住宅ローンの借り換えを中心に、住宅ローン需要が増えているようです。

変動金利も少しずつ下がっているとはいえ、日銀のマイナス金利で最も影響を受けているのが、固定金利です。

固定金利の指標とされる長期金利(10年物国債)が0.0%前後とゼロ圏で推移しているので、住宅ローンの金利も下がっていますね。

マイホームを買ったとき、住宅ローンの金利は資金計画にもっとも影響がありますね。

少しでも低い金利で借りるのが有利なのは当たり前の話ですが、変動金利の場合、金利上昇のリスクはわたしたち借り手が負うことになります。

そこで、金利上昇のリスクを抑えるのが10年固定やフラット35という固定金利ですね。

固定金利にしたいと思ったとき、どっちを選べばいいの?

10年固定金利とは

10年固定金利とは、文字通り、借入当初から10年間は金利が変わらない住宅ローンです。

10年間は史上の金利が上がろうが下がろうが関係ありません。

じゃあ、10年後はどうなるの?

10年後は、その時点で変動金利か固定金利を選択することができます。

選択しない場合は、変動金利となり、あとから固定金利を選択できない住宅ローンもあるので注意が必要ですね。

10年固定金利は、 三菱UFJ銀行 では0.74%(2021年5月適用金利)となっていますね。すごい金利ですね。

10年くらいで返済できる人は壮絶なチャンスです。

10年固定の注意点とは?

10年固定の注意点は、固定金利期間である10年が過ぎたときに、市場の金利が借り入れたときよりも高くなっていた場合は、毎月の返済額がアップしてしまうことです。

出典:三井住友信託銀行

10年固定後は、優遇幅が小さくなるので、仮に金利が変わらないと仮定して変動金利を選んだ場合は1.075%となります。最初から変動金利を選んでいると、0.6%なので高くなってしまいますね。

金利が変わらなければ、変動金利で最初から借りていれば良かったとなってしまう可能性があるわけです。

また、変動金利のように、1.25倍までしか返済額が増えないなどのルールが適用されないというデメリットもあります。

要は、変動金利よりもリスクが高いのです。

10年固定のメリット

ただ、10年で相当程度で住宅ローンを返済できるのであれば、10年固定は魅力的です。

その間は、フラット35よりも低い金利で借りることができます。

そして、金利上昇のリスクがないので、返済計画も立てやすいですね。

住信SBIネット銀行のネット専用住宅ローンは、10年固定金利も低いですね。

三井住友信託銀行とは、住信SBIネット銀行は、姉妹のような感じです。住信SBI銀行の住宅ローンのページを見ると、三井住友信託銀行の案内もされています。

8疾病保障が無料なのが特徴の住信SBIネット銀行。仮審査の連絡も早いので、思い立ったらまずは仮審査をこの機会に受けておきましょう。

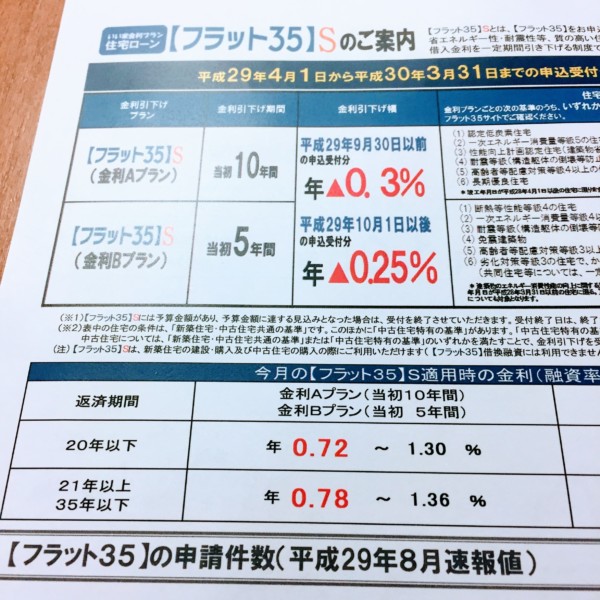

フラット35とは

フラット35は、35年間金利が変わらない固定金利です。全期間固定金利なのです。

住宅支援金融機構が貸し手となり、一定の条件を満たした物件のみ利用できる住宅ローンです。

公的性格が強いですね。

逆にいうと、条件を満たしていない物件はフラット35を利用できないので、物件審査の面からも安心できるわけです。

金利変動のリスクがゼロ

全期間固定金利であるフラット35で借りると、借りた後にどれだけ金利が上がっても下がっても、借入時の金利が適用されるため、毎月の返済額は、借入時からずーーっと同じです。

金利上昇の影響を全く受けてないこと。これが最大のメリットなわけです。

人生は変化がつきものです。

借りた当初では分からない、お金がいることがたびたび起こるもの。そうしたときに、金利上昇のリスクを排除できるのは、非常に安心感があると言えますね。

合わせて読んでみる ⇒ フラット35金利予想。住宅ローンの借り換えで利息を減らすチャンス

フラット35最大手 ⇒ ARUHI

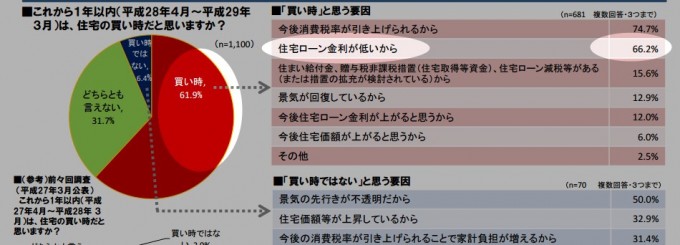

住宅ローン金利が低いとマイホームは買い時

「平成28年度における住宅市場動向調査結果」によると、マイホームは「買い時」と考えている人が多いみたいですね。

その理由で、「住宅ローン金利が低いから」というのが、消費税増税の次に買い時と考える要因となっています。消費税の増税延期の可能性もありますが、住宅ローン金利が低いということはそれだけ、魅力的ということですね。

最近はマンション価格の上昇など、物件価格が上がってきていますが、金利は低いことは魅力なのです。

10年固定とフラット35。どっちを選ぶ?

bykst / Pixabay

10年固定金利とフラット35を選ぶならどちらがいいでしょうか。

金利上昇の不安やリスクを取りたくない!って方は、フラット35がおすすめです。

それよりも、10年間の低金利を享受したい、10年後の金利もそれほど変わらないと思えば、10年固定金利がいいですね。

金利は予想できません。10年前、誰もマイナス金利になるなんて思わなかったんです。

この先は逆に金利が上がるほうが確率は高いでしょう。

それが10年後なのか、20年後なのか、5年後なのかは分かりません。

長い期間借りることを考えた場合、金利の変動リスクがないほうがライフプランは立てやすいですね。

ライフプランを考えて住宅ローンは決めていく必要があるんだと思います。

子どもの教育費がピークになる時期に返済額を一定するなどメリットも大きいですね。結局のところは、借入金額やあなたの収入、将来の収支予想などから決める必要があるわけです。

迷った場合は、固定金利であるフラット35にしておくべきでしょう。金利変動という余計なことを考える必要がありません。

私自身、フラット35を選んでよかったと思うのが、この金利変動を気にしなくてもいいということ。

安心して、住宅ローンを返済していけます。

また、フラット35からフラット35への借り換えもできるので、金利が下がれば、借り換えをすればいいんです。

金利が上がった時はそのままで、下がれば利息負担が減るというメリットがあれば、借り換えをする。シンプルな方法がとれますね。

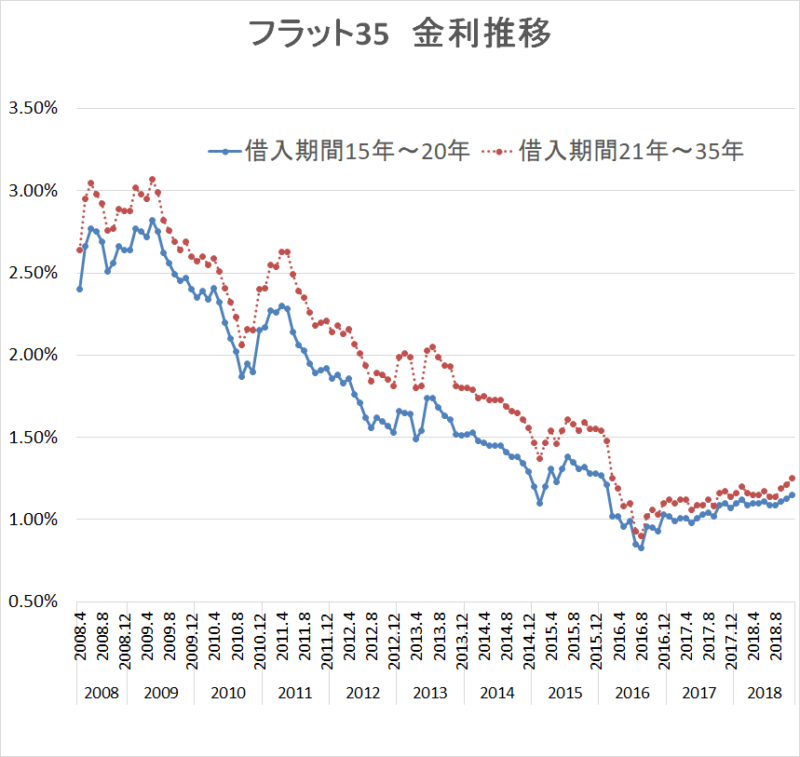

今の金利はめちゃくちゃ低いです。数年前の変動金利並ですね。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

現在住宅ローンをすでに借りている方は、借り換えによって利息負担を減らすチャンスが来ているんだと思います。

フラット35に興味を持ったならば、まずは資料請求か事前審査を受けてみましょう。

借りることができるかどうか、判断してもらう必要があります。

自分が借りたいと思ったときに、ライフプランを考えるうえでも必要です。

フラット35は、たくさんの銀行が扱っています。

提示している金利は、実は幅があります。そして、借りる手数料も銀行によって違います。

フラット35であれば、取扱高が9年連続シェアNo.1とナンバーワンの ARUHI(アルヒ) がおすすめです。

webからの申し込みで融資手数料が2%⇒1%と半額になるのも魅力です。

頭金を1割以上いれれば、手数料は2%になりますが、金利をさらに引き下げしてくれるプランもあります。

まずは、webから事前申し込みをしておきましょう。

ではでは。

コメント