今年も早いものでもう終わりです。来年に向けての家計の予算編成です。仕事でも家計でも予算は大切。

今年は人生で一番お金を使ったのではないかなというくらいお金を使った年です。

マンション購入をしたので、頭金や諸経費の支出が大きいからですね。でも、お金を出ていく要因があるからと言って、貯金しなくていいってことではありません。

子どもがいるので、しっかりと貯金をしていく。

小さいお子さんがいる家庭では特に「オムツ代ってこんなにかかるんだ・・。」等もあると思います。思いのほか、子どもが生まれると想像以上にお金がかかります。

でも、貯めていかなきゃいけないですからね。

今年1年の家計簿振り返り、そして、来年からの目標についてまとめました。あなたも貯金できないなぁと悩んだ時には参考にしてみてください。まずは少額でいいからコツコツが基本です。

今年を振り返ろう!貯金はいくら貯まったのか?

我が家は共働き家計ですが、世帯年収が約700万円くらい。共働き家計としては多いほうではないという印象です。周りでは、世帯年収1,000万円前後は多いですからね。

パートナーが育休明け・時短勤務なので12か月給料が出ていないこともあって、まだまだ収入は戻っていないですね。

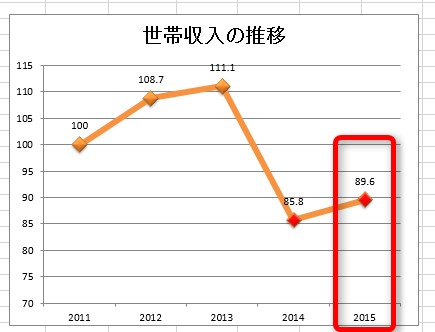

2011年を100とした場合の指数の推移ですが、今年は当時よりも1割ほど安い金額です。

収入は右肩上がりではないんです。出産や育休などがあれば、ガクンと収入は下がってしまいます。ましてや、支出は上がっているので、二重にしんどいですね。

子どもはかけがえのない存在なので、親が我慢すべきところをして、お金を貯めていくという感じです。

今年1年の貯金額

今年1年では、150万円くらいの貯金でした。

貯金率で言うと、20%くらいだったので全然ですね。ピーク時の半分ほどです。

一番貯金しているときは45%~50%くらいだったのでそれから比べるとかなり物足りないです。

理想は、どちらか一方の収入をすべて貯金することですが、全然それはできていない状況です。かといって、これ以上支出を削るのも難しいので、できるだけ無駄な買い物を控えるという当たり前のことを実践していこうと思います。

とりあえず、来年に向けて貯金するぞー!と発信しています。

有言実行に向けて、家族の協力は不可欠ですからね。

固定費アップでも耐える家計

今年は固定費がググングンと増えた年でもありました。毎月、継続的にお金が出ていくので家計にはボディブローのように効いてきます。もうダウン寸前・・・。

保育料が毎月5万円以上!

今年の4月からは我が子を保育園に預けましたので、保育料の負担が増えました。所得や自治体によって保育料って全然違います。

これは自治体の考えなどもあるので何とも言えませんが、我が家の場合は毎月7万円くらい支払っています(今は5万円くらいにダウン)。

正直この金額負担は想像以上に高かったのでびっくりしました。

保育園不足、保育士不足、待機児童の時代ですので預かっていただけるだけでも感謝です。

直近の情報では、年収360万円未満の世帯では、第2子は保育料が半額、第3子以降は保育料無料になるようですね。同じ年収でこれがひとり親家庭だと第1子が保育料半額、第2子以降が保育料無料です。

少子化に歯止めをかけるためにも、こうした支援は拡充していってもらいたいものですね。

- 高っ!保育料は月額67,000円!!そして、育児は11ヶ月を過ぎ第二ステージへ。

住宅ローンに加えてマンション管理費・修繕積立金負担

今年、マンションを購入しました。

賃貸から持ち家に変わったんですが、固定資産税の積み立てやマンション管理費・修繕積立金、そして、住宅ローンと固定費は増えることになりました。我が家は賃貸の場合は、家賃補助もあったので、収入が減って支出が増える要因です。

かといって、賃貸のままで良かったのかな?って思うと、今は全力で買って良かった!って思っています。

何かと便利で、時短生活にも寄与していますからね。これは大きいです。

住宅ローンもどこにするか悩みまくりましたが、実際に返済が始まると家賃支払いとなんら変わりません。ただ、絶対に早期に返していくという強い気持ちがあるかどうか、です。

でも、この気持ちが生まれるのはちょっと大切なことかもしれないって思い始めています。

- フラット35で住宅ローンの契約を締結してきた!金利は過去最低!今後の返済計画は?

35歳で住宅ローンを組んだ場合、定年時にいくら貯金がいる?750万円の貯金をめざしていく

固定費で削減できるものは着手

我が家も悩みの種であった、スマートフォン代。今はスマートフォンなしの生活は考えられませんので、必須アイテムなのですが毎月2万円以上支払っていましたので、家計に占める影響は大きかったのです。

これをMNPを利用してdocomoからauに移行した結果、スマホ2台の料金は2万円から6,000円~7,000円くらいになりましたので、思いのほか変更してよかったな、と。

MNPでau(iPhone6)に変えたらスマホ代節約なりました。MNPで節約する条件と注意点とは?

追記:2年が経過したので格安SIMで人気のマイネオに移行しました。月2,000円ほどと激安を実現。

≫ auのiPhone6からマイネオにMNPで乗り換え体験談。月6GB利用でも5,000円の節約に。

また、我が家の周りでは交通網が発達しているので移動も便利です。車は欲しいけど、そのコストに見合った使い方ができないと判断しているので、タイムズカーシェアを利用しています。

使いたい時にだけ使える、カーシェアリングはめっちゃ便利です。

車代は年間6万円くらいなので、車を所有した場合と比較して格段に安いと思います。

支払いはクレジットカードにして見える化とポイントゲット

また、別記事にでも書こうかなと考えていますが、今年は支払えるものはできるだけクレジットカードを利用しました。

我が家は、マネーフォワードやfreeeを利用して家計管理しているので、クレジットカードだときちんと履歴が残るんですよね。

これは、メリットの一つ。いちいち手書きで家計簿を作る必要がありません。毎日、家計簿をつけるとかずぼらな私には無理なので、登録すれば自動で家計簿を作るマネーフォワードは便利な存在です。

- 家計簿を簡単にする無料アプリマネーフォワードの使い方とは?

- マネーフォワード(マネーフォワード クラウドも家計簿に使えます)

クレジットカードは、支払ったことによりポイントが付与されるので、現金払いにはないメリットです。

クレジットカードは使い過ぎや引き落としと支払いのタイムラグがあるので、家計管理がしにくいという意見もありますが、使ったらすぐに(あるいは週単位など)クレジットカード引き落とし専用口座にお金を入れていけば、タイムラグは自分で解消できます。

現金払いに固執しないほうがお金は貯まるんではないかなと思います。クレジットカードのポイントだけで、タイムズ代を賄っていますからね。

クレジットカードで言えば、リクルートカードや楽天カード

などの年会費無料で還元率が1%と高いクレジットカードを選ぶと家計の節約にもつながっていきます。

貯金をしていくには目標を持とう

5年間で1,000万円貯める!

タイトルにも書いたとおりですが、年間200万円貯金を最低5年間は続けていきたいと。今年の貯金が150万円だったので、達成できなくはない貯金額だと思います。

私の収入が残業代によって変動することもあり、収入が一定ではないので、何とも言えないんですが、弱気なことを言っても始まらない!

50万円÷12か月=約4万円の毎月の上乗せが必要です。

結構大きいです。

4万円・・・もう鼻血も出ませんわ状態なんですが、年間ベースで達成できるようにしていきます。無駄な買い物をしない。ちょっと消費が続くと、意外にもお金は減っていくものです。

そして、貯金には時間はかかるけれど、貯金がある心の安心感を得ることは大切です。

子育てしながらでもきちんとお金を貯めていく!

今年はやや惰性で動いている部分もあったので、来年はしっかりと貯金していくと家族にも公言しましたので、来年のいまごろ発信できるように毎月積み重ねていきたい。

人生も貯金も積み重ねが大切ですよね。

家計簿は使いやすいもので長く続けられるものがいいですね。私はシンプル家計簿を使っています。安いけど使いやすいです。

では。

コメント