マイホームを購入すると、物件の引き渡しが多いのが2月から3月の時期。

逆算すると、住宅ローンをどこで借りるのかを決めるのが、遅くても1月となります。我が家の場合は、3月上旬の引き渡しであったため、ざっくりしたスケジュールは次のようなものでした。

◎11月~12月 住宅ローン事前審査(仮審査ともいう)

◎1月下旬 住宅ローン本審査

◎2月上旬 火災保険・地震保険・団信保険の決定

◎2月中旬 住宅ローン契約

◎3月上旬 住宅ローン融資・引き渡し

我が家はマンションですが、12月上旬に住宅ローンの最終相談会があり、提携住宅ローンで借りるのであれば、そこで決めるという流れでした。

住宅ローンを借りるには、意外にも時間がかかるのです。これは、新築マンションの場合のスケジュールですが、戸建ての場合は、土地代だけ先に融資してもらう「つなぎ融資」も必要となります。

住宅ローンを借りるには、余裕を持ったスケジュール調整が必要なのです。

早く住宅ローンを決めないといけないのにと悩んでいるあなた。

固定金利か変動金利どっちにしたらいいの?

固定金利は上昇傾向に

住宅ローンを借りるのって、すんごく悩みます。一般的に、35年間借りますので、わずかな金利でも返済額は、数十万円~数百万円の違いができてます。

トランプ大統領の実現によって、長期金利がグングンと急上昇しています。

こうした動きがどのくらい続くのか見えませんが、固定金利は今後上がっていくことでしょう。

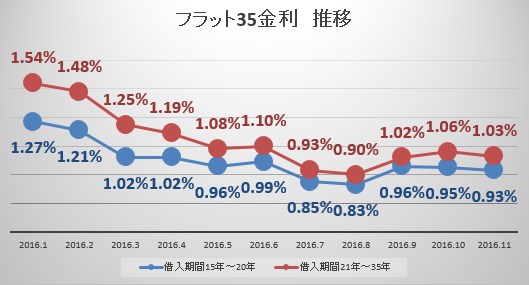

12月金利のフラット35の上昇はほぼ間違いないと読んでいます。

我が家は1.37%で借りていますが、現在は1.03%(2016年11月現在、21年以上借入)とかなり低いです。35年間金利変動ゼロでこの金利ですから。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

ソニー銀行の金利を見ておこう

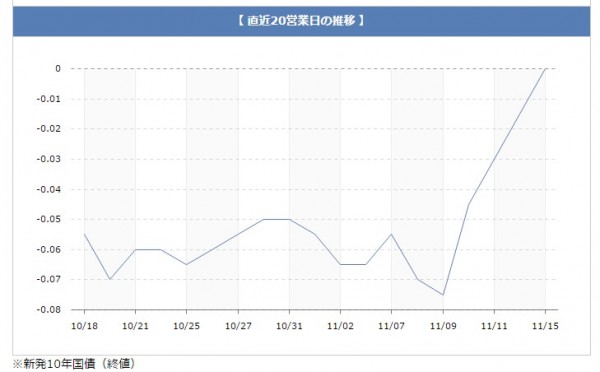

ソニー銀行は、ほかの銀行よりも翌月金利の発表が早いんです。

フラット35の金利予想をまとめた記事でも、以前書いていますがソニー銀行の金利は中止しておく必要があるんです。特に、固定金利で借りる、あるいは、借り換えを考えている方は見ておくといいですね。

と、0.077%も上昇しています。

公式 ソニー銀行

これを見ると、フラット35の金利もほぼ上がってくることが予想されます。

固定金利は、10年物国債利回りの影響を受けます。

しばらくマイナス金利で取引されていたのが、現在はプラス圏になってきていることからも、固定金利の上昇傾向と言えますね。

変動金利は横ばい

じゃあ、変動金利はどうなるの?

これは、横ばい(変わらない)ことが予想されます。

◎固定金利は、10年物国債利回りなど市場に影響を受ける

◎変動金利は、短期プライムレート(銀行が独自に決める)

変動金利の場合は、日銀がほぼコントロールしていますし、利上げするというのはしばらく予想できません。なんせ、物価が上がってきませんからね。

固定金利が上がったからといって、変動金利も連動して上がるわけではないんですね。

この20年間で、変動金利の上昇幅はわずか0.5%となっています。たったの0.5%ですよ。過去上がらなかったからと言って、将来上がらないというわけではありませんが。

変動金利の選び方

変動金利は特典で選ぶ時代に

変動金利の場合は、金利が上昇したとしても、返済額は5年間同じです。(元金、利息の割合は変わっている)

5年後の見直しでも、最大1.25倍までしか返済額は増えない設計になっています。

- 金利は半年に1回見直し

- このため、元金と利息の割合がコロコロ変わっている

- でも、返済額は5年間は同じ

- 返済額が上がっても1.25倍までしか上がらない

- すでに借りている人は、短プラが変わらない限り、金利が下がらない

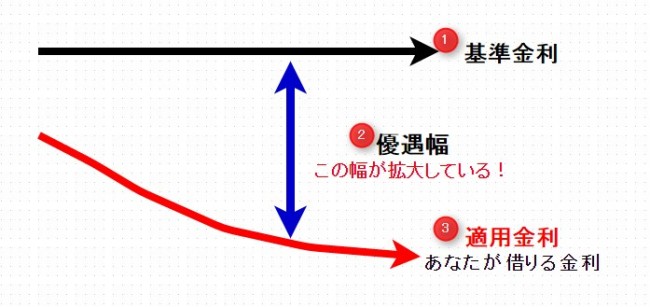

変動金利は、各銀行が力を入れている主力商品です。

この変動金利は基準金利はずっと変わっていませんが、各銀行が独自に設けている「優遇金利」があるため、銀行によって金利が変わってきます。

≫≫変動金利で住宅ローンを借りた後に金利が下がったのに、なぜ下がらないの?

ただ、この優遇幅を下げるというのは、自分たち(銀行)の利益を圧迫する要因でもありますので、これ以上下がるというのは厳しいというのが大方の意見です。

そのため、金利を下げることができないのであらば、そのほかの特典も付与する動きが活発です。

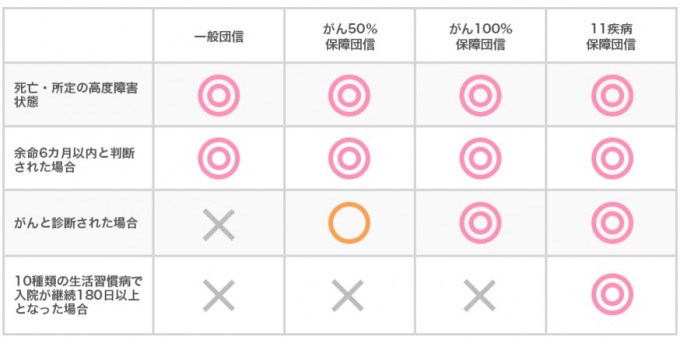

住信SBIネット銀行は「8疾病保障」

住信SBIネット銀行は、フラット35も取り扱っていますが、変動金利も0.497%とかなり低いです。

もちろん、フラット35以外の金利を選択すれば、団信費用は別途不要であり、8疾病保障も無料で付けてくれます。

こうしたことが人気の背景ですね。

イオン銀行は「5%OFF」

イオン銀行のように、単に金利が安いだけではなく、特典が多いです。

- イオンユーザーにとって特典となる毎日5%OFFになること

- イオンゴールドカードの作成

- 普通預金金利のアップ

家計の味方!イオン銀行で住宅ローンを借りると家計の節約になる

また、がんと診断されると住宅ローンがゼロとなる特典が、他銀行では+0.3%と金利がかなり上がってしまうんですが、イオン銀行は+0.1%とリーズナブル。

これはつけておくと、がん保険を入らないという選択肢を持つことができますね

10年固定金利も0.79%から0.59%に下げていますし、人気の銀行です。

近くにイオンがあって利用している方であれば、住宅ローンは真っ先にイオン銀行を考えるといいですね。

イオン銀行の詳細、事前審査の申し込みはこちら↓

公式 イオン銀行

auじぶん銀行は「ネットで手続き完了」「がん診断で住宅ローン半額」

auじぶん銀行は、三菱UFJ銀行とKDDIの共同出資でできた銀行です。

来店不要で手続きがネットで完結することもあって、人気が上がっています。

手続きの際に、何度も銀行に足を運ぶは面倒くさいですからね。また、三菱UFJ銀行のコールセンターで相談も可能ですし、窓口でも相談ができるんです。

また、メリットで大きいのが、「がん診断」が無料で付与されること。がん診断で住宅ローンの半分が免除されるんです。

金利負担がゼロというのは、うれしいですね。

変動金利の金利も業界最低水準となっています。

住宅ローンは余裕をもって申し込んでおこう

住宅ローンは、冒頭に書いたように、融資実行まで意外と時間がかかるものです。

揃える必要書類も多いため、慌てずに余裕を持ったスケジュールを組んでいく必要がありますね。その前に、「まず自分が借りることができるかどうか」を確認しておく必要があります。

その最初の行動が「住宅ローンの事前審査を受ける」ということです。

審査に受からなければ、住宅ローンを借りることもできません。

我が家は、借りることができない可能性も考えて、複数の銀行に事前審査を申し込みました。審査は銀行によっても考えが違いますので、A銀行がだめでも、B銀行は貸してくれるということもあります。

A銀行(ダメ)⇒B銀行というように、一つの銀行の結果を見てから、次の銀行を受けるというのは、時間がもったいないと考え、複数の銀行を同時に受けました。

今回ご紹介している住信SBIネット銀行、イオン銀行、auじぶん銀行は、変動金利+@の特典がある銀行です。変動金利も最低水準です。

また、住信SBIネット銀行、イオン銀行は、フラット35も取り扱っています。

まずは、事前審査を受けることから、始めておくといいですね。そこがスタートです。

ではでは。

コメント