新聞やネットを含むニュースで、個人型DC(確定拠出型年金)の記事を読まないときはないくらいですね。

入らなきゃいけないのかな。入るかどうか迷っている。。というのが大半ではないでしょうか。

我が家もかなりの期間悩みに悩みました。

だって、60歳までは使えないお金を作ることになっちゃうんですから。

あと20年以上も続けていくもの。続けることが大事なんだけど、年金という性格上、先に使っちゃうことができません。

でも、メリットも大きな制度なんです。

60歳まで引き出せないお金という認識を

30代も後半になれば、老後資金を徐々に貯めていく時期なのかもしれません。

そんなときに、誰もが加入できるようになった、個人型DC(愛称iDeCo(イデコ))は、掛け金の税金が安くなりますし、利益も非課税といいことづくめです。

60歳まで引き出せない

という側面を除けば、最強っすね。

子育て世代は特に教育費という思い支出が待っているので、iDeCo加入により強制的に可処分所得を下げることになるのは、結構辛かったするものです。

iDeCo最強!!

税金が安くなる!!

やらなきゃ損!!

なんてしきりに宣伝されているわけです。私の職場にもしょっちゅう、銀行の方がチラシを持ってきたりしています。

課税所得を減らすことができるので、税金を安くできるんですよね。

そんな最強のiDeCoですが絶対に加入しておくべき?と、問われると、決してそうだとは思いません。

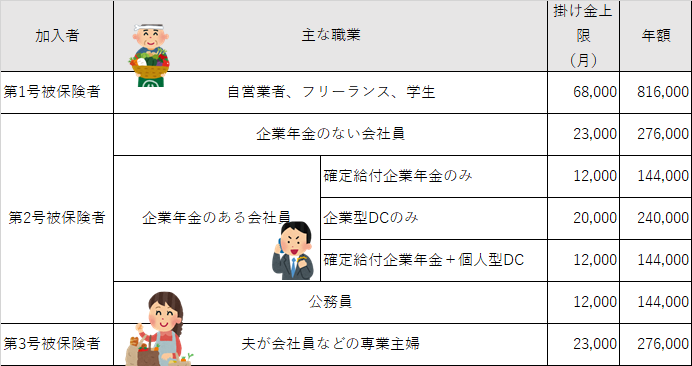

毎月の掛け金は最低5,000円

毎月の掛け金は最低5000円ですが、我が家のように23,000円を上限までお金をかけ続けることができるわけです。

毎月23,000円って結構大きいですよね。結構というかめっちゃでかいっすね。

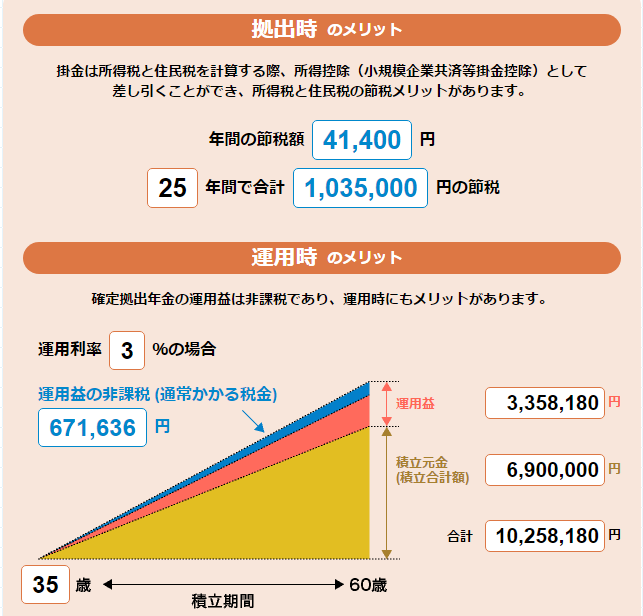

ちなみに、やらなきゃ損!とか言われる所以は、節税額です。

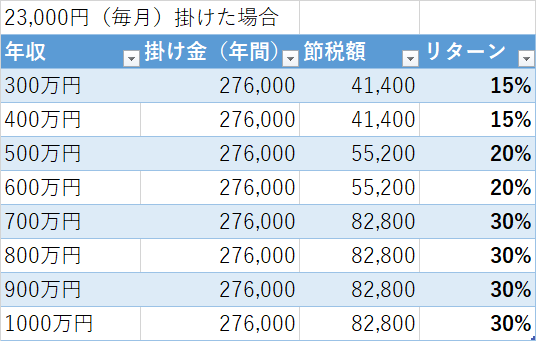

掛け金は全額課税所得から差っ引くことができるので、例えば、年収300万円で毎月23,000円を積み立てた場合、100万円以上の節税額(年間4.14万円)を生み出してくれるわけです。

資料:iDeCoポータル 節税メリットシミュレーションを使用

おまけに、3%利回りと仮定した場合、その運用益も非課税になるので、合計170万円の節税になるわけですね。

年間で見ても、27.6万円の拠出に対して4万円以上のリターンが確実なので利回り15%というのだから、ホント最強です。

年収300万円での試算なので、年収が高ければもっと節税額は大きくなりますね。

うん、すごい。

これだけ確実なリターンのある商品はほかにはないですね。

※iDeCoポータル 節税メリットシミュレーションを使用しました

繰り返す。60歳までは使えないお金

これだけリターンのあるものを国が用意しているのは、年金は自分でも対応してねというメッセージです。

将来の年金制度って不安ですしね。なんとなくですけど。

所得代替率は5割程度ですし、いま30代の私たちが年金をもらえるころには、支給年齢が上がっているかも知れません。

実際にこのイデコを利用するかどうかは、まずは、毎月の掛け金拠出ができるかどうか、です。

老後資金のために、絶対にするというスタンスは不要。

例えば、貯金が毎月10万円している家計であれば、23,000円(23%)を拠出しても、影響度は小さいかもしれません。

夫婦二人ともするという場合には、46,000円(46%)が60歳まで使言えないお金となってしまいます。60歳になれば使えるお金として復活するわけですけど、若いうちに使えないというのは大きなデメリットなんです。

続けていけるかを紙に書いておこう

散々デメリットも書きましたが、積立できるのであれば、個人型DCは活用すべき商品です。

毎月限度額いっぱいの掛け金を出すのがしんどければ、5,000円まで下げることができます。夫婦であれば、合計10,000円ですね。

我が家は23,000円×2=46,000円(毎月)はとてもじゃないが出せそうにありません。

貯金と組み合わせながらも、ちょっとでもいいからやっておこうというスタンスです。

60歳まで引き出せないデメリットの裏返しは、強制的に将来のお金を作ることができるというメリットがあるんです。

続けていけるかどうか、紙に実際に書いてみると客観的に判断することができます。

60歳までのライフイベントに何がありますか。

今の貯金額の何%にあたるか

簡単に考える場合は、個人型DCの毎月の掛け金が、いまの毎月の貯金額の何%にあたるかを考えてみるといいと思います。

月に30,000円貯金できている家計で、23,000円をDCに出すのは正直しんどいところです。

貯金は将来のリスクを減らすために大事なものですし、いつでも使える貯金が大事なことが多いと思うんです。

制度としては、とってもメリットがあります。

メリットを活かせるかどうかは、家計次第というところですね。

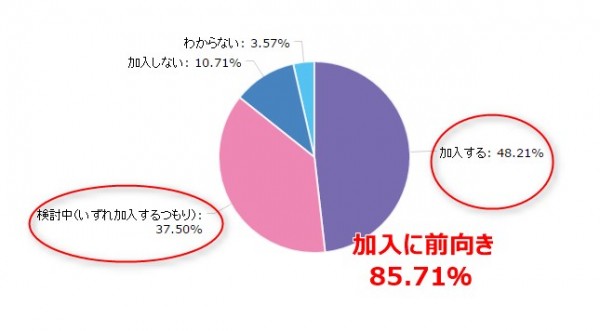

ちなみに、以前、当ブログでアンケートをさせてもらったときには、5割近い方が「加入する」というお答えでした。

いずれ加入するつもりの方の半分が加入すると仮定しても、7割近い人が加入に前向きということなんですね。

先日、親と話をしていて年金の話がありました。やっぱり若いときからの積立は大事だということがよくわかります。

60歳までは使えないお金ですが、強制的にお金を貯めることができますし、いざ自分が老後になったときに使えるお金として復活してくれるわけです。

紙に書き出した60歳までのイメージを見据えて、よし入ろう!と思ったら、金融機関選びが大事です。

どこでもかかる手数料に加えて、各証券会社の手数料がかかるので、コストが影響してきます。

先日、SBI証券、楽天証券ともに運営管理手数料は残高に関わらず、無料になりましたのでコスト面ではどちらを選んでも同じですね。両社とも素晴らしい方針です。

もう2択という感じかな。

商品数の豊富さはSBI証券に軍配がありますね。特徴的なのは、SBI証券は、ひふみ投信、楽天証券はセゾン投信が用意されています。

私はまず資料請求をして2か月くらい悩んでから、少額掛け金ですが、加入することにしました。

先日申し込み書を出したのですが、加入するまでに時間がかかるようなので、資料請求は早めにしておくと良さそうです。

【運営管理手数料が無料の証券会社】

≫ 楽天証券で資料請求してみる(セゾン投信も積立可)

≫ SBI証券に資料請求をしてみる(401K)(ひふみ投信 も積立可)

対面でも相談できる証券会社では、大和証券のidecoが良さそうですね。しかも、SBI証券と楽天証券と同じように運営管理手数料が無料と発表されました。いいですね。

ではでは。

コメント