地震が起きると、地震保険に入っておくべきなのかな?と心配になります。

我が家では、賃貸住まい、そして、分譲マンションに住んでいる今でも地震保険には加入してます。

マンションの場合は、専有部分と共用部分とそれぞれ地震保険を入ることができるわけですが、自分の判断で加入できる専有部分には地震保険は入っておくべきだと思いました。

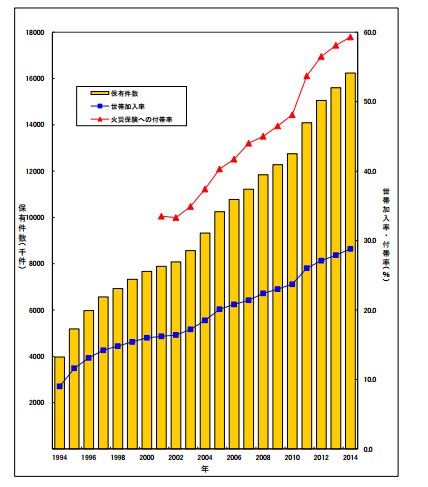

加入率は3割未満と低いのが地震保険。でも、地震がこれだけ頻繁に起きる日本ですから、地震保険は必要ではないでしょうか。

地震保険について、まとめてみました。

地震保険とは?

地震保険は、火災保険とセットで加入することができる保険です。地震保険だけ加入したいといってもできないのですね。単独加入ができない保険なのです。

保険金額は?

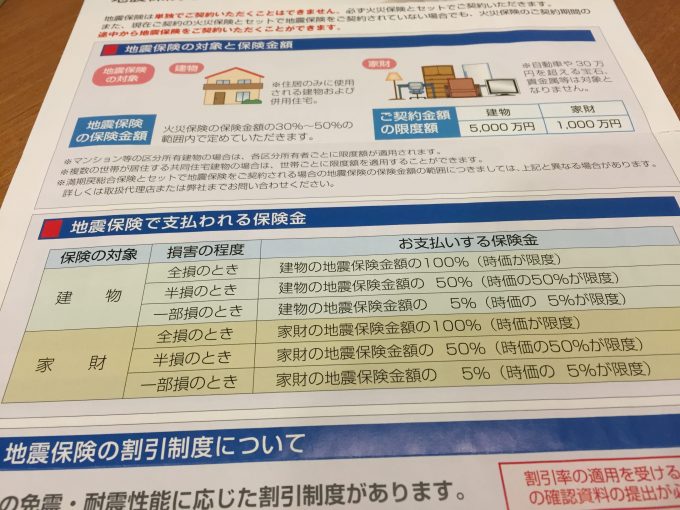

地震保険の保険金は、火災保険の契約額の30%~50%の範囲で加入することができるのです。

例えば、火災保険の保険金額が1,000万円であれば最大500万円までの地震保険に入ることができます。我が家も500万円の地震保険に入っています。

最大5,000万円の保険金額(家財は1,000万円)となっていますが、まず、それほど高い火災保険をかけることはないでしょうから、地震保険で家を再築するというような保険金を期待することはできないですね。

ただ、生活再建の一部として地震保険はかなり大きな力になります。

地震保険はどこがおすすめ?

地震保険は、官民共同で運営しているため、どの損害保険会社と契約をしてもその補償内容や保険料は同じなのです。

地震保険は、火災保険に付けるかどうかを判断すればよく、火災保険をどこの保険会社でするか?が大事なのですね。

地震保険はお住まいの地域で異なる

どこの損害保険会社で契約しても保険料は同じなのですが、建物構造と住んでいる地域によって保険料は変わってきます。

つまり、地震によって被害が大きい地域は、保険料が高くなるのです。

| 地震保険 | お住まいの地域 | 保険料(保険金額1,000万円当たり) | |

|---|---|---|---|

| 級 | 都道府県 | 非木造 | 木造 |

| 1等地 | 岩手・秋田・山形・福島・栃木・群馬・富山・石川・福井・鳥取、島根・山口・福岡・佐賀・長崎・熊本・鹿児島 | 5,000円 | 1万円 |

| 2等地 | 北海道・青森・宮城・新潟・長野・岐阜・滋賀・京都・奈良・兵庫・岡山・広島・大分・宮崎・沖縄 | 6,500円 | 12,700円 |

| 3等地 | 香川県 | 6,500円 | 15,600円 |

| 茨城・山梨・愛媛 | 9,100円 | 18,800円 | |

| 埼玉・大阪 | 1万500円 | 18,800円 | |

| 4等地 | 徳島・高知 | 9,100円 | 21,500円 |

| 千葉・愛知・三重・和歌山 | 1万6,900円 | 30,600円 | |

| 東京・神奈川・静岡 | 1万6,900円 | 31,300円 | |

出典 財務省資料※PDF

住んでいる地域によってずいぶんと違うものですね。

マンションの地震保険はどうする?

マンションでも、地震保険は加入すべきだと考えます。

ただ、地震保険の加入率は3割にも満たない状況のようです。まだまだ加入しなくてもいいんじゃない?って思っている方が多いんですね。地震大国なのに。。。

出典 日本損害保険協会 資料より

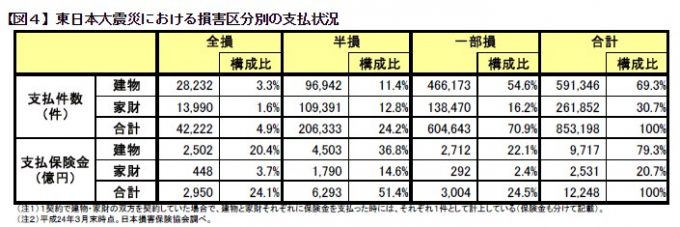

財務省の調査報告によれば、東日本大震災において、支払い件数のうち約7割が建物に対する保険です。

そして、85万件以上も保険金が支払われていますが、加入率が高ければもっと支払われているのではないでしょうか。

マンションの地震保険は、専有部分と共有部分とに分かれます。

あなた自身が決めることができるのは、専有部分(住む部屋)の火災保険。共有部分は、マンションの管理組合で決めることになります。

専有部分の地震保険

専有部分の地震保険は、地震によって天井に亀裂が入ったり、壁に被害があったりした場合や家財などに対しても保険金が出ます。

地震が起きた場合、その保険金だけで家を再築することは難しいですが、生活再建のためのお金として役立つことになりますね。

共有部分の地震保険

先日、私が住んでいるマンションの管理組合の定期総会があり、火災保険・地震保険の話題になりました。

火災保険の加入時に地震保険に加入した割合は、共用部分に限ると4割程度のようです。特に、耐震性に優れているマンションですから地震保険を入らなくてもいいと思う人は多いと予想されますね。

後から入る場合も管理組合による総会決議が必要なので、なかなか難しいのかもしれません。

保険金の使途は建物の修復には限られないのです。生活費や住み替えのための費用に使ってもいいので、保険としての役割は大きいと言えるのではないでしょうか。

地震保険の割引方法

日本損害保険協会によると、4つの割引区分があります。

地震保険の割引率(※併用不可)

1.建築年数による割引(10%) ※1981年~の建物

2.耐震診断割引(10%)

3.免震建築割引(50%)

4.耐震等級割引(最大50%)

耐震等級3(50%)、耐震等級2(30%)、耐震等級1(10%)

タワーマンションなど免震性能があれば50%も割引となります。マンションの場合であれば、耐震等級3というのはほとんど聞いたことはありませんので、ハードルは高いかもしれませんね。

うちのマンションでは、耐震等級1でしたので割引率は10%でした。

長期契約をする

地震保険は、5年契約と1年契約のどちらかをすることになります。1年契約を5回繰り返すよりも、5年契約をするほうが割引が大きいです。

2014年には全国平均15.5%保険料が上がり、2017年1月にも5.1%保険料が上がる予定です。

少しでも割引できる方法を選びたいものですね。

保険料の計算は、損保ジャパン日本興和のサイトが簡単でした。

地震保険には入っておくべき

地震保険のことを調べるうちに、地震による被害だけではなく生活再建のための資金としても活用できることを知りました。

参考 分譲マンションの火災保険を選ぶときは一括見積もりが便利!保険料を節約しよう!

地震保険に加入すれば、地震保険料控除が年末調整や確定申告でも利用でき、税金を安くすることができます。

私が入っているのは、5年間で25,000円ほど。それほど大きな負担感もないですし、入っておくのに越したことはないですね。

私は、火災保険一括見積もり依頼サイト![]() を利用して、朝日火災を選びました。地震保険も朝日火災で加入していますが、火災保険とセットでしか入ることができない地震保険。

を利用して、朝日火災を選びました。地震保険も朝日火災で加入していますが、火災保険とセットでしか入ることができない地震保険。

火災保険を選ぶときに入っておきたい保険といえますね。

また、価格COMもとっても使いやすくて人気ですよね。保険の見積もりをするときには、よく利用させてもらっています。

参考 「火災保険一括見積」翌日回答のスピード対応【価格.com 保険】

では。

コメント