住宅ローンが残ったまま、相続になるとどうなるの?

相続は「財産(+)」も「負債(-)」も引き継ぐことになるため、借金が残っていればそれも相続するのが原則です。※相続放棄すれば、相続しませんが「財産」も相続しません。

住宅ローンは、個人が負う一番大きな借金ではないでしょうか。

住宅ローンはなるべく残さないでおくのが果たして正解?

住宅ローンが残ったまま相続が発生したら?

通常、住宅ローンを借りる場合は、フラット35を除いて、団体信用保険に加入していますね。団体信用保険とは、住宅ローンを借りている人に万が一のことがあった場合に、住宅ローンの全額弁済される制度です。

つまり、相続が発生すれば住宅ローンはきれいさっぱり消えてくれるんです。

ということで、結論は、

- 相続発生すると、団信保険の活用により、住宅ローンはなくなる

ですね。

フラット35の場合は、団体信用保険の加入が義務付けられておらず、自分で入るかどうかを選択することができます。

参考 住宅ローン・フラット35の団信(団体信用生命保険)は加入しなくていいの?

フラット35を借りる場合には、加入するか、加入しないのであれば、民間の生命保険に加入しておくことを強くおすすめします。

住宅ローン借入金額程度の死亡保険には入っておくべきでしょう。こちらのほうが保険料が機構団信生命保険と比較して、保険料が安い場合も多いので相談しておくといいと思います。

相続税は重たい税金

団信という制度のおかげで、万が一相続が発生しても安心です。住宅ローンはなくなってしまいますからね。

ただし、相続が発生すると別の問題が起こります。

それは相続税の支払いがあること、です。

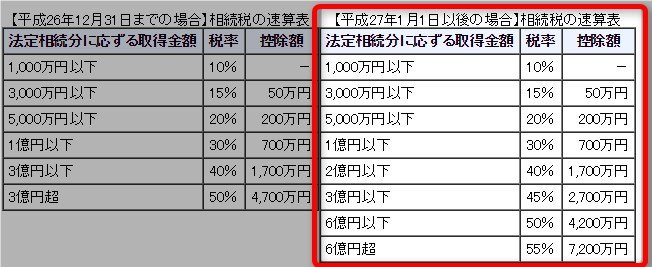

相続税は、3,000万円+(600万円×法定相続人人数)が非課税枠なので、それを超える場合は相続税の対象ですね。例えば、5,000万円の住宅ローンが残っており、子どもが2人いれば、配偶者と合わせて法定相続人が3人です。

つまり、4,800万円までは相続税は非課税、ということです。非課税枠を超える相続財産を引き継げば、財産に応じて相続税が課せられます。

出典 国税庁HP

相続税は金銭納付か物納

相続税の支払いは、土地や建物で納税する物納とお金で税金を納める方法があります。

幾度となく相続の場に立ち会ってきましたが、一定の現金を置いておくというのはめちゃくちゃ大事です。原則、金銭による納税となるので、現金がいるんですよね。

土地や建物を相続しても、相続税を支払える現金がなかった・・というときには、土地や建物を物納しなければならないこともあるわけです。

現金との見合いで繰上返済をする

住宅ローンを組むと、早く返済するために繰上返済をする人が多いですが、相続のことを考える時期になれば、あえて繰上返済をせずに、現金を置いておくという選択肢も頭に入れておくといいと思います。

相続が発生すれば、繰り返しになりますが、住宅ローンは団信によって弁済されますので、住宅ローン自体はなくなるわけです。手持ち資金があれば、金銭納付が可能となりますしね。

繰上返済=絶対的に必要、というわけでもないんです。相続税は平成27年以降、税制改正により相続税を支払う対象者が広がっていますので、他人事と思わずに考えておくほうがいいでしょう。

相続登記は忘れずに

ここからは少し余談ですが、相続が発生したら相続登記をしておきましょう。自分でもできますが、専門家である司法書士さんに頼むのがベターです。

特に、うちもそうですが、兄弟がいる場合は、遺産分割協議書を作成するなど、財産を”だれが” ”どんな割合(金額)”で相続するかは書面で決めておくのがベストです。遺言を書いてもらうのが一番ですけど。

遺言も方法がいくつかあるんですが、手間はかかりますが、公正証書遺言が一番ベストです。公証役場に遺言が残りますので、改ざんされたり、遺言書を紛失したり、破ったりされる心配はありません(相続人が遺言者破ったら相続人の地位を失うのでご注意を)。

相続登記はしていない人も多いんですが、不動産の売買をするときには、”連続性”が大事なので、相続をひとつひとつ調べる必要があるんですよね。むかし、仕事で明治時代から一度も相続登記をされていなかった土地を買う際に、相続を調べて行ったら100人以上の相続人がいて莫大な時間と労力を費やしたことがあります。

相続は発生したら相続登記をしておく、というのが無難です。あとあと面倒なことしなくてすみます。

住宅ローンと相続

少し脱線しましたが、住宅ローンは相続が発生すると、団信により弁済されます。

もし、相続税の発生が見込まれるなら、繰り上げ返済等で住宅ローンを減らすより、手持ち資金に余裕を持たせるという方法も考えておく必要がありますね。

相続税への備えで一番なのは、現金を持っておくことです。物納している人もいましたが、やはり先祖代々の土地を手放したりするのは不本意でしょう。現金を保有しておくことで、相続税の納税もスムーズにいくこともあるのです。

うちは、兄弟もいるので相続が発生すると揉めそうな気がします。遺言を書いてもらわないとなぁ。まだ先だと思いますが。

繰上返済や借り換えで住宅ローンを圧縮する方法ですね。

参考 50万円使うと25万円お得!?住宅ローンの繰上返済はいつやるのがいいの?

参考 9割の人が得したらしい。住宅ローン借り換えしたほうがいい場合ってどういうとき?

では。

コメント