同僚にフラット35Sだと金利優遇引き下げが0.25%となっているので、フラット35Sはお得って話を、同僚としていましたら、

「フラット35Sに借り換えってできるのかな?」

って聞かれたので、ちょっと調べてみました。

フラット35も含めて、住宅ローンの金利はどんどん下がっていますね。

我が家もついに住宅ローンを契約したわけですが、すでに住宅ローンを借りていて借り換えを検討しているあなたにとって、借り換えのときに見るべきポイントをまとめてみました。

フラット35Sへの借り換えはできる?

住宅ローンの借り換えの際に見るべきポイントは?

借り換えを検討されている場合にぜひ読んでみてください。金利が安いいまは、借り換えには適した時期だと思ってます。

フラット35Sとは?

住宅ローンで「フラット35」といえば全期間固定金利ということで有名です。たまにCM流れていますよね。そのなかでも、フラット35Sといってフラット35から金利が0.25%下がる商品があります。

フラット35には条件があって、新築の場合、戸建であれば70㎡以上、マンションの場合は30㎡以上などの細かな条件が設定されています。これは販売会社に確認をとることができます。

マンションの場合は、フラット35のホームページでも、確認することができます。

「フラット35S」はこの条件に加えて、省エネルギー性を備えているか、耐震性を備えているかなどの条件を満たした物件が「フラット35S」の住宅ローンを利用することができるのです。

住宅ローンの借り換えに「フラット35S」は使える?

フラット35Sを利用すれば当初5年または10年は、0.25%の金利優遇を受けることができるため、非常に有利ですよね。

金利が低いからこそ、住宅ローンをすでに借りている方もフラット35Sが利用できるのか、知りたいところです。

結論から言いますと、

フラット35Sは、借換では利用できない

のです。

これは住宅取得を促して金利優遇をする施策ですので、借り換えには利用できないんですね~。

【フラット35】Sは、新築住宅の建設・購入及び中古住宅の購入の際にご利用いただけます(借換融資には、ご利用いただけません。)。参考:フラット35S

フラット35のことを調べていたら初めて知りました。

銀行に問い合わせた時の回答が、そういうものでした。

参考 住宅ローン「フラット35s」が人気!手数料を抑えて賢く借りよう

フラット35は借り換えできる?

借り換えに「フラット35S」は利借り換えきなくても、フラット35は借り換えすることができます。

変動金利は、金利が約束されるのは6カ月だけです。

それ以降は、金利変動により改定されます。つまり、借り手がリスクを負っているのでその分、金利は低いのです。

この点、フラット35は全期間固定金利で金利が変わることはないので、金利変動に対するリスクはないですね。

また、フラット35からフラット35への借り換えもできます。今は金利が低いので諸経費とあわせて借り換えも検討する余地はなりますね。

参考 フラット35からフラット35に借り換えができる!そのメリットとは?

住宅ローン借り換えには諸費用を抑えるのがポイント

住宅ローンを借り換えする場合は、諸費用がかかります。

この諸費用を安く抑えないと、せっかく低金利の住宅ローンに借り換えたとしても、帳消しにしてします可能性ががあります。

諸費用を考慮する

借換時に必要な諸費用はざっとこんな感じです。

借り換え時に必要は諸費用

- 借換先契約書印紙税 収入印紙 2万円から6万円

- 保証料

- 抵当権設定費用・抹消費用 登録免許税、司法書士報酬など

- 一括繰上返済手数料

- 融資事務手数料 借入金額の2%など

借換先の銀行によっては、借換するのに数十万円以上かかることになります。

借り換えをするときには、

今の住宅ローン利息 > 借換の住宅ローン利息

だけで判断するのではなく、

今の住宅ローン利息 > 借り換えの住宅ローン利息+借換費用

で、考える必要があります。

現在借りている住宅ローン利息よりも、借換による金利軽減メリット+借換諸費用を合わせても、まだ安くできる場合ですね。

利息は減っても諸費用を考えたら、借り換えなんてするんじゃなかった!!ってことにならないようにしておかないといけません。

諸費用で見るべきポイント

金利が低いところで借りることは大前提ですが、諸費用で見ておきたいポイントはこの2点です。

- 保証料

- 融資事務手数料

保証料はウン十万円、融資事務手数料も融資金額の2%+消費税というのが一般的。この2つで100万円くらいかかることもあるので、ここを安くできるかがポイントですね。

諸費用が安い銀行はどこ?

我が家は住宅ローンを借りたばっかりで、借り換えは検討していないのですが、新規で借りるにあたって5,6以上の審査を受け、10近くの資料請求なども行って比較検討しました。

イオン銀行や住信SBIネット銀行など、変動金利でものすごく金利が安い銀行もありますが融資事務手数料が借入金額の2%(+税)がかかります。

小さく書かれています。

借り換え時には、変動金利が安い!ってことに飛びつくのではなく、諸費用も含めた借換シミュレーションが必要です。

原則、保証料は0円、事務手数料が安い!銀行で借り換えするのが鉄則です。

関連記事 住宅ローンの借り換えはどういうときに検討すべき?得する人とは?

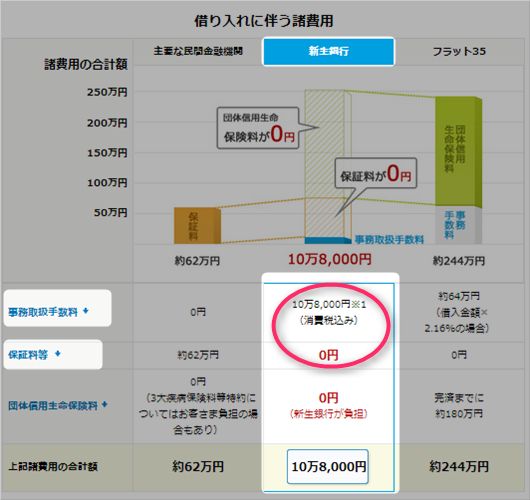

新生銀行は保証料0円!事務手数料は10万8千円

出典:新生銀行 公式HP

新生銀行は、保証料が0円、事務手数料も税込10万8千円ととてもリーズナブルです。借り換えにも対応してくれます。

家事代行サービス付帯できるなどユニークな住宅ローンの商品を取り扱っています。新生銀行は2週間定期預金など住宅ローン以外でも使い勝手がいい銀行ですね。

また、新生銀行は通常住宅ローンは①事前審査+②本審査と2度審査を受ける必要がありますが、1度の審査で結果を知らせてくれます。

書類を用意する手間が省けます。

楽天銀行住宅ローンはフラット35も利用できる

楽天銀行住宅ローンは、変動金利とフラット35を取り扱っています。

どちらの場合も、保証料は0円、変動金利または固定金利の場合は、事務手数料が32.4万円、フラット35の場合は借入額の0.756%(楽天銀行返済口座に指定)となっています。

一般的に多い融資事務手数料が2.16%(9月30日まで。10月1日以降は2.20%)です。

1,500万円借りると32,4万円。1,500万円を超える借り換えをする場合はメリットがでてきます。

住宅ローン一括審査申込![]()

![]() のように複数銀行を一度に事前審査を受けるサービスでも楽天銀行の審査を受けることができるので、そのほかの銀行と合わせて審査を受けたい場合は一度で済むので、負担が減ります。

のように複数銀行を一度に事前審査を受けるサービスでも楽天銀行の審査を受けることができるので、そのほかの銀行と合わせて審査を受けたい場合は一度で済むので、負担が減ります。

楽天銀行は、楽天スーパーポイントが貯まるなど他のメリットもあります。

住信SBIネット銀行がフラット35を取り扱いに!

住信SBIネット銀行もついについに、フラット35を取り扱い始めています。

今選択肢が一つ増えましたね。借り換え手数料は、住信SBIネット銀行を返済口座にすると、借入金額×1%+税と通常より0.5%も安くなります。

しかも、全疾病保障を付けられるフラット35としても注目の銀行です。

公式>>住信SBIネット銀行のフラット35の金利は業界最低水準

イオン銀行フラット35の借り換え

普段は、イオン銀行の住宅ローンは借入金額の1.7%(税別)です。

フラット35からフラット35への借り換えもできるので低金利の今、固定金利にしておきたい方でイオンユーザーなら大チャンスですね。

イオン銀行で借りると、イオンでの買い物が毎日5%OFFの特典がありますしね。

また、お客様感謝デーであれば、さらに5%OFFになります。

日経記事では、年間66,000円強の節約になると試算もあり、大きいですね。

イオン銀行で住宅ローンを借りると、イオンセレクトクラブに入会でき、その特典でイオンゴールドカードを持つことができます。年会費無料のゴールドカードなのでメリットはかなり大きいですね。

事前審査を受けてみる⇒⇒ イオン銀行 公式HP

フラット35の金利はこちらです。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

アルヒ

フラット35取扱ナンバーワンの ARUHIは、独自の金利優遇もしています。

頭金なしで借り換えもできるので、必ず検討しておきたい借入先の一つと言えます。

ARUHI借りている銀行に交渉も

現在借りている銀行で、借り換えをすることもできるようです。変動⇒固定など同一銀行だからこそ手数料を安く抑えることができます。

また、金利交渉をやってみるのも金利を下げる一つの方法です。![]()

まとめ

住宅ローンは借りっぱなしではなく、金利動向によってはメンテナンスすることも必要ですね。

住宅ローンを借りるときにどの銀行から借りるか?ということも重要ですが、その後についても金利にはアンテナを張って少しでも出ていくお金を抑える努力がいるんですね。

フラット35の場合は、気にしなくても大丈夫ですが。

住宅ローンは奥が深い・・・。

保証料が0円で、融資事務手数料が安いのは、住信SBIネット銀行、 ARUHIの2行です。

資料請求してみると、分かりやすい資料を送ってくれました。

営業の電話は一度ありましたが、それに出なかったら、そのあとはありません。営業電話はしつこくないようですね。

融資手数料が一番安い・金利も一番低いフラット35を取り扱っているフラット35で借りていきましょう。

安いですよね。手数料が安いと家計の負担がグーンと減りますね。エアコン代くらいは余裕でねん出できます。

しかも、対面での対応でこの手数料は破格だと思います。ネットだけでは不安・・・って方にも、丁寧に教えてくれるので安心です。

まずは事前審査を受けて確認しましょう

まずは事前審査を受けて実際に借りることができるか確認しておきましょう。事前審査を受けても、借りないといけないことはないので、まずは確認ですね。

思い立った時にやってみる。これだけで頭金を増やすことができますね。そして、借り換えのかたは金利負担を減らすチャンスです。もうフラット35にしてみよう!と思ったあなたは、事前審査を受けてみましょう。

住信SBIネット銀行であれば、返済口座を住信SBIネット銀行に指定するだけで、ぐんと融資手数料が下がります。

住信SBIネット銀行をを返済口座に指定:融資額の1.0%

それ以外の他社口座を返済口座に指定:融資額の1.5%

また、保証料も無料ですし、繰上返済手数料も無料です。そして、銀行としても使いやすい住信SBIネット銀行なので、メインバンクとして利用したい銀行と言えます。私は使っています。

普段使っている銀行と住宅ローン返済口座が一緒だと、繰上返済のときなど余計な手間がかからず便利ですね。

業界では初めてフラット35で8疾病保障に加入(融資事務手数料に借入金額×0.5%要)することができるので、万が一の際に安心です。金利上乗せがないので、どれだけのコストを負担すればいいのかも分かりやすいです。

フラット35を取り扱っている銀行では、最低金利を提示している住信SBIネット銀行でまずは、今すぐこの機会に事前審査を受けておきましょう。

金利上昇リスクを回避できるフラット35はベターな選択肢です。

ARUHIも同様にwebからの審査を受けることとで、手数料は半額になります。

≫ ARUHI

コメント