住宅ローンは変動金利と固定金利とありますが、どうやって決まっているかご存知ですか。

固定金利は、主に10年国債利回りに連動して決められています。フラット35の金利も日銀のマイナス金利政策によって、過去最低水準ですね。10年国債なので、市場に左右される金利とも言えます。

一方、変動金利は、主に無担保コール翌日物金利に連動して決まっていて、これは日銀がコントロールしている金利です。

これから住宅ローンを借りようと思っている方は、この違いを知っておくといいですね。

さて、今回の日銀緩和は、ETF(上場投資信託)を年間6兆円買い入れます!!株価上げます!!って政策でした。金利については言及無しだったんですが、その結果国債利回りが急上昇しました。

固定金利は10年物国債利回りと連動

フラット35の2016年8月金利は過去最低を記録しました。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

しばらくはこの金利が底になるんじゃないかって思います。

その理由の一つとして、4回目となる黒田日銀の金融緩和政策です。

今回は、ETF年間6兆円買い入れます!として、金利緩和は見送りました。

マイナス金利については、「限界とは考えていない。深堀りはあり得る」と発言されていますが、▲0.1%のマイナス金利政策は当分の間深堀りはしないんだろうと思います。

ちなみに余談ですが、ETF6兆円ってものすごい金額です。

アベノミクスで海外からの投資が増えましたが、3年間で買い入れ額は12兆円です。

年間で6兆円も日銀が買ってくれるので、安心感から株価は上がるでしょうね。

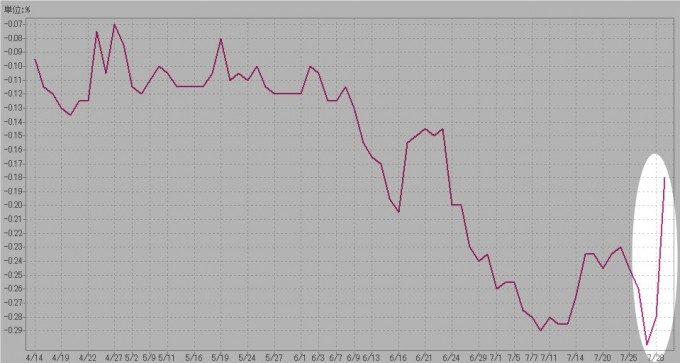

マイナス金利政策据え置きの結果

で、マイナス金利政策据え置きの結果、国債利回り(10年物)が急騰しました。一時、0.1%も上がりました。

出典:三井住友銀行

多くの人が、マイナス金利政策の深堀りを予想していた反動もあるでしょうけど、市場は敏感に反応しますね。

8月2日には、▲0.06%まで上がりましたのでたったの2日で0.2%も金利が上昇しました。

なぜ変動金利がいいのか

今は変動金利と固定金利の差が縮まっています。

フラット35と変動金利差は2015年末の1%程度から0.5%程度と、グンと下がっています。

これだけ金利差が縮まれば、将来の金利上昇を受けない固定金利のほうが安心でお得って思いますよね。

私もそう思ってフラット35にしました。

この判断はそれでよかったと思っていますが、単に固定金利だから安心という理由だけで変動金利を選択肢から外すのはもったいないと思い返しています。

変動金利で住信SBIネット銀行は、0.497%(2016年8月、自己資金20%以上)というありえない金利を提示してくれています。

フラット35は0.9%(2016年8月、21年以上借入、自己資金10%以上)です。

| 3,000万円借入・35年 | 変動金利 | フラット35 | 差額 |

|---|---|---|---|

| 金利 | 0.497% | 0.900% | ▲ 0.403% |

| 毎月返済額 | 77,835円 | 83,294円 | ▲5,459 |

| 利息総額 | 2,690,853円 | 4,983,630円 | ▲2,292,777 |

変動金利は金利が変わらないという前提ですが、変動金利のほうが5,000円も毎月の負担額が小さいですね。

変動金利は金利上昇リスク

変動金利には金利上昇リスクが、銀行ではなく住宅ローンを借りる私たちが負うため、金利を安くすることができています。

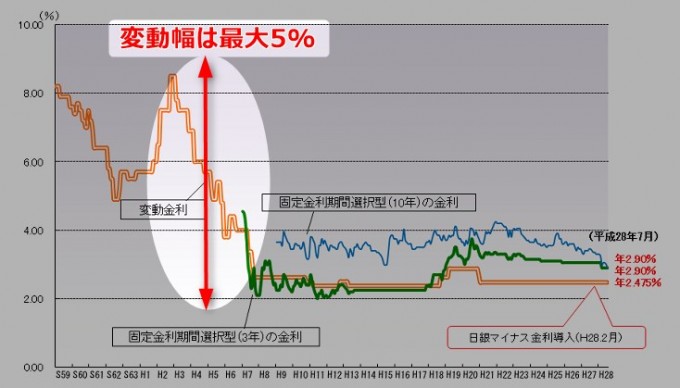

ちなみにバブル崩壊直後は、最大でも5%くらい変動しています。

ただ、今は変動金利の指標である無担保コール翌日物金利を、日銀がゼロ金利政策を実施していますので、変動金利の基準金利もほとんど変わらなくなっています。

この20年間で変動幅はわずか0.5%ですからね。

物価も上昇せず、国債のマイナス金利政策をしているいま、政策金利である短期金利を上げることはほぼ考えられない(それよりもやることがいっぱいある)状況です。

景気が過熱すれば金利を上げるというのが定石ですが、全然想像できません。

ただ変動金利で注意点は、この政策金利をもとにされている基準金利が決められており、各銀行はそこから優遇幅という形で金利を下げています。

このため、この基準金利が下がらない限りは、すでに住宅ローンを借りている人の金利は下がりません。

自分が借りたあとに優遇幅が拡大するとちょっと残念な気持ちになりますね。

詳しくは、「変動金利で住宅ローンを借りた後に金利が下がったのに、なぜ下がらないの?」をご参照ください。

変動金利の上昇シミュレーションをしておく

フラット35は金利が変わらない安心感があります。

変動金利は金利上昇リスクがある!と言われますが、具体的にシミュレーションをするとまた考えが変わってきますね。

我が家の場合は、この具体的なシミュレーションをきちんとしなかったのが反省点です。

変動金利は、日銀の政策金利に連動するため、基本的に0.25%刻みで上昇すると思われます。

いくつかパターンをシミュレーションをしてみましたので、変動金利と固定金利の選択に迷った場合は参考にしてみてください。

10年刻みで0.25%上昇する場合(パターンA)

| 借入期間 | 金利 | 毎月返済額 |

|---|---|---|

| 当初10年 | 0.497% | 77,835円 |

| 以降10年 | 0.747% | 80,248円 |

| 以降10年 | 0.997% | 81,742円 |

| 残5年 | 1.247% | 82,256円 |

| 平均 | 0.818% | 80,520円 |

この場合の利息負担額は、35年間で3,714,385円となります。

当初10年以降5年刻みで0.25%上昇(パターンB)

| 借入期間 | 金利 | 毎月返済額 |

|---|---|---|

| 当初10年 | 0.497% | 77,835円 |

| 以降5年 | 0.747% | 80,248円 |

| 以降5年 | 0.997% | 82,227円 |

| 以降5年 | 1.247% | 83,747円 |

| 残10年 | 1.497% | 84,784円 |

| 平均 | 0.997% | 81,768円 |

この場合の利息負担額は、35年間で4,287,611円となります。

当初5年以降10年刻みで0.25%上昇(パターンC)

| 借入期間 | 金利 | 毎月返済額 |

|---|---|---|

| 当初5年 | 0.497% | 77,835円 |

| 以降10年 | 0.747% | 80,722円 |

| 以降10年 | 0.997% | 82,713円 |

| 以降10年 | 1.247% | 83,742円 |

| 平均 | 0.926% | 81,253円 |

この場合の利息負担額は、35年間で4,331,377円となります。

5年刻みで0.25%上昇(パターンD)

| 借入期間 | 金利 | 毎月返済額 |

|---|---|---|

| 当初5年 | 0.497% | 77,835円 |

| 以降5年 | 0.747% | 80,722円 |

| 以降5年 | 0.997% | 83,197円 |

| 以降5年 | 1.247% | 85,231円 |

| 残15年 | 1.497% | 86,796円 |

| 平均 | 1.140% | 82,756円 |

この場合の利息負担額は、35年間で5,242,325円となります。

まとめ

まとめると次のような感じとなりました。ほとんどの場合、変動金利のほうがフラット35より有利と言えますね。

変動金利A~Dの金利と毎月返済額は、平均値を記載しています。

| パターン | 金利 | 毎月返済額 | 総利息額 |

|---|---|---|---|

| フラット35 | 0.900% | 83,294円 | 4,983,630円 |

| 変動金利 | 0.497% | 77,835円 | 2,690,853円 |

| 変動金利A | 0.818% | 80,520円 | 3,714,385円 |

| 変動金利B | 0.997% | 81,768円 | 4,287,611円 |

| 変動金利C | 0.926% | 81,253円 | 4,331,377円 |

| 変動金利D | 1.140% | 82,756円 | 5,242,325円 |

もちろん、パターンDのように5年単位で金利が上昇していけば、フラット35のほうが有利となります。今回のパターン別シミュレーションはあくまで一例です。

あなたが耐えられるシミュレーションをしてみるといいですね。

今回は金利が上がるパターンのみですが、変動金利は基準金利が下がれば、支払い負担額も減ることになるので、そういうメリットも受けることができるわけです。

住宅ローンを借りる際にやっておくべきこと

やっておくべきことは、自分が想定する利上げがあった場合でも住宅ローンを返済していけるかという視点が大事ですね。

今の低金利が1年でも長く続けば続くほど、低金利の恩恵を受けることができます。

このメリットをもう少し考えておけばよかったかなと反省しています。

ただ、後悔はしていません。その時の判断は、金利上昇リスクを負いたくないとうものでしたし、それは今も変わりませんから。

フラット35であれば

フラット35であれば、「住宅ローン「フラット35s」が人気!手数料を抑えて賢く借りよう」も参考にしてみて下さい。

そして、中古物件のリノベーションを考えている人は、フラット35の新たな金利軽減策が導入される予定です。

詳細は「フラット35新商品登場!リノベ中古はなんと金利0.6%引き!中古希望者はお得!」を読んでもらいたいと思いますが、かなり金利優遇に優れた商品となっていますね。

今回急激に金利が上がったので、日銀緩和の状況を見ると、今が底だと思います。借り換えの方は特にチャンスと言えますね。

私と同じように金利変動リスクを負いたくない!という方は、フラット35がおすすめです。フラット35のなかで、もっとも融資手数料が低いので手数料負担が小さくて済みます。

フラット35を取り扱っている銀行では、最低金利を提示している ARUHI や住信SBIネット銀行でまずは、今すぐこの機会に事前審査を受けておきましょう。

webで事前審査をすると、融資事務手数料が借入金額の税抜2%→税抜1%と半額にしてくれるARUHIがお得ですね。

変動金利であれば

今回、シミュレーションに使ったのは変動金利の金利が低い「住信SBIネット銀行」です。

繰上返済手数料もないですし、全疾病保障が上乗せ金利無しでついているのがメリットですね。

【住信SBIネット銀行の事前審査はwebで10分】

また、このほかにauじぶん銀行がおすすめです。

auじぶん銀行は、無料でがん診断で住宅ローンが半分になる特約を付けられています。がん保険に入るよりも大きな効果がありますよね。

マイホームを買うときには、住宅ローンをどう借りるかも大事な大事な視点です。まずは、固定金利を中心に考えるのがベターです。

どんな風に金利があがったときに、自分たちは耐えきれなくなるのかを把握しておき、金利上昇にも耐えられるのであれば変動金利がいいですね。

以上、日銀緩和を見て変動金利をもう少し検討しておくべきだったかなとふと思った出来事でした。

では。

▼まとめ▼

| 変動金利おすすめ銀行 | 特徴 | サイト |

|---|---|---|

| auじぶん銀行 | がん診断で住宅ローンが半額に(無料) | ≫≫ auじぶん銀行の仮審査を受けてみる |

| 住信SBIネット銀行 | 全疾病保障付(無償) | ≫≫ 住信SBIネット銀行の仮審査を受けてみる |

| イオン銀行 | イオンでの買い物が5%OFF | ≫≫ イオン銀行の審査を受けてみる |

コメント