セゾン投信が、楽天証券で、個人型確定拠出年金(個人型DC)の取り扱いを始めることになりましたね。

日経新聞の夕刊を読んでいて、記事になっていました。日経テレコンを裏ワザで利用しているので、無料で読んでいます。

こういうときは、便利ですね。

さて、個人型DCは、自分で運用する年金ですが、毎月積み立てる掛金が所得控除の対象となることで、所得税や住民税が安くなります。

年収500万円の会社員が、毎月2万円積み立てれば、年間72,000円も節税することができるんですよね。すごいですね。年金なので、60歳まで引き出せないってデメリットはありますけど。

2017年1月からは、利用できる対象者が拡大して、専業主婦や公務員も利用できることになります。専業主婦は930万人、公務員は440万人ほどいますので、かなり大きな市場ですね。

その確定拠出年金に、楽天証券が参入。そして、セゾン投信の取り扱いを唯一しています。。

そこで、考えてみました。

楽天証券で確定拠出年金口座を開設するメリットはあるの?

Pickup! 楽天証券で確定拠出年金のページを見てみる

楽天証券の個人型DCは手数料が安い!

個人型DCは、毎月の掛け金上限額が、人によって異なります。掛け金と年収によって、節税効果がかなり変わってきますね。

詳しくは、「老後資金と教育費で悩む30代は、個人型確定拠出年金(DC)に入るべきか?」にまとめています。2017年から利用者が拡大しますね。

| 被保険者 | 職業 | 掛け金上限額 |

|---|---|---|

| 第1号被保険者 | 自営業者など | 月6.8万円 |

| 第2号被保険者 | ①企業型DCない会社委員 | 月2.3万円 |

| 第2号被保険者 | ②企業型DCのみ | 月2.0万円 |

| 第2号被保険者 | ③確定給付年金と企業型DCがある | 月1.2万円 |

| 第2号被保険者 | ④確定給付年金のみ | 月1.2万円 |

| 第2号被保険者 | ⑤公務員 | 月1.2万円 |

| 第3号被保険者 | 専業主婦など | 月2.3万円 |

60歳までは引き出せないので、無理のない範囲で掛け金を設定するのが大事ですね。

掛け金上限目いっぱいするほうが、当然ながら、節税効果は高いんですが、いざというときに使えないお金がないと人生のリスクになります。

ちなみに、掛け金の金額は、年に1回変更できる。無理のない範囲で、積み立てていくのが大原則ですね。

また、個人型DCに加入していても、転職などで企業型DCのある会社に入ると、個人型DCは利用できない(2017年から可能、再加入手続き必要)。

積み立てることができないので、節税メリットがなくなるうえ、年間数千円の口座管理費用がかかるので、注意も必要ですね。

年間管理手数料を注目しておこう

楽天証券は、残高20万円以上で口座管理手数料を無料にする。残高20万円未満でも月額210円、年額2,520円と一般的に4,000円以上するので安いですね。

なにより無料になるハードルが低い。

2017年12月末までは、キャンペーンで残高20万円未満の場合も無料にしてくれる。

SBI証券の場合は、残高50万円以上で無料になるため、ややハードルが高い。その点、楽天証券の手数料はリーズナブルで良心的ですね。

楽天証券を利用で、楽天スーパーポイントが貯まるのもメリットです。楽天グループの力はすごいですね。

また、東洋経済の記事も参考になりました。

参考 楽天証券が個人型DCでセゾン投信と組む理由/東洋経済

セゾン投信の取り扱いを開始

出典 セゾン投信

セゾン投信は、11万人の人が利用して、運用残高1,400億円を超える人気の投資信託です。私も利用しています。

この人気のあるセゾン投信が、個人型DCに参入するということで、選択肢が増えてうれしいですね。個人型DCでは、楽天証券のみが取り扱う予定のようです。

どうやら、楽天証券のユーザーにとってメリットの大きいコスト削減をした楽天証券とのメリットは大きいと考えているみたいです。

セゾン投信は、信託報酬を下げるなどコストを減らすことには、力を入れています。

パフォーマンスも良いので、積立するにはもってこいの投信だと思っています。

長期運用の方針で投資をし続けるひふみ投信とセゾン投信は好きな投信です。人気の高い投信でもありますね。

「楽天証券の個人型確定拠出年金(iDeCo)で私が運用先に選んだのはこれだ!」でもまとめたように、セゾン投信を運用先に選びました。

個人型DCは、検討しておこう

我が家も個人型DCの加入を検討しています。やはり、節税効果が大きいのは魅力的。60歳まで引き出せないリスクをどれだけとるかってところですね。

掛け金上限額にとらわれることなく、無理のない範囲でやっていくのが必要です。

ちなみに、すでに加入している方で楽天証券に換えることも可能。金融機関の変更もできるんですよね。毎月定額でかかってくるコストは、安ければ安いほどいい。楽天証券は、かなり安い水準にしてくれたので、魅力的です。

掛け金の節税額は、確定申告か年末調整で所得税が還付される。

住民税は、ふるさと納税のように、翌年6月からその翌々年5月の12か月(1年間)にわたって住民税が安くなります。

住民税は、節税になっている感覚が小さいので分かりづらいですが、しっかりと節税できます。この点は、ふるさと納税と同じですね。

楽天証券のメリットは、一時金、年金方式、もしくは、一時金と年金方式の併用も選ぶことが可能なことでもありますね。こちらの記事で知りました。

◎SBI証券は一時金と年金方式の併給不可

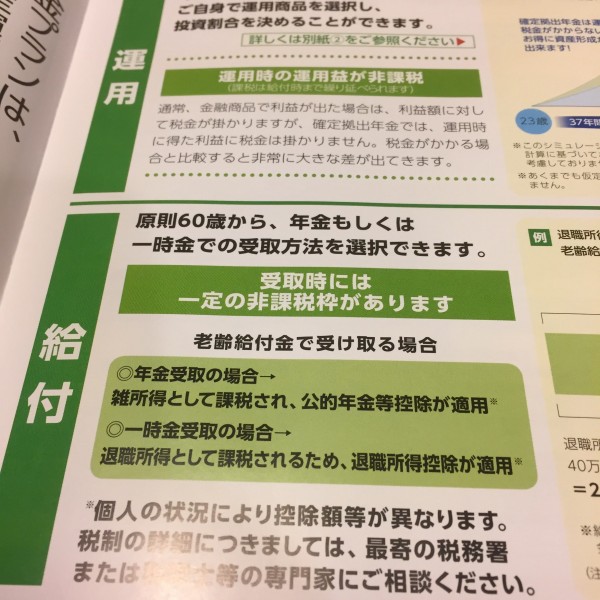

個人型確定拠出年金(iDeCo・イデコ)の給付、つまり受け取り時に、

SBI証券(記録関連運用管理機関:SBIベネフィット・システムズ)は、

一時金で受け取るか、年金方式で受け取るかの選択制であり、一時金と年金方式を併用することができない

実際に、SBI証券に資料請求してみると、「年金もしくは一時金での受け取り方法を選択できます。」となっています。

やっぱり併用できませんね。

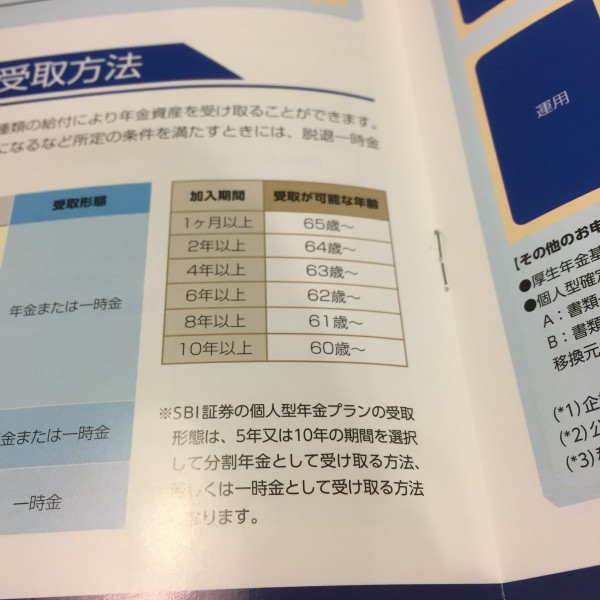

さらに、受け取り期間が5年または10年しか選択できません。これも大きなデメリットと言えるのではないでしょうか。

現状では、楽天証券に軍配!と言ったところですね。

何十年先の話なので、SBI証券が制度変更をしないとは限りませんので、神経質にならなくてもいいのかもしれません。

けれど、いま分かる情報で最善の選択肢を選んでおくと思ったときに、楽天証券が良さそうですね。

楽天証券は、個人型DCがいいですが、我が家はセゾン投信の積み立てをしています。

こうした積立をコツコツするのが、資産形成の第一歩でもありますね。

ではでは。

コメント