日経新聞を読んでいたら、クレジットカード最大手クレディセゾンの社長の記事が掲載されていました。

クレジットカードを利用して買い物をする人は、全体の15%程度みたいですね。意外な数字。もっと高いような印象を持っていましたが、意外に低いんですね。我が家は、ほとんどクレジットカード払いが多いです。

インタビューのなかで「毎月の支払いが一定額に抑えられるリボ払いが急増」らしいです。リボ払いって、私のなかでは手数料をわざわざ支払ってまで、利用するメリットはないと思っていますが、利用している人は増えている様子。

リボ払いってお得?

リボ払いが増えている

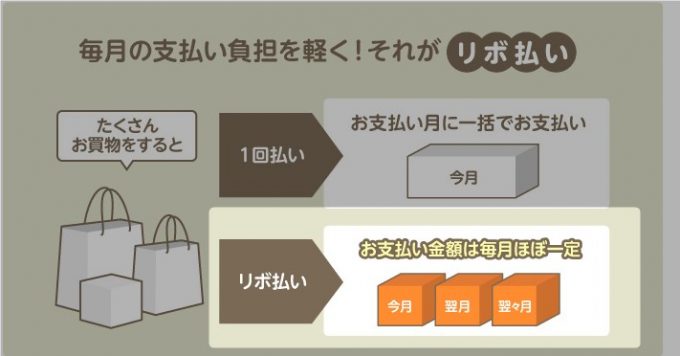

リボ払いってなに?

リボ払いは、簡単に言うと、月々の支払い+手数料=月額支払いとして、毎月支払っていく補法です。

三井住友VISAカード![]() のホームページで分かりやすいイメージがあります。

のホームページで分かりやすいイメージがあります。

毎月の支払額を設定

毎月の支払額を好きなように設定して支払うことができるのがリボ払いの特徴です。

例えば、JCBカードであれば最低5,000円から1,000円単位で支払いの設定が可能です。

50,000円の買い物を、毎月5,000円(元金)支払うと決めた場合は、5,000円+手数料を毎月支払っていくイメージですね。

分割払いとどう違うの?

分割払いは、支払額を回数で割って支払うもの

リボ払いは、毎月の金額を設定して支払っていくもの

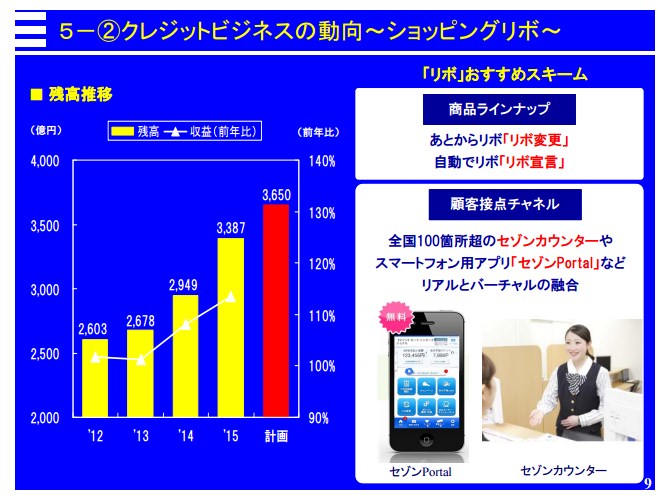

リボ払いをする人が急増

クレディセゾン社長の発言のように、リボ払いが急増しているようです。気になったので、同社のIR資料を見に行きました。

2016年3月期の決算発表資料を見ると、

出典 クレディセゾン IR資料

セゾンの場合は、アプリや専用のカウンターを設けることでリボ払いの利用を促していますね。私もクレジットカードを複数枚所有していますが、利用明細や電子メールで流れてくる内容でも多いのが、リボ払いの利用です。

リボ払いをもう一度思い出してください。毎月支払額+手数料がリボ払い。手数料の負担が大きいのです。

リボ払いはお金が出て行く要因

リボ払いの手数料

リボ払いの手数料をご存知でしょうか。

リボ払いができる多くのクレジットカード会社が設定しているリボ払いの手数料は、

なんと、

15.00%(リボ払いの手数料年率)

です。マイナス金利のこのご時世にめちゃくちゃ高いんです。預金金利が0.001%とか言っているのに、年率15%とかなりの高利率です。

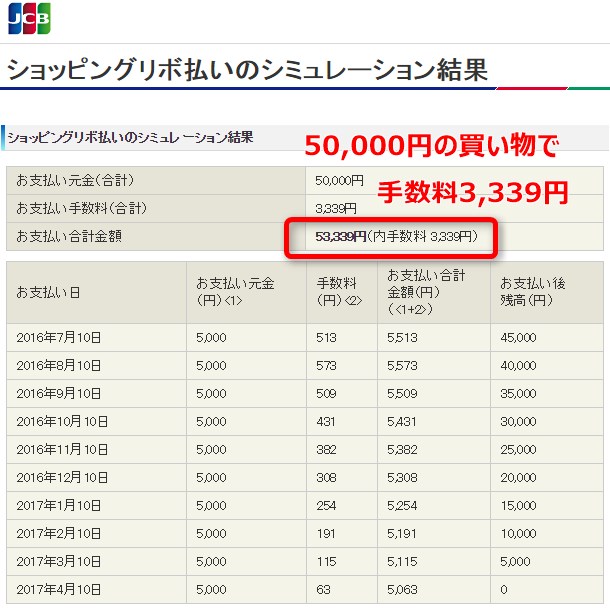

例えば、50,000円の買い物を毎月5,000円支払いのリボ払いをしたとシミュレーションしてみると、

出典 JCB

50,000円の買い物を、53,339円で買ったことになるんです。この3,339円が手数料です。

た、高っ!!

わざわざ高い手数料を支払ってまで手に入れるものはなんでしょうか?

リクルートカードのように還元率の高いクレジットカードでも還元率1.2%ですから、50,000円の買い物でも600円分のポイントが付くだけ。リボ払いにより、ポイント2倍になるキャンペーンなどもよく見かけますが、それでも1,200円分のポイント。

事例で言えば、2,000円以上も多く支払っている計算になります。

消費のあり方を考えないと破産

リボ払いは、高額な出費でも毎月5,000円など低額の支払いを設定できるのがお得と感じるところ。いや、手数料15.00%ですから全然お得じゃないんですけどね。

一番、懸念すべきなことは手数料のほかに、いくら支払っているのか、残高がどのくらいなのか、いくら手数料を支払っているのか、などが分かりにくいことです。

リボ払いをしているのが1件ならまだしも、これが数件となれば、毎月の支払いはどの支払いのものか、非常に分かりづらいんですよね。

クレジットカード会社の利益

クレジットカード会社は、こうしたリボ払いの手数料や分割支払いの手数料、加盟店の手数料などから成り立っています。

なので、広告にお金をかけるんです。

1回払いの人しかいなかったら、ほとんど儲からないでしょう。

キャッシングやリボ払いの機能があるからこそ、クレジットカード会社は儲かるんです。逆にいえば、リボ払いなどを利用しなければ、私たち消費者にはメリットもあるのがクレジットカードと言えますね。

リボ払いはやめておこう

リボ払いをすることは、あなたの財布から手数料という高額なお金を支払うことになります。毎月の支払額が一定なので、残高がいくらあるかも意識しにくく、リボ払いを多用すると破産しかねません。

毎月一定額に低く抑えることができる、というのはあなたが高額な手数料を支払うことで成り立っているビジネスです。カード会社としては、販売店などカードを利用したお店に、利用者に代わって支払ってくれるからですね。

要は年率15%の借金で買い物してるのとおなじですからね~。消費者金融より高いw → リボ払いの手数料率は15%と半端ない!損していることになっている https://t.co/uKTuJdTRFw

— T.Murakami@某サロン潜入捜査中 (@SY_SI_Murakami) 2016年6月8日

1回払いを原則にしよう

ボーナス払い、キャッシング、リボ払いなどは現金の流出が多くなることや、管理が難しくなって、借金だらけ・・・ってことにもなりかねません。

クレジットカードの最大のメリットは、ポイント付与です。そのポイント付与を目的とした消費はよくないですが、そのメリットを打ち消してしまうのがリボ払いの手数料の高さです。

やっぱり、クレジットカードは1回払いが原則です。余計な手数料を支払わずにすみます。

デビッドカードを使おう

リボ払いがやめられない・・・と言う場合には、デビッドカードを利用するのも一つの方法です。デビッドカードは、利用と同時に銀行口座からお金が引き落とされる仕組み。

銀行口座にお金が入っていないと使えないので、無駄な支出を抑えることにもつながりますね。特に楽天銀行は、デビッドカードでも楽天カードと同じように還元率1.0%と高いんですよね。楽天銀行の口座開設をすると、デビッドカードは審査なしで作ることができます。

また、ネット銀行で人気の高い住信SBIネット銀行もデビッドカードを作ることができちゃいます。

まとめ

クレジットカードは使いようによってはお得なことが多いんです。これはいいことです。でもね、リボ払いはおすすめしません。

わざわざ高い手数料を支払ってまで、手に入れるべきものか、利用する前には考えることが必要ですね。

- リボ払いは、手数料を支払って利用しているもの

- リボ払いをすることでお金の管理が難しくなる

自動リボになっている、リボ専用カードだったなど知らず知らずのうちにリボを利用している可能性もあるので、明細は必ず確認しておくことが大事ですね。我が家の場合は、電子ではなく紙での利用明細書を送付するようにしています。

そのほうが確認しますし、お金を使っているという意識が働きますからね。

無駄な手数料は支払わない。

大事なことですね。

では。

コメント