個人型確定拠出年金(iDeCo)は、税金優遇がある制度、つまり節税メリットがあります。

日本が破たんしない限り、将来の年金制度は維持されると思いますが、そのもらえる金額はどうなるか分かりません。

現在でさえ、高齢者の収入の7割は年金という現状を考えれば、自分たちで年金を少しでも増やす取り組みを若いうちからコツコツとするというのが大事です。

少額の積立であっても、時間を味方につけて、まとまった金額を作っていけます。

我が家は夫婦揃って、昨夏にiDeCoに加入しましたが、加入するなら早いほうがそれだけ節税メリットを活かすことができます。

iDeCoは早く入るほうがお得

国民年金の場合、後納制度といって遡って、納めることができます。

現在(平成30年1月)では、平成30年9月まで過去5年間さかのぼって納めることができるんです(ちなみに、平成27年9月末までは10年さかのぼって納める制度がありました)。

一方、同じ年金制度であっても、自分で運用するiDeCoについては、後納制度がありません。

つまり、はじめるなら、早くはじめたほうがお得なのです。

絶対にお得な税金優遇

iDeCoは個人年金制度なので、60歳まで引き出せません。これが唯一のデメリットと言えます。

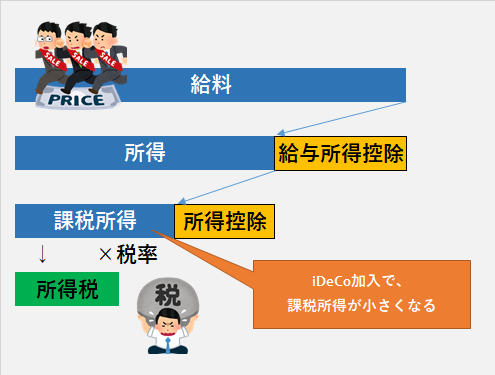

一方、メリットは節税です。税金を安くすることができます。

確実な節税メリットが、掛け金(毎月積み立てるお金)の所得控除です。

税金の計算をする際の課税所得を小さくできるのです。

給与所得控除や配偶者控除も同じように課税所得を小さくしてくれますが、それと同じですね。

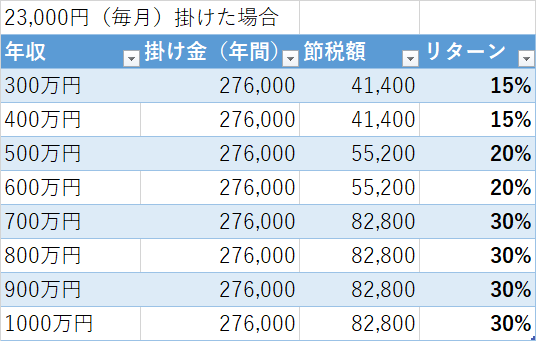

例えば、23,000円を毎月積み立てた場合、年収600万円であれば概算で年間55,200円も節税することができます。

これはただ積み立てるだけの結果なので、運用結果は入りません。

早く始めた方がいい理由がこれなのです。

我が家も悩んでいましたが、もっと早く入ればよかった・・と反省しています。

加えて、基本的に投資信託によって運用していきますので、運用益が非課税という大きなメリットがあります。

副次効果としては、住民税が下がりますので、住民税で計算している保育料などにも影響します。つまり、保育料が安くなる可能性があるわけです。

隠れたメリットですね。

iDeCoを選ぶなら手数料の安いところを

出典:SBI証券

iDeCoを選ぶなら口座管理維持手数料が最も安いところを選ぶべきです。

月167円はどの証券会社や銀行でもかかってきますが、別途、手数料を取るところもあります。

そのため、選択肢としては、

となります。

我が家は夫婦そろぞれ別に加入してみましたが、選んだのは、楽天証券(iDeCo)、SBI証券です。

よほどの理由がなければ、この5つ以外から選ぶ必要はないでしょう。手数料の安いところはiDeCoナビで調べることができます。

運用商品で選ぶ

私と同じように30代であれば、20年以上は積み立てるわけです。

長く積み立てる商品が揃っているところがいいですね。

対面で相談したい場合は、大和証券ですが、大和証券の商品がメインになります。

最もおすすめできるのが、楽天証券(iDeCo)です。

それは、楽天バンガード全米株式と全世界株式が商品ラインナップに入ったからです。

投信ブロガーが選ぶFund of the Year2017が先日、開催されました。

1位に輝いたのが楽天バンガード(全世界株式)です。3位に楽天バンガード(全米株式)が入りました。

インデックスファンドの雄であるバンガード社のETFに連動する投資信託として、注目されていましたが、いきなりランクインですね。

私も楽天バンガードが取り扱うようになって、すぐに積立を始めました(ちなみに、全米株式型です)。

アクティブファンドはどうすべきか

インデックスファンドが日経平均などの指標に連動するファンドですが、その平均を上回るような成績をめざすのがアクティブファンドです。

必ずしも成績がいいわけではなく、アクティブファンドの6割はインデックスファンドに勝てないとも言われます。

我が家は、インデックスファンドとアクティブファンドを掛け金を半分ずつ積立しています。夫婦で別々の証券会社を利用しています。楽天証券、SBI証券です。

楽天証券はインデックスファンドとセゾン資産形成の達人ファンドに積立しています。

SBI証券は、インデックスファンドとジェイリバイブを積立しています。

SBI証券であれば、ファンド設定来ベンチマーク以上のリターンを出してきたひふみ投信も取り扱っています。

≫ ひふみ投信で長期積立投資。2017年のリターンは44.8%と好調

月5,000円から積立でできる

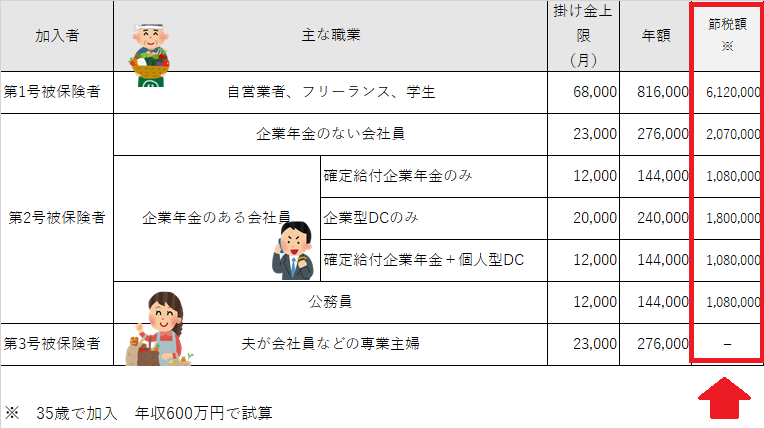

iDeCoは雇用形態などによって、毎月の掛け金が変わってきます。

自営業者であれば月68,000円、会社員であれば12,000円~23,000円です。公務員は12,000円ですね。

限度額いっぱいを掛け金として設定する必要はなく、月5,000円からすることができますし、ボーナスと合わせて払うこともできます。

節税メリットがあるため、早く入るほどにお得なiDeCo。

人生100年時代と言われ、年金を少しでも増やしておくことが必要です。

まずは、資料請求をしておきましょう。口座開設にも書類を整えたり、審査があったりと2か月くらい時間はかかります。

年末に入るくらいなら、少しでも早く積立を開始したほうが節税できます(年末調整で節税できますし、忘れた場合は確定申告でできます)。

インデックスファンドとアクティブファンドをバランスよく取り揃ているのが、次の2社です。

ではでは。

【運営管理手数料が無料の証券会社】

≫ 楽天証券(iDeCo)に資料請求をしてみる(セゾン投信も積立可)

≫ SBI証券に資料請求をしてみる(401K)(ひふみ投信 も積立可)

コメント

久しぶりに投稿させていただきます^ ^

イデコ半年悩んで、やっと資料請求までいきました。

Jinさんの関連記事は噛り付いて見ています笑

会社にもお願いすることになりますよね?

初めての書類だったら人事に嫌がられるかなーなどと考えて浸透した感のある今頃動き出しました。

資料が到着したら、楽天さんのほうがファンドの説明資料なんかも入っていて、わかりやすかったです。

請求した手順にもよるのかな?

ご夫婦別の会社を選ばれたんですね。気になるので、分散は魅力的ですが、それぞれに手続きしたり、ファンドで悩むだろうなと二の足を踏んでいます。

でも…目指せ4月開始!間に合うかな??

らいむ様

ご無沙汰しております。コメントありがとうございます。

分かります、その気持ち。人事の人も対応することが少ないでしょうから、

私も嫌がられるかなぁと思いながら書類を出したのを記憶しています。

楽天ファンドのほうが管理画面も見やすいですね。

読者の方にとって、両方見たいと思いましたので、分けて作ってみました。

ファンド選びは悩みますね。シンプルなのがいいと思います。

長く続けるものですからね。

読者のためもあったんですね!!

幼児✖️2の共働きなので、なかなか興味から前に進まず…

寝る前に今日は何の記事かなーと楽しみに読んでいます。

調べたり、比較したり、丁寧な記事をいつもありがとうございます。

らいむ様

ありがとうございます。実際体験しないと分からない部分もあるので、

両方開いてみてよかったです。

お二人を育てられて、共働きされているのは日々大変ですよね。

お互いがんばりましょう!

いつも読んで頂いてありがとうございます。これからもよろしくお願いします。