マイホームか賃貸かというのは、正直どっちでもいいと思います。

前提条件を変えれば、すぐに変わるので、雑誌とかであるお金のシミュレーション比較はほぼ無意味。

私は賃貸派で、新築マンションを購入して、持ち家派になっています。

マイホームはマイホームで、管理費や修繕積立金、固定資産税などのキャッシュアウトが多いので、デメリットもあるんですが、売れる・貸せる物件であれば、メリットも大きいと感じます。

最近思うのは、いざというときに換金できるマイホームはそれだけでメリット(もち、売れない家買ってもだめだけど)。

3000万で買って、30年後に1500万でしか売れなくても、そのときに1500万現金が手に入るメリットは無視できないと思うようになってきた。— ジン@配当金再投資 (@jin_walletplus1) October 2, 2019

人生100年時代で長生きリスクが言われて久しいですが、良い立地のマイホームを持っておくだけでも、それなりにリスク軽減ができているように思ってきました。

いざとなったら「売れる」「貸せる」はメリット

マイホームは経年劣化でその価値は下がっていくものですが、物件によってはその逆もあります。

もし、3000万円で買った物件が30年後に1500万円でしか売れなかったとしたら?

これは大きな損と思うでしょうか。

私は当初、思っていました。

考えを変えてみると、大きなメリットにも気づきます。

- 老後のときに、マイホーム売却により1500万円の現金が手に入る(選択肢を持てる)

- 30年間で1500万円の住居費と考えれば、月々4.2万円で住んでいた(厳密には利息があるので違いますが)。

マイホームだからと言って、住宅ローンと同じように35年住まわなければならないわけではありません。

途中で「売却」「貸す」という選択肢を取れるのが、マイホームの魅力です。

おっしゃるとおりですね.

持ち家(マンション)を所有することは,金融商品と同様にリスクとリターン,メリットとデメリットを考慮し,それを把握した上で選択することが大事だと思います.私は30年後の不動産価値より快適な生活を選びました.駅近ですが・・・.#借金はしない主義 https://t.co/uFBdEQ16jS

— たかぼう@米国株ETFブロガー (@takabou_usaetf) October 2, 2019

「将来的に貸すこと」も選択肢の一つだと思います。おそらく大半の住宅は35年ローン組んだら、キャッシュフローが出て収入UPするでしょうね。35年住み続けなくても良いと思います。 https://t.co/J1Tr1j6psB

— ペリカン@不動産投資ブロガー (@Pelican0825) October 2, 2019

売れない・貸せない物件は負動産になりかねない

もちろん、「売れない」「貸せない」物件であれば不動産は、お荷物負動産となりかねません。

終生住むのであれば問題はありませんが。

東京など都心部、地方都市や県庁所在地など、人口減少でも需要がある地域でマイホームを持つメリットは大きいと思います。

- 駅近物件(徒歩5分以内)

- 駅が急行や特急など各駅停車だけではない

- 学校区が良い

- 3LDK以上(60㎡以上)

ファミリー層は、マイホーム希望が多い世代なので、駅近や学校区が良い物件は、それだけで需要があるので、売りやすいと言えます。

個人的には、戸建よりマンションのほうが売りやすいので、マンションのほうがおすすめです。

住宅ローン金利は史上最低金利

固定金利でさえも1%を切る水準の金利でお金を借りられるので、非常に魅力的です。

新築物件は価格の高騰が続いているので、いくらマイホームが良くても、高すぎる物件で多額の住宅ローンを組んではそのメリットが半減してしまいます。

そうなると、中古マンションがねらい目ですね。

中古マンションのメリットは、新築マンションと違い「現物を見る」ことができること。

我が家も新築にこだわらず、中古マンションをたくさん見ました。

良い物件はあっという間に売れてしまいますので、自分の判断基準を持っておくことが大切だと思います(持ちすぎて決められない症候群になるといつまでたっても買えませんが)。

さきほど例で挙げた

- 駅近物件(徒歩5分以内)

- 駅が急行や特急など各駅停車だけではない

- 学校区が良い

- 3LDK以上(60㎡以上)

の物件であれば、最低限条件はクリアしていると考えていいでしょう。

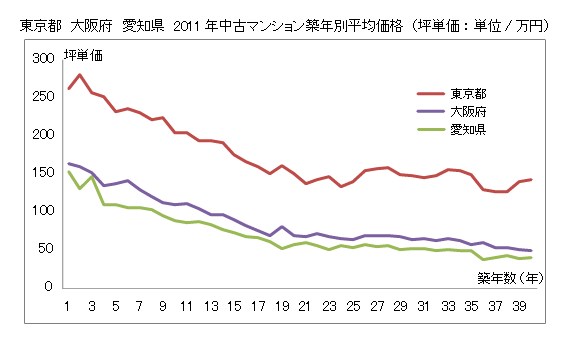

価格は下げ止まる

三井住友トラスト不動産が調査したものですが、中古マンションの価格は、おおむね20年位で下げ止まっています。

いつまでも下がり続けるわけではないんです。

出典:三井住友トラスト不動産

考えてみれば当然で、不動産としての資産価値は残るわけです。

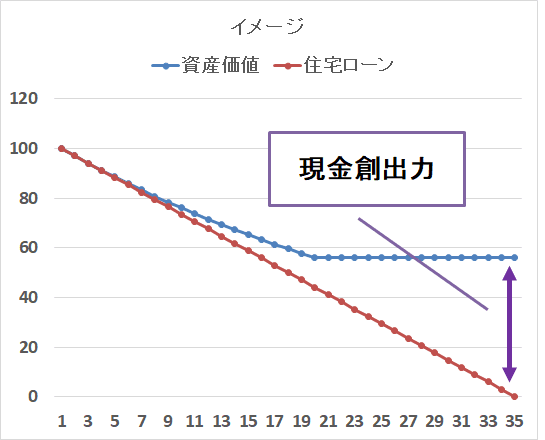

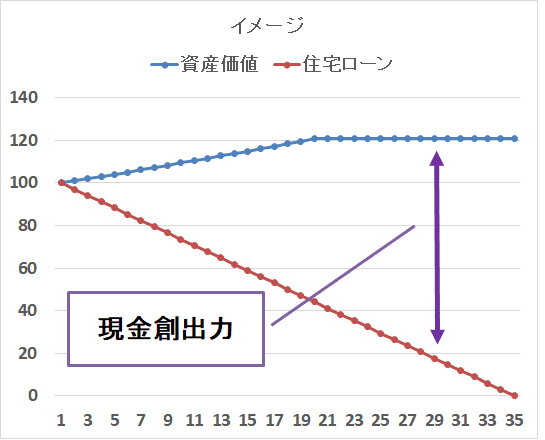

至極、荒いイメージ図ですが、資産価値は下げ止まりますが、住宅ローンは毎年減っていきますので、その間はワニの口のように開いていきます。

売ることはなくても、現金創出力を生み出せます。

もし物件価値が値上がりするような物件であれば、ワニの口は大きく開きますね。

マネーフォワードを利用すれば、簡単に物件価値を把握することもできるので試してみてください。

公式 マネーフォワード

住宅ローンをフラット35をまず検討

変動金利で借りる人が大半ですが、これだけ低金利であればフラット35も選択肢ですね。

例えば、フラット35取扱いナンバーワンのARUHIであれば、頭金によって金利をさらに引き下げてくれます。

2019年10月適用金利です。

| フラット35S借入金利 | フラット35S | 引き下げ終了後 |

| ※団信加入せず | 引き下げ期間(%) | (%) |

| ARUHIスーパーフラット7 借入70%以下 | 0.43 | 0.68 |

| ARUHIスーパーフラット8 借入80%以下 | 0.48 | 0.73 |

| ARUHIスーパーフラット9 借入90%以下 | 0.53 | 0.78 |

もう変動金利並ですね。

金利上昇がない分、フラット35のほうが有利のように思います。

イオンをよく使う方であればイオン銀行

イオン銀行も住宅ローンが人気です。

イオンをよく使う方であれば、イオングループのお店で毎日5%OFFで買い物できる特典(5年間)があります。

住宅ローンを借りることで、低金利でマイホームを購入できる以外にもメリットがあるのもメリットに変わってくれますね。

公式 イオン銀行

マイホーム購入は強制貯金のようなもの

将来の不動産市況を予測するのは難しいです。

ただ、人口減少といえども、需要のある地域は必ず残ります。

人口減少はマクロの話であって、すべての地区がアウトなわけではありません。

- 老後の資産形成に不安を覚えている

- 学校区が良い・駅近物件がめぼしい物件がある

であれば、マイホーム購入を検討してみることも大切です。

住宅ローンは、やはり借りるときの年齢も重要視されることも覚えておきたいですね。

また、転職を考えている方であれば、転職によって住宅ローンの審査が通らない・通りにくくなることもあります。

売れる・貸せる物件であれば、マイホーム購入は強制貯金をしているようなものにもなります。

いざというときに、売ってキャッシュを手にすることができるのは大きなメリット。

この低金利の際に、今まで「賃貸派!」というあなたも持ち家の購入も検討してみてくださいね。

最近、思うマイホーム購入のメリットについてでした。

月5万くらいに抑えたかった。

賃貸よりも断然いいですね。マイホームは2000万円以下で購入がおすすめ【月5万円の返済はラク】 https://t.co/EA1ImWz87C @Pelican0825より

— ジン@配当金再投資 (@jin_walletplus1) October 5, 2019

ではでは。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント