1年過ぎるのはあっという間ですが、家計の立ち位置を把握しておくことも非常に重要ですね。

家計管理をしていく中でも、家計簿アプリなどで家計管理がしやすくなった家計簿が代表的です。

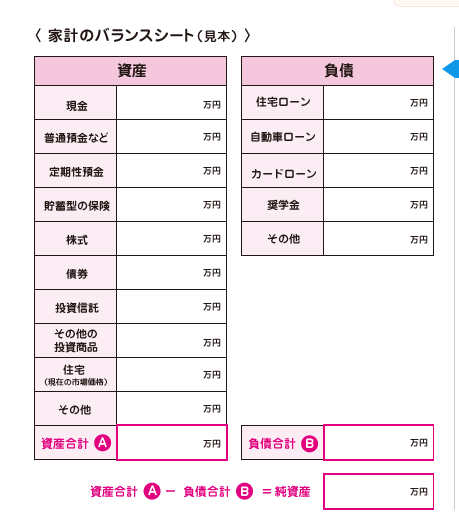

それだけではなく、今どのくらいの資産(金融資産や不動産)があって、負債(住宅ローンやその他ローン)を見るバランスシートの作成も大切です。

家計収支(家計簿)とバランスシートがあって、将来のライフプランの作成にもつながってきます。

この家計管理でも大事な3つのなかでも、バランスシートは正直作るのが面倒くさい!

我が家も毎月作るとなるとかなりの負担感ではあるので、年1回ないしは2回程度作って、バランスシートを見るようにしています。

バランスシート作成で家計の危なさも分かる

日本FP協会がバランスシートのツールをアップしてくれているので参考になります。

要は資産がどのくらいあって、負債がどのくらいあるのかという話。

企業でも貸借対照表を作成していますがそれと同じですね。

バランスシートで大事なのは、自己資本比率!

資産から負債を差し引いたいわゆる純資産がどのくらいあるのか、資産に占める比率はどのくらいかというものですね。

企業で言えば自己資本比率は30%程度があることが望ましいともいわれます(業種にもよりますが)。

住宅ローン世代はどのくらいの負債を抱えているか

今年、我が家は住宅ローンの借り換えをしたので、住宅ローンについては勉強しました。

ちょっと利上げに対して勉強不足だった面もあるので、借換が良かったのかどうかは正直分かりませんが、それはおいおい。

バランスシートを作っているおかげで、そうした判断もできるので、家計簿だけではなく、バランスシートを作るのはとっても大事です。

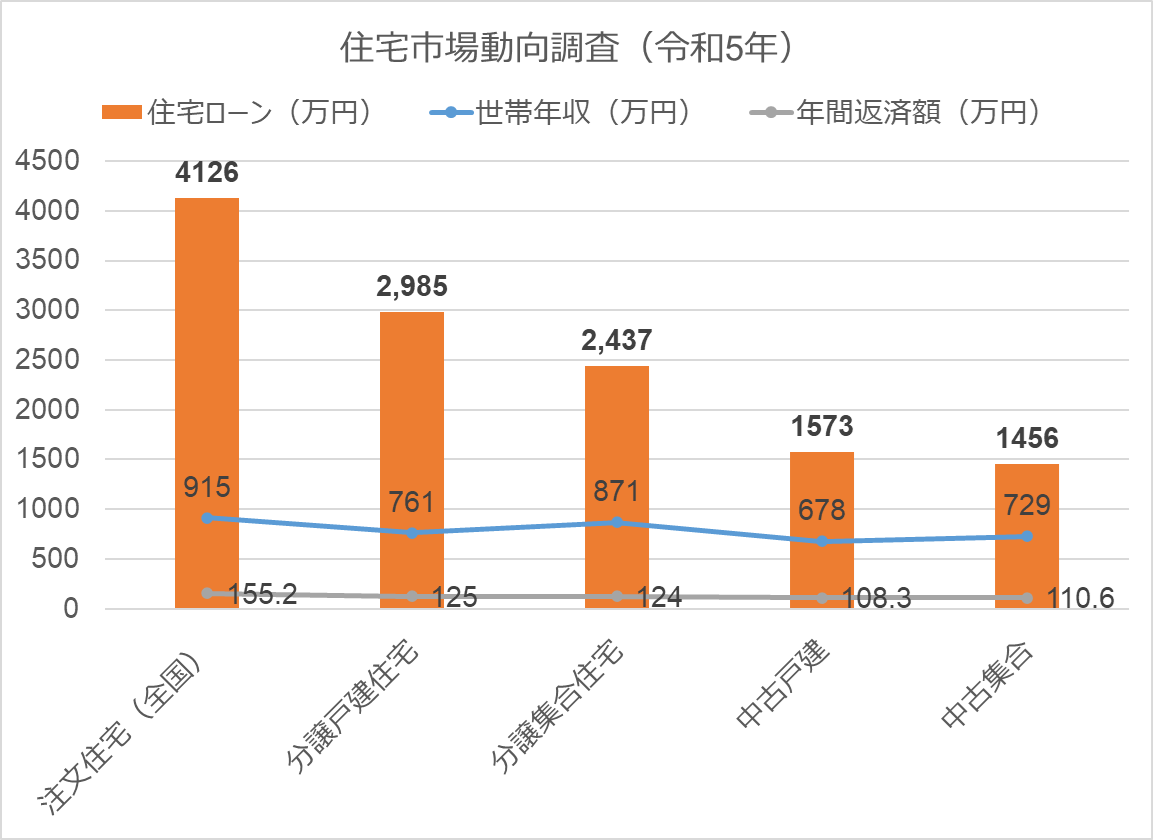

さて、国土交通省が調査している「住宅市場動向調査」によると、不動産別(注文住宅とか)に見ると、住宅ローンは次のようになりました。

地域によっても異なると思いますので、いやこんなに住宅ローンが低いはずないだろとか、こんなもんかなとか、それぞれ思うところはあるといった感じでしょうか。

ちなみに、分譲マンション(集合住宅)で見ると、2,437万円の住宅ローンがあるということですね。前年は3,000万円を超えていましたので、年によって統計もばらつきがありそうです。

金利別で見ると約8割が変動金利を選んでいるのだそうです。

変動金利は、金利上昇のリスクもありますが、今の低金利はホントに低いですものね。

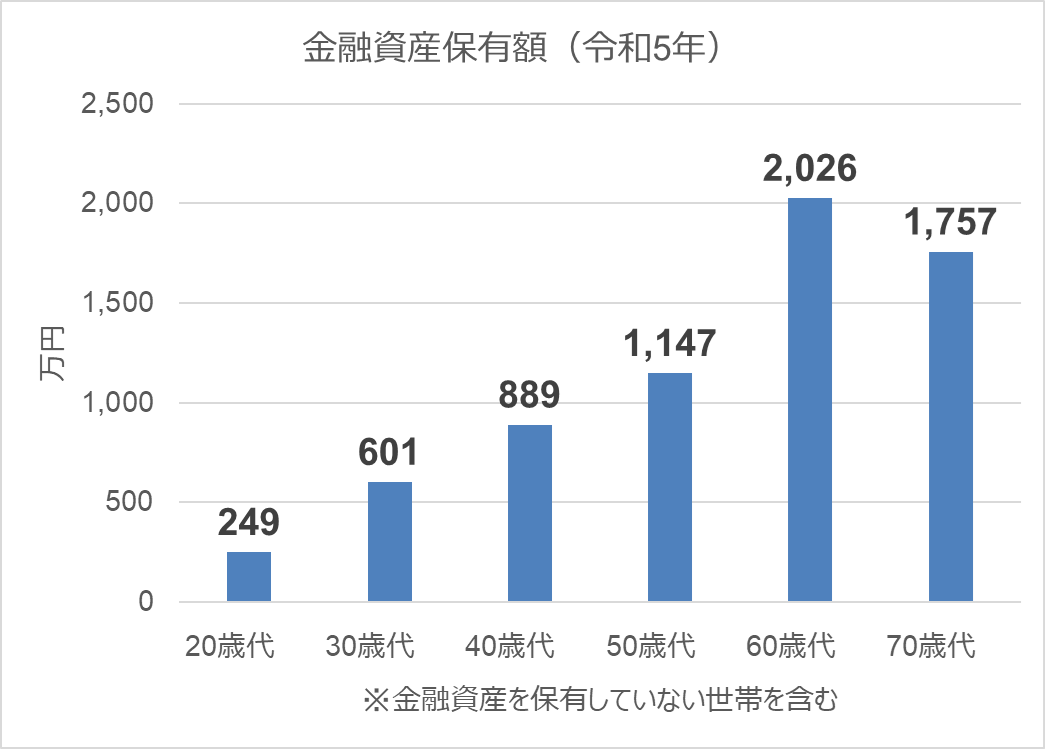

家計の資産はどのくらいあるのか

金融広報中央委員会が毎年調査している「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」を年代別に見てみました。

マイホーム購入する年代は30代・40代が多いと思いますが、金融資産は1,000万円未満というのが数字で出ていますね。

やっぱり高齢者は金融資産をたくさん保有していますね。

先の住宅市場動向調査の住宅ローンと比較すると、金融資産でバランスシートを作ってみると、負債(住宅ローン)が資産を上回るいわゆる債務超過状態ともいえそうです。

住宅ローンは借入が大きくなりますから、これは致し方ないことかもしれませんね。

不動産(固定資産)も加味すると、純資産はプラスになる家計も多いと思いますが。

一番大変なのは、マイホームを売却しても住宅ローンを完済できない状態であることだと思います。

賃貸と違って売却という選択肢を持てるのがマイホームの強みの一つだと思いますが、値上がりあるいは値下がりしにくい物件を選ぶのがマイホーム購入でも大事ですね。

我が家も偶然ですが、買った値段よりも高くなっているので、固定資産だけでも住宅ローンを上回る状態を作ることができています。

ま、実際に売却するわけではないので、実感としては乏しいですが、住宅ローンを超える資産があることは精神的にも良いかと思います。

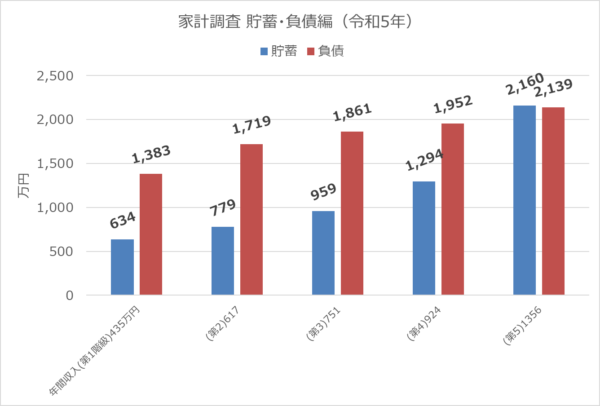

勤労世帯の貯蓄と負債

ほかの調査でも見てみましょう。

総務省が実施している家計調査を見てみました。

5段階の収入分類別に見てみると、年収1,300万円以上を超える世帯以外では、金融資産よりも負債が上回る状態となっています。

住宅ローン世代にとっては、まずはこの負債を超える金融資産を作れるかどうかが一つの目標ともいえそうです。

住宅ローンは変動金利でいいのか

こうしてみると家計のバランスシートでは、負債のほうが大きい状態ですね。

80%の方が選ぶ変動金利、我が家もそうですが、これからの利上げ局面ではその到達点(政策金利は1%ともいわれますが)がどこで、それがどのくらい続くかによってかなり影響が大きくなりそうです。

特に、借り始めは借入金額が大きいので、残債期間が多く残っている場合の利上げピッチが早い場合は影響が大きくなります。

とはいえ、固定金利がかなり高くなっているので、なかなか心理的には難しい局面ですね。

政策金利が今の0.25%から1.0%程度に上がれば5年ルールがあるとはいえ、負担が大きくなります。借り換えしたときにはもう少し楽観的に見てましたが、インフレ税ともいえる物価高が続き、その背景にある円安が続くとなると利上げは不可欠になるのではないかと思います。

我が家は5年ルールがないうえに、短プラ連動ではないので、正直、実際に借り換えしてみて非常に分かりづらく影響が見通しづらいですね。ま、これも勉強です。

よく、変動金利で借りて固定金利との差額を資産運用に回すのが最強というのも見かけますが、資産運用は雪だるまが大きくなるのに相当の時間が必要になるため、半分はそうだなと思う面とどうかなと思う面もあります。

リスク資産である不動産を変動金利というリスク、株式リスクとかなり家計の中でのリスク資産の割合が高まってしまいます。

固定金利で月10万円、変動金利で月9万円でも差額は1万円であり、それが利上げを相殺するように育つまで何年かかるでしょうか。

それまでに元本割れ期間も出てくることも想定した場合、果たして最強と言えるでしょうか。

やはり、王道は家計のバランスシートを見据えながら、無理なく返済できる範囲で借入を起こして、一定の預貯金でのバッファができてから積立投資をするなどが大事だと思います。

家計のバランスシートを作れば判断ができる

こうして家計のバランスシートを作ってみて、毎年作ってみると、純資産がどのくらい増えたかを見ることで家計の健全性を把握することができます。

これがまさにバランスシートを作る大きなメリットであり、借入をしても少しは大丈夫かなどの判断も可能になりますね。

住宅ローンを借りる前に、借入した場合にはどうなるかなどのシミュレーションをすることも有用です。

【バランスシート作成の目的】

- 家計の資産と負債のバランスを見るのがバランスシート

- 純資産(資産-負債)がどのくらいあるか。毎年増えているかを見ることで家計の健全性を確認できる

住宅ローンの借り換えの話をすると、自己資本比率が高い状態であったため、一定の利上げ局面にも耐えられると判断したからです。

バランスシートの資産を増やすには、リスク資産を持つのが大事。

リスク資産は危険という意味ではなく、値動きのある資産(株式や債券、不動産など)です。

我が家も多くの株式を保有してきたことで、配当収入が増え再投資により元本を増やし、資産が値上がりしたことにより、家計の自己資本が分厚くなっています。

もしこれが預貯金だけであれば、もっと家計のバランスシートは小さかったでしょう。

預貯金が多すぎるのであれば、株式などに振り分けようという判断もしやすくなるのがバランスシートのメリットです。

ちなみに、株式投資をすると配当金(不労所得)がもらえますので家計メリットも大きいです。

- 配当金という収入源を作ることができる

- 複利運用で配当収入が増えていく

- いざとなれば株式売却による現金を作ることができる(売却益も狙える!)

繰り返しになりますが、毎月の家計簿も大事ですが、その積み重ねで家計の鏡とも言えるバランスシートの作成こそが家計運営の肝とも言えると思います。

来たるべき利上げ局面において、家計のバランスシートを見ながら、戦略を考えるのも大事ですね

面倒くさいけど、資産を洗い出して、家計のバランスシートを作っておこう!

ではでは良いお年を!では。

コメント