結婚をしてからお金を本気で貯めないとやばい!そう思って、我が家の貯金生活が始まりました。

貯金がすべてではありませんが、貯金をしていくことは大事なこと。

我が家が最初に立てた目標は、貯金1,000万円。

始めた頃は、はるか遠くの数字でしたが、結婚して5年でその1,000万円を貯めることができました。

年収がめちゃくそ高いというわけではありません。

5年間の平均世帯年収は666万円です。

この記事では、30代平凡なサラリーマン家庭でも1,000万円を貯めることができた方法をまとめてみたいと思います。

貯金1,000万円を貯めるために

目標を文字にしよう

危機感。これが、貯金を始めた最初の思いなんです。

目標なんてなかったんです。

ただ、貯めないとやばいんじゃないという危機感だけでした。

いろいろとマネー本を読み漁っていると、一つの解が

『目標を持つこと』

でした。

そこで、我が家が立てた目標は、

ハワイに行ってお金を気にせず遊んでみたい!!

いま、振り返るとなんとも幼稚な目標だ。。

実際、1,000万円を貯めたことで、ハワイに行きました。

確か、旅行代だけではなく、お土産代なども含めた総額は100万近くかかったことを記憶しています。もう、いまはそんなお金のかかる旅行には行けないですね。。。

ここで重要なことは、『目標を持つ』だけではなく、『目標をもって紙に書く』ということです。

人間、意思が弱いですからね。

私なんて特にそうですが、すぐに言い訳を始めちゃいます。

そんなときに、紙に書くと頭に残るんですよね。

なぜ、お金を貯めるのか?貯めたいのか?

そのメモを見返すほうがいいですが、忙しい日々、見返さなくてもいいので、書くことをやってみてください。

と、いきなり精神論ではあれなので、具体的にやったことを思い出しながら続きますね。

支出を減らす

固定費(住居費)を削減しよう

我が家は、築30年、40㎡の2DKに住んでいました。家賃は6万7,000円です。

社宅や実家住まいができる人は、利用したほうがいいですね。

なんせ、最もお金のかかる住居費を抑えることができるんですから。

結婚して住まいを探していたときに、家賃10万円・2LDK・60㎡の賃貸と、家賃6.7万円・2DK・40㎡と比較をしていました。

当初は、家賃10万円の物件に住もうとしていたんですが、立地面や設備面で家賃6.7万円の物件に住みました。

貯金生活をするには、これは正解だったと思います。手取りの20%までに住居費を抑えることができると、お金は貯めやすいです。

ただ、住まいって生活の基本です。

その生活の基本なので、お金のためだけに妥協しすぎるのもどうかと思います。

住んでいて満足できる。楽しめる。そういう気持ちを持てるところに住むのは大事ですね。

賃貸のときには、上の階のゲームの音が聞こえる、トイレの音が聞こえるなど築年数が古い物件なので、音に悩まされることも多々ありました。

お金を節約できても、住んでいてストレスが溜まるようでは、意味がないんですね。

途中から慣れましたが、最初はストレスに感じたものでした。

≫ 購入vs賃貸。住居に対してお金をどう使うかを考えればよかった

最近では、格安スマホを利用する(auからマイネオへ)など高すぎる通信費にもメスを入れました。

おこづかいは手取り10%まで

おこづかいは、家庭によって考え方が違うので一律に10%以内がいいとは思いません。

が、目安としては手取りの10%までに抑えておくとよかったですね。

おこづかいって難しいんですよね。

考え方が違うっていうのは、何をおこづかいに含めるか、ということです。

例えば、美容院代は、おこづかいですか?家計からですか?ランチ代はどうですか?

≫ 旦那のおこづかいはいくらにすべき?30代の平均は3.6万円!あなたは?

無駄な手数料は払わない

ATMや振込みに手数料を支払っていませんか?

それはめっちゃもったいないことなので、意識してみてくださいね。

例えば、私が愛用している住信SBIネット銀行であれば、ATM手数料が無料だったり、振込手数料が無料になったりもするので。

あと、銀行間の資金移動には、証券会社を使うと無料にすることも可能です。

詳しくはこちらに書いていますが、カブドットコム証券や楽天証券などは持っておくと便利ですね。

➡ えっ?これが全部無料?お金の移動を無料にする方法【まとめ】

クレジットカードの使い方を厳選する

クレジットカードは、家計の味方になる場合もあれば、敵にもなる存在です。

一番は、クレジットカードを使ったときにはお金が出て行かなくて、後からお金が出て行くため、管理が難しいんです。

ただ、管理の難しさを除けば、クレジットカードは家計の味方になってくれる存在です。

現金払いでは得られないポイントがもらえるからですね。

Tポイント、楽天スーパーポイント、Ponta、dポイントなど主要4大ポイントのいずれかを貯めるようにしておくといいんだと思います。

当時はドコモユーザーだったので、dcmx(今のdカード)をメインに、楽天カード

をサブに使っていました。

いずれもポイント還元率が1%と高いので(普通のクレカは0.5%還元が一般的)、重宝しています。

貯めたポイントの使い先を決めていれば、ポイントが貯まりやすくクレジットカードがいいですね。

いずれも年会費無料(dカード GOLDは除く)ので、1枚持っておくといいですね。

iPhone7から搭載されたおサイフケータイには、iDが利用できるのでdカードや三井住友VISAカード

![]() などiDが利用できるクレカもおすすめです。

などiDが利用できるクレカもおすすめです。

nanacoメインであれば、セブンカード・プラスを持っておくと、節約度が上がっていきます。

アカチャンホンポを利用される方も、持っておくといいですね。

クレジットカードは使いたくないんだよな・・・って方も、電気料金など毎月出て行くお金は、クレジットカード払いにするとそれだけでお得になりますよ。

クレジットカードの使い過ぎてしまうということもあり得ませんので、一番手軽な節約方法と言えます。

ふるさと納税を活用する

1,000万円が貯まった5年間では、ふるさと納税は一度も使ったことがなかったんです。今は、毎年のようにふるさと納税をしていますが、ふるさと納税は使っておくべき方法だと思います。

ふるさと納税は、いわば自治体への寄付。

寄付をすることによって、税金が安くなるんです。さきほどご紹介した還元率の高いクレジットカードで寄付(ふるさと納税)をすれば、より高い節約ができますね。

私が使っているサイトです。

自分が使いやすいのがいいと思いますが、迷ったら、ふるなび(家電の特産品に強い!)、ふるぽ(ポイント制度が便利)、ふるさとチョイス(返礼品が充実)がよかったですよ。

旅行目当てだとふるぽは、ポイント有効期限が2年の自治体が多いので、2年分の寄付に対する特産品をもらうことも可能なので便利。

➡ 倍返しだ!ふるさと納税の年収別、上限額を確認して活用しよう!あなたはいくらできる?

車は持たない

我が家は公共交通の便利なところに住んでいるので、車を持ったことがありません。

それはそれで不便に感じることもあるので、カーシェアリングであるタイムズカーシェアを利用しています。

今まで5年間利用していますが、車代は年間4万円~6万円程度です。

先日、雑誌の取材を受けましたが、年間40万円は節約できていますねというコメントを頂きました。

車は便利だし、ドライブも好きですが、金食い虫でもあります。

マイカーを持たない選択肢が取れるのであれば、カーシェアリングは利用したいサービスですね。

多くても月5,000円くらいしか車にかかる費用はないんです。

これは今もそうですね。駐車場代に2万円以上かかる地域なので、車を持つのは諦めました。

けれど、車を乗るのをあきらめる必要がなかったのが、カーシェアのおかげです。

最近では、dカーシェアにも登録しました。こちらは利用しなければ、月額負担がないので、気軽に登録することができます。

カーシェアを使ってみたいという方は、まずは登録しておきましょう。

≫ dカーシェア

保険は必要最小限に

生命保険って難しいですよね。いろいろ勉強したんですが、やっぱり不安な気持ちがあると保険に入ってしまうもの。

我が家が徹底的に調べたのが、安い保険。FPに相談に行ったりして、お得な保険はないかというのを聞いたりしました。

単純ですけど、不安だからという理由で保険に入るというのはしないこと。というのが答え。すいません、答えになっていないかもしれないですが。

我が家では、死亡保険のみ保険に入っており、DINKS時代には、生命保険料は月1,000円程度でした。死亡保障額は500万円のみ。

最初はもう少し高かったのですが、貯金が増えるにつれて、死亡保障額を減らしていきました。

貯金が増えていくと、リスクが減るので高い保険料を支払わずに済みます。これも、貯金の効用ですね。保険料ってできれば払いたくないものですからね。

死亡保険は柔軟に見直しができるように、1年組み立て保険に入っています。保険はあまりにも種類が多くて、自分で調べるのは大変です。

なので、1度でいいから相談に行くのがいいですよ。そこで、私は一つの考えができましたので。

公式 保険のビュッフェ

見栄にお金を使わない

見栄にお金を使うってすごくもったいないことだと思っています。

なのでこうした支出は我が家ではありません。

車を持たないのも恥ずかしいという気持ちがあるときもありますが、やっぱりそれって見栄なのかなって思い買ってきませんでした。

他人にどうみられるかということにお金を使うより、自分の気持ちが満たされる、家族が満たされるお金の使い方をしていきたいですね。

貯める銀行口座を作る・触らない

支出編最後では、銀行口座のお話。

お金貯めるには、要はお金を使わないのが一番です。

お金を引き出さない。ATMに行かない。

そこで、利用しているのが先ほども出てきた住信SBIネット銀行です。目的別に口座を作ることができるので、便利なんですよね。私は銀行口座マニアなので、10くらい銀行口座あります。。。証券口座とかも。

どれが一番使いやすいかは、あなたの使い方によって変わってくると思います。そこで、持っておきたい銀行口座のポイントは3つです。

1.自宅、職場の近くにある銀行(メガバンク、地銀、ゆうちょなど)

2.証券口座と相性のいい銀行(メガバンク系列など)

3.手数料が安く、預金金利が高い銀行など(ネット銀行など)

最低でも3つの銀行を持っていると便利ですね。一つの銀行口座ですべてをやろうと思うと、結構整理が大変です。銀行別に用途を持っておくと、超簡単です。

給料が入ったら、それぞれの銀行に入金しにいく銀行巡りをしてたときもありましたが・・・。今はネットで何でもできるので、そんな手間をかけることなくできますね。

収入を増やそう

支出を減らすだけではなく、収入を増やす手段も大事です。

共働きをしよう

結婚している方であれば、夫婦共働きをするのが一番収入アップになる方法ですね。我が家も、DINKSだったので貯金をすることができた部分は多いです。

共働きの場合は、家計管理が難しいのが難点でもありますね。相手任せになってしまう家計もあるからです。

それを防ぐためには、お金の話を積極的にする、あるいは、どちらか一方に全力で任せてみるってのが良い方法だと感じています。収入の多さも違うでしょうし、今までのお金の使い方は人それぞれで染み付いているもの。

我が家もいろいろ試してみたんですが、やっぱり家計管理は1人でやる方がいいと感じています。ただ、家計に無関心という状態にもなるので、そこは情報共有が大事ですね。

資産運用の力を借りる

結婚してから資産運用を始めました。今までFXなどレバレッジする投資はしたことがありません。リスクを負い過ぎずに、銀行預金よりも利回りを求めていく投資がいいですね。

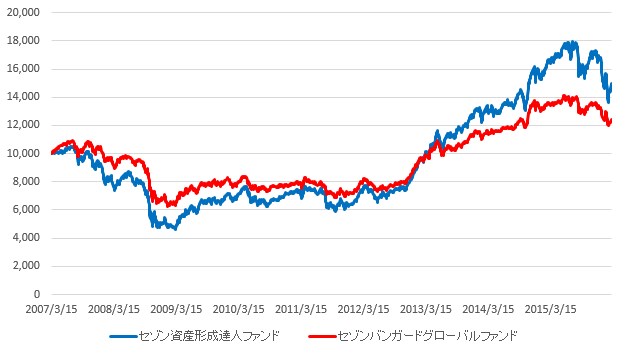

最初に投資をしたのが、セゾン投信でした。

色々と本を読んだなかでは、株式と債券にバランスよく投資したほうがいい。国内外の資産に振り分けるのがいいというのを知ったので、一つでそれが叶うセゾン・バンガード・グローバルバランスファンドに積立投資をしたのが始まりでした。

銀行預金金利なんて、言葉は悪いですけど、雀の涙にしかなりません。通帳に記帳される利息を見てみてください。がっくりきませんか?

6か月あるいは1年分の生活費が貯まれば、投資はできるだけはやく始めるべきだと思います。我が家は我慢しきれずに、生活費が貯まる前に投資を始めましたが、早く始めるほうが良かったのが本音のところですね。

投資している人が多いのが、セゾン投信やひふみ投信への積立投資ですね。私もとってもいい投資信託だと思って投資しています。

≫ セゾン投信、ひふみ投信など直販投信に資金流入。投信積立はここがいい!

貯金の反省点

貯金1,000万円を貯めれたことを思い起こしてみると、色んなことをやっていたなぁと思いだします。今も継続していることがほとんどですが、やめたこともあります。

過度な節約はしない

休憩はマックで100円コーヒー、ランチは丸亀製麺など安いところ、旅行には行かないという感じで過度な節約をした時期もありました。

支出管理を厳格にしていたので、ピリピリしていたときも。もちろん、ケンカもありました。

なぜお金を貯めるのか?

完全に目的を失っていましたね。お金は使うためにあるんです。

もちろん、それが度を越えては将来へのリスクを増やすだけで意味はありません。

ただ、お金は貯めるためだけにあるんじゃありません。貯めるだけであれば、人生楽しむことはできません。そんな当たり前の当たり前のこと(2回言いました)に気付いていないときがありました。

過度な節約。つまり、心がビンボーになる節約はしないことです。ケンカばっかりして、お金が貯まってうれしいですか?それって意味あるの?

自問自答の日々でした。

お金はほどほどに使っていこう

1,000万円を貯めることができたのは、支出を抑えることも大事でした。

ただ、お金は使うことも大事です。

どう使うかってのは、今一番考えていること。

貯金は十分ではないし、マンションの頭金にかなり使ったので、貯金を増やしていきたい気持ちは前以上にあります。

ただそれでも、心が貧しくなる貯金はしない。

心の生活が豊かになるお金の使い方を学びたいと思っています。

貯金1,000万円を貯めることができたことで学んだことも反省点もあります。ただ、お金と向き合って過ごせたことは良かったですね。これからもお金と向き合い、そのことを発信していけるブログにしたいと思います。

そういえば、今もつけていますが、毎月の家計簿以外で年間貯金簿を作っておくと、人生の思い出にもなりますよ。

先月より貯金ができなかったな、昨年と同じ月よりも貯金ができていないのはなぜだろう?などという考えるきっかけになったりします。逆に前より貯金できているからいいかということもありますが、残しておくと何かと便利です。

まだまだ書き足らないこともありますが、長くなりすぎたので、今日はこの辺で。

我が家は家計管理で悩み、色々実践しています。同じように悩むあなたにとって、少しでも役立つ記事があれば幸いです。また、このブログを訪問してくれる日を楽しみにしております。

以上、30代で1,000万円を貯めることができたお話でした。

ではでは。

コメント