色々な投資ブログを見ていると、金融資産3,000万円以上の方も多く(しかも30代前半とか若い!)感じたので、3,000万円以上を持つ方がどのくらいいるのか調べてみました。

金融資産3,000万円は、長い年月をかければ達成できるものですが、逆に言うと、それだけハードルの高い金額です。

金融資産3,000万円以上はどのくらいいる?

それでは、金融資産3,000万円以上持つ人がどのくらいいるのでしょうか。

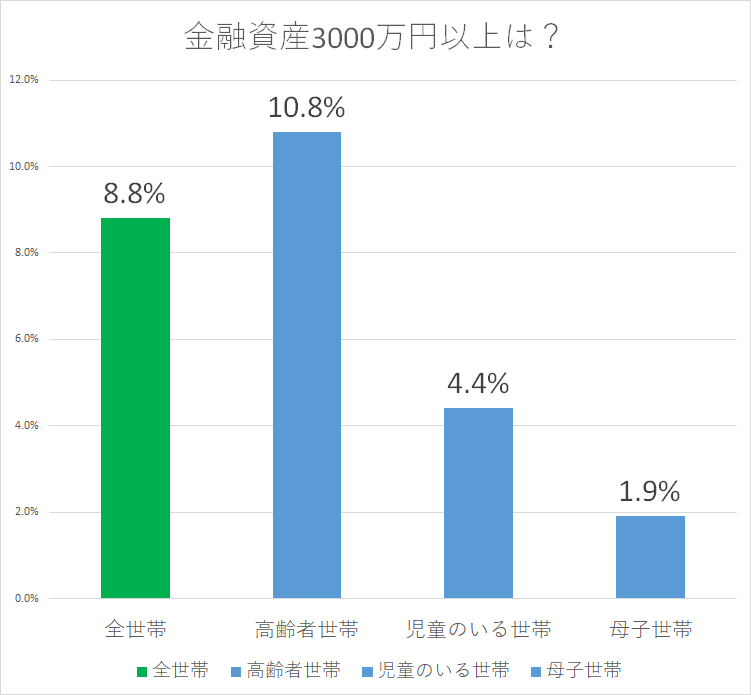

金融資産3,000万円以上は高齢者世帯が多い

厚生労働省 国民生活基礎調査(平成28年)より作成

厚生労働省の調査によると、全世帯の8.8%が3,000万円以上の金融資産を保有しているようです。

約10世帯に1世帯は、3,000万円を保有していると考えると意外とみんな持っているんだなという感じですね。

やはり、高齢者世帯が多く10.8%の世帯が3,000万円以上を保有しています。うちの親はそんなに持っていないので、羨ましい限りです。

児童のいる世帯では、4.4%の世帯。母子世帯では、1.9%の世帯となっています。

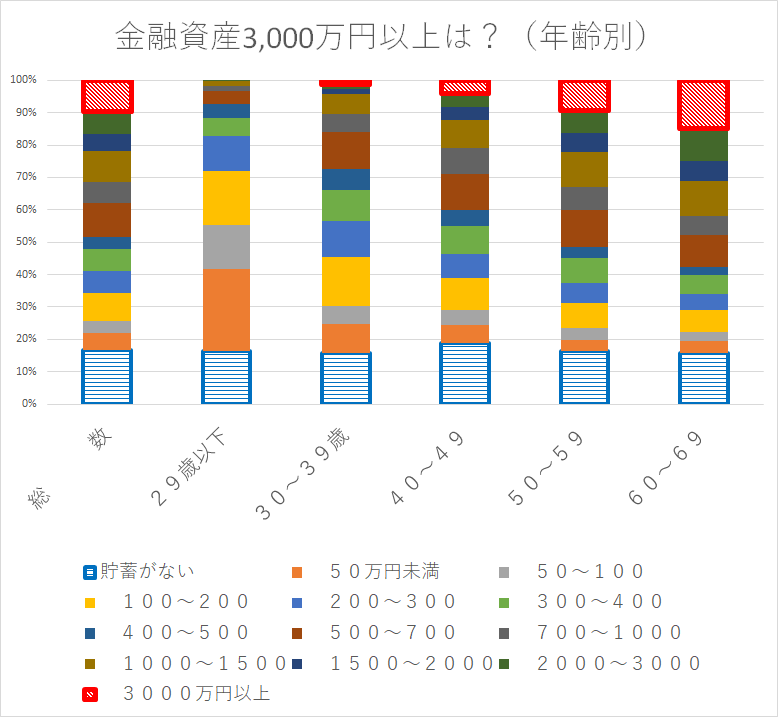

金融資産3,000万円以上(年代別)

年代別に見てみましょう。

グラフ上部の赤い斜線部分が金融資産3,000万円以上です。

20代ではいなくて、30代でわずかにいます。

50代、60代になってくると徐々に増えてきますので、それだけ長い時間が必要というのが分かります。

厚生労働省 国民生活基礎調査(平成28年)より作成

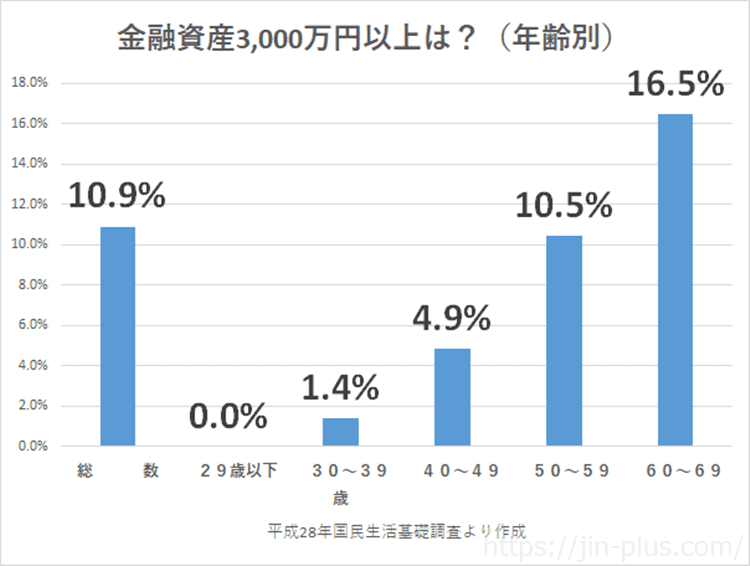

分かりづらいので、3,000万円以上に絞って抽出してみると、次のようになります。

金融資産3000万円以上 年齢別 平成28年国民生活基礎調査より作成

余談ですが、青い斜線部分は、貯蓄がない世帯です。

どの年代も10%~15%くらいはいます。

若いときはともかく、年齢を重ねて貯金が少ないと、いざというときの備え不足で生活困窮になるので、時間をかけて貯金は作っておきたいものです。

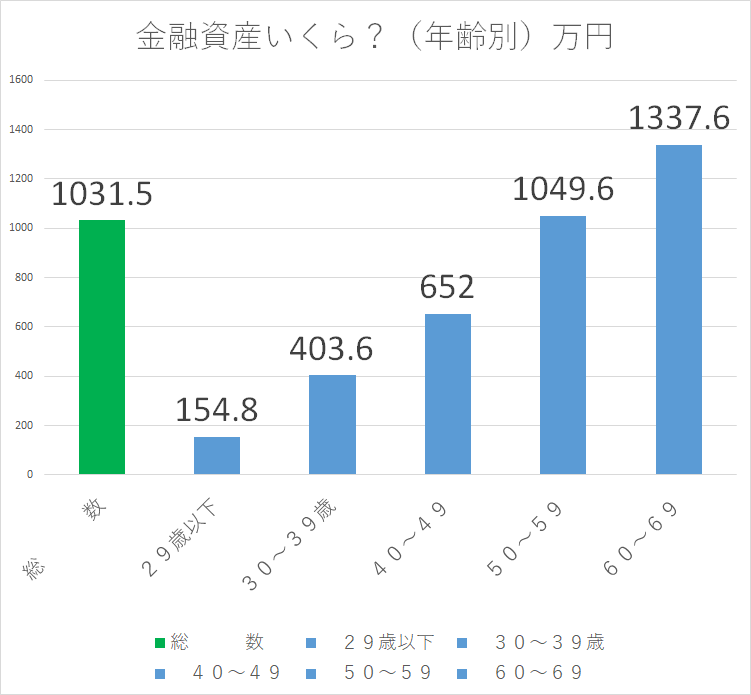

年代別の平均貯蓄額

年齢別の平均貯蓄額です。

厚生労働省 国民生活基礎調査(平成28年)より作成

こうしてみると、金融資産3,000万円以上というのは限られた世帯ですね。

30代で言えば平均の7倍以上の金融資産を持っているわけですから。

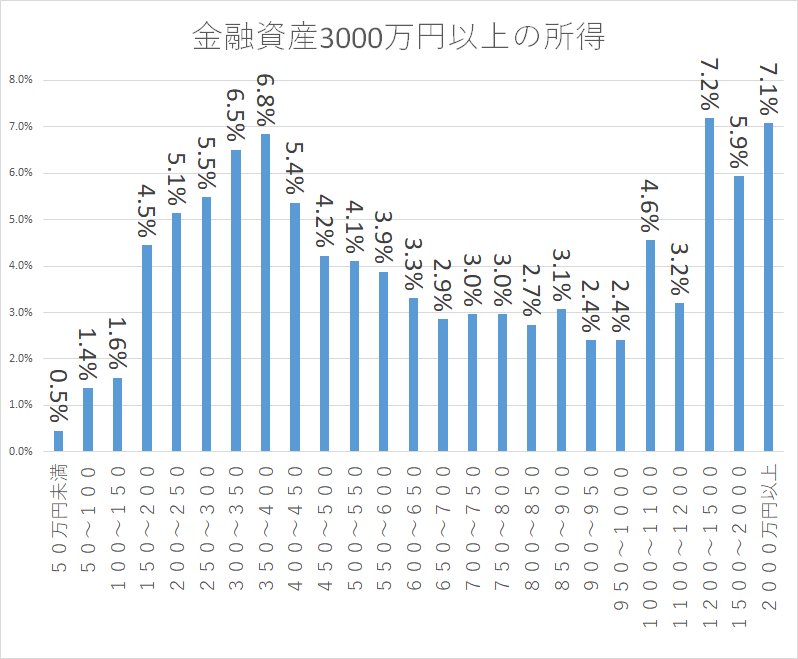

金融資産3,000万円以上を持つ人の「所得」

3,000万円以上持っている人は、さぞかし所得が高いだろうというのが安易な予想でしたが、意外にも400万円以下の所得でも保有している人が多いです。

多いのは、年収1,200万円以上です。相続などの特殊要因がなければ、やはりお金を稼げる人のほうが貯金はしやすいですね。

厚生労働省 国民生活基礎調査(平成28年)より作成

値上がり益を見込める株式投資などにお金を投じることで、金融資産を減らすリスクもありますが、増やすこともできます。

単に貯金だけではなく、値動きのある資産への投資も必要ですね。

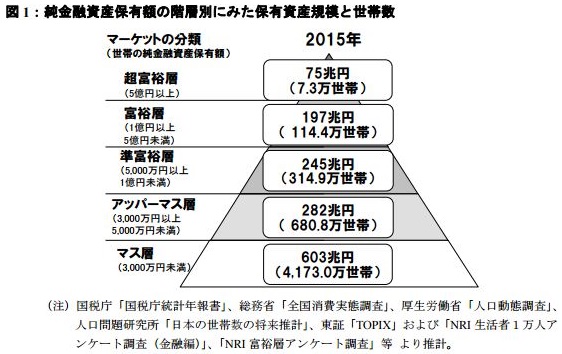

金融資産3,000万円以上のアッパーマス層は12%いる

野村総合研究所(NRI)が実施した「NRI富裕層アンケート調査」で、富裕層の推計をしています。

金融資産3,000万円以上は、アッパーマス層と定義されています。

この区分には、不動産などのリアルアセットは含まれていません。含めるともっと増えてくるでしょう。

出典:野村総合研究所(NRI)

【富裕層の定義】

- ●超富裕層:純金融資産5億円以上

- ●富裕層:同1億円以上5億円未満

- ●準富裕層:同5,000万円以上1億円未満

- ●アッパーマス層:同3,000万円以上5,000万円未満

- ●マス層:同3,000万円未満

- 引用 野村総合研究所(NRI)

アッパーマス層は、約13%と10世帯に1世帯以上の割合です。

| 階層 | 世帯数 | 構成比 |

| 超富裕層 | 7.3万世帯 | 0.14% |

| 富裕層 | 114.4万世帯 | 2.16% |

| 準富裕層 | 314.9万世帯 | 5.95% |

| アッパーマス層 | 680.8万世帯 | 12.87% |

| マス層 | 4,173万世帯 | 78.88% |

| 合計 | 5290.4万世帯 | 100% |

10世帯に1世帯と思うと、可能性をグッと感じますね。セミリタイアするには、心許ない金額ですが、運用で回していけば、長くお金を維持できる水準です。

金融資産3,000万円を貯める期間(10年、20年)と毎月積立額

金融資3,000万円を達成には途方もない時間がかかります。

毎月の積立金額を見てみましょう。

| 利回り | 0.001% | 3.0% | 5.0% | 7.0% |

| 10年間 | 月250,000円 | 223,900 | 207,700 | 192,600 |

| 20年間 | 月125,000円 | 98,800 | 83,900 | 70,800 |

10年間で貯めようと思うと、預金金利0.001%だと月に250,000円も積み立てる必要があります。

株式インデックスファンドのように7%の運用利回りでも192,600円の積立を10年間続ける必要がありますね。

より長期の20年間の積立で見ると、7%の運用利回りで毎月70,800円が必要です。

長く運用すれば、必ずリターンが出るとは限りませんが、長期で運用するとリターンは安定する傾向というのが過去の統計です。

金融庁がはじめたつみたてNISAも20年の非課税期間を設定しているのも、20年積立を前提としているからですね。

アッパーマス層をめざそう

金融資産3,000万円だと、

- 3%利回りで年間90万円

- 4%利回りで年間120万円

- 5%利回りで年間150万円

の利益を出すことができます。

これだけのリターンを出すことができれば、生活設計も楽になってきます。

なにせ、生活費のなかで最も大きなウェートを占める住居費相当をねん出できるわけですからね。

約10世帯に1世帯は持っている3,000万円という数字。

住居費相当を金融資産からねん出しようと考えると、3,000万円というのが一つのメルクマークになってきそうです。これだけの資産があれば、ひとまず安パイです。ここをめざしてがんばりたい。

預貯金だけでなく、適度にリスク資産にも振り分け、運用利回りをあげていきたいものです。

ではでは。

こんな記事も役立つかも!?

コメント