人生100年時代と言われるなか、自分たちの金融資産を長く延ばすことを考えておく必要があります。

特に定年間近であれば、なおさらです。

30代・40代の現役の私たちもまだ先ですが、考えておく必要があります。今後、増税、社会保険料のアップで手取りが思ったほど伸びない時代に入っているからです。

購読している日経ヴェリタスに「資産寿命を延ばす」という特集が組まれていました。

色々な方法がありますが、知っておきたいことは3点です。

また、金融資産の取り崩しシミュレーション(10秒くらいでできます)がありますので、ブックマークしておきましょう。

資産寿命を延ばす3つの考え

資産寿命を延ばすためには、シンプルですが3つのことを知っておく必要があります。

- 生活予算

- 労働収入

- 金融資産

この3つですね。

大前提として、月にどのくらいの金額で生活するのか、生活費の設計が大事です。

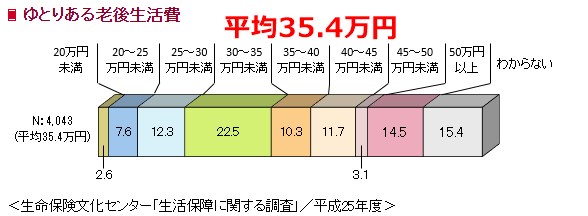

老後資金の生活費は、ゆとりある金額が月35.4万円という統計もあります。

といっても、あくまで統計です。

自分たちの生活スタイルなどに大きく影響されますので、今の生活費を前提に考えてみるのが大事ですね。

何歳まで働きつづけるか

また、定年は65歳までと考えた場合、その後何歳まで働き続けるかも考えておく必要があります。

会社以外でも働いて稼げるスキルが大事ですね。

とはいえ、定年以降はなかなか分からないことなので、例えば、月5万円シルバー人材センターなどで稼げそうだなとか現実的な試算をしておくといいでしょう。

金融資産の取り崩しをどう考えていくか

さて、本題は金融資産の取り崩しです。

シミュレーションサイトです。

これを使ったよ。

いくつか使いましたが、これが一番シンプルで分かりやすいです。

10秒くらいでできますので、ぜひ試してみてください。

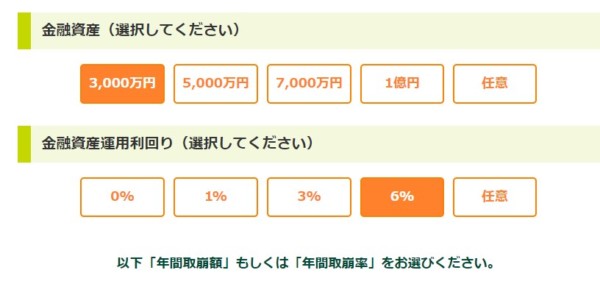

金融資産を設定する

シミュレーションツールの使い方です。

まずは、定年時の年齢を入力しましょう。

その時の金融資産を設定し、金融資産の運用利回りを選択します。

ここでは、

- 65歳時点で金融資産「3,000万円」

- 運用利回り 6%

という設定にします。

20年以上積立投資をして築いている資産であれば、6%利回りは現実的な数字だと考えられます。

株式のリターンは、5%~7%と言われます。

年間取崩(金額または率)を設定 6%の場合

最後に、年間の取崩金額または取崩率のどちらかを選択します。

取崩し方法は、毎年240万円など金額の場合で考える方法もあれば、

毎年6%(例えば、3,000万円×6%=180万円)などのように「定率」で取り崩す方法があります。

今回は、定率6%で取り崩すシミュレーションにしてみました。

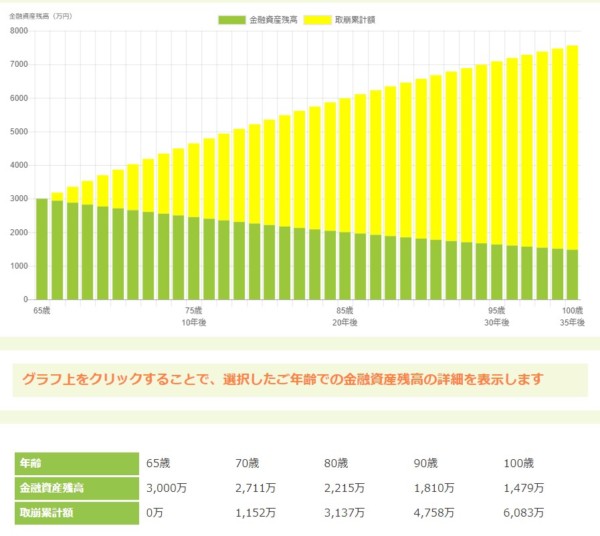

すると、65歳時点であった3,000万円は、

- 70歳時点 3,000万円

- 80歳時点 3,000万円

- 90歳時点 3,000万円

- 100歳時点 3,000万円

と、全くお金が減らない計算です。

ホントかよ!

ですが、ホントです。

運用利回り6%-取崩率6%=資産増減率0%

というわけです。

インデックス投資の出口戦略にもあるように、定額ではなく、”定率”で取り崩すほうが資産減少スピードを和らげることができます。

ポートフォリオを崩さない範囲で売却していく

積立投資の逆バージョンですが、「定額」で売ると株価が低いときに多く売ることになり、ドルコスト平均のメリットがデメリットと化してしまいます。

定率で取り崩せば、株価が高いときに多くの投信を売り、運用資産の減少スピードを緩めることができます。

また、日経ヴェリタスの特集において、登場されているフィデリティ退職・投資教育研究所所長の言葉を借ります。

資産を長く残すには運用しながら上手に使うことが重要だ。

投資を続けている間は「定額」ではなく、金融資産に対して一定の比率(定率)で資産を引き出していくべきだ。

相場環境によって金融資産は増えたり減ったりする。

「定率」で引き出していけば資産の変動に応じて必要な資金と生活費の管理ができる。

(略)

例えば運用の年間の利回りは3%、引き出す比率は4%と決めておけば、金融資産の減少率は1%にとどまる。

運用利回り6% 年間取崩率8%

3,000万円ある場合、年間取崩率8%(初年度年間240万円)と考えた場合です。

年間取崩率のほうが、運用利回りを上回る場合のシミュレーションです。

65歳時点であった3,000万円は、

- 70歳時点 2,711万円

- 80歳時点 2,215万円

- 90歳時点 1,810万円

- 100歳時点 1,479万円

と、100歳時点でも十分な金融資産があるので、安心できるシミュレーションです。

ただし、取崩累計額は100歳時点6,083万円と減っています。

定率取崩しの場合、特に、運用利回りよりも高い取崩率の場合は、使えるお金が徐々に減るという形になるので、定率を上げるか、生活費を抑えるかなどの戦略が必要になってくることが分かりますね。

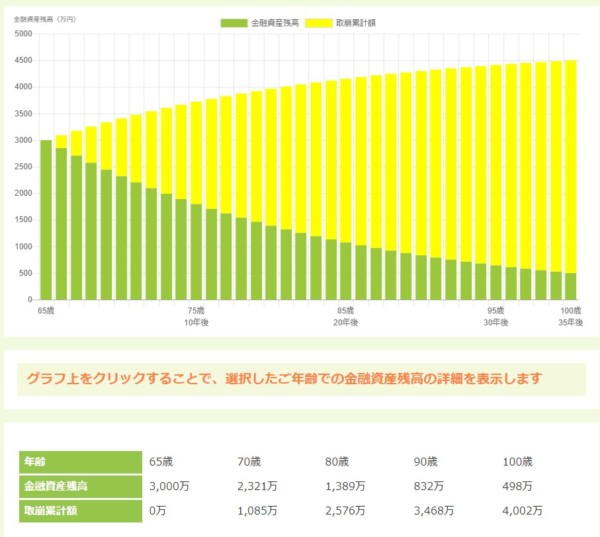

運用利回り3% 取崩率8%

最後に、

の場合です。

65歳時点であった3,000万円は、

- 70歳時点 2,321万円

- 80歳時点 1,389万円

- 90歳時点 832万円

- 100歳時点 498万円

金融資産が枯渇することなく、生活できます。

但し、金融資産運用利回りより取崩率が高い場合の注意点がさきほどよりもろにでます。

100歳時点の取崩累計額は4,002万円と大きく減ります。

私は、定率取崩しは、運用利回りが低い場合、あるいは、定率取崩率が高い場合は、その都度生活設計の必要性があるのは、難しく感じます。

一般的には、年齢を重ねるごとに生活費(特に医療費)は上がることが予想されます。

配当金収入であれば、増配銘柄を保有していれば、毎年キャッシュフローは増えていきますし、取崩しという作業も不要です(勝手に入ってくるため)。

年金手取り金額

もちろん、金融資産だけで老後を生きるわけではなく、年金があります。

年収500万円であれば、約200万円の年金収入(30年後は今より下がりそうだけど)があります。

| 生涯平均年収 | 老齢基礎年金 | 老齢厚生年金 | 合計 |

|---|---|---|---|

| 200万円 | 約78万円 | 約46万円 | 約124万円 |

| 300万円 | 約78万円 | 約72万円 | 約150万円 |

| 400万円 | 約78万円 | 約98万円 | 約176万円 |

| 500万円 | 約78万円 | 約121万円 | 約199万円 |

| 600万円 | 約78万円 | 約150万円 | 約228万円 |

| 700万円 | 約78万円 | 約176万円 | 約254万円 |

| 800万円 | 約78万円 | 約200万円 | 約278万円 |

| 900万円 | 約78万円 | 約225万円 | 約303万円 |

| 1000万円 | 約78万円 | 約246万円 | 約324万円 |

老後の収入3本柱

この3つを持っていると、安心度は飛躍的に上がっていきます。

老後資金のシミュレーションに欠かせないのは、冒頭に出した次の3点ですね。

- 生活費の試算(特に固定費を抑えるべし)

- 長く働くための労働収入と健康対策をする

- 金融資産の取崩しシミュレーション(積立投資、iDeCo、配当金など)

また、40歳前後であれば、必ずと言っても過言ではないくらい、利用しておきたいのが個人型確定拠出年金(iDeCo)です。

現役時代の節税(年収600万円であれば、所得税と住民税で8万円くらい節税できます。)、運用利益の非課税などメリットが協力です。

いずれにしろ、預貯金だけでなく、インデックス投資など金融資産を運用に回すこと、iDeCoを利用するということは超大事です。

20年後、30年後を見据えて、少額から始められる投資はしておきたいものです。

積立投資もiDeCoもするならば、ネット証券でも使いやすい

のいずれかを持っておくと、積立投資もiDeCoも対応できます。

人生100年時代。

お金の不安を小さくしていくことが大事です。

以上、金融資産の取崩しシミュレーションの話でした。

シミュレーションサイトは、三井住友銀行です。

10秒くらいでできるので、試してみてくださいね。

ではでは。

コメント