子どもが生まれるとマイホーム購入というのを考えはじめる方が増えますね。我が家もそうでした。

そこそこの広さの物件を借りる家賃よりも「住宅ローン+管理費・修繕費+固定資産税」のほうが安いことがあるからですね。

マイホーム購入にあたって、家計相談を受けましたので、どう考えていくべきか、一緒に考えてみたいと思います。

マイホーム購入のためのポイントを知っておきましょう。

マイホーム購入に必要な3つのお金

マイホーム購入には、3つのお金を知っておく必要があります。

どれか一つ欠けても、買うべきではありません。

- 生活防衛資金の確保(月の生活費×6か月以上)

- 物件購入の手数料(新築は物件価格×5%、中古は物件価格×10%が目安)

- 住宅ローン借入金額(手取り年収で考える)

マイホーム購入の際には、いい物件を買いたいのが心情です。

そのため、どんどん予算が上がってしまいますが、適正な予算で買わないとあとで返済に追われて、最悪の場合、家を手放さないといけなくなります。

家のために働くのではなく、よりよい生活をするためのマイホームであってほしいですよね。

生活防衛資金の確保【必須】

たまに、貯めたお金をすべてマイホームにぶっこむ方がいらっしゃいますが、家計の安全度を極度に下げることになります。

生活防衛資金として、最低でも生活費×6か月分程度は手元に残しておく必要があります。

もし、失業したら?

もし、大病を患ったら?

手元に現金があることほど、安心できるものはありません。

このため、生活防衛資金は必ず残しておくべきです。

生活費6か月は、基本的に手を付けずに、現金としてもっておきましょう。普段使っていない銀行口座を利用するのがいいですね。

私は、auじぶん銀行

![]() を使っています。auじぶん銀行は

三菱UFJ銀行

との相性も良く、また、引き出しの際にスマホで操作する必要性があるので、引き出しにくい環境を好んで使っています。

を使っています。auじぶん銀行は

三菱UFJ銀行

との相性も良く、また、引き出しの際にスマホで操作する必要性があるので、引き出しにくい環境を好んで使っています。

物件購入の手数料

不動産は、手数料がとても高い買い物です。

- 新築物件であれば、物件価格の5%程度

- 中古物件であれば、物件価格の10%程度

は、目安ですが、現金で必要になってきます。

不動産は手数料が高い買い物ですね。

購入すると、大体この費目の支出が出て行きます。4000万円の物件だと、

| 項目 | 円 | 概要 |

| 仲介手数料 | 1,360,800 | 物件価格×3%+6万円×消費税 |

| 売買契約書印紙代 | 7,500 | 目安 |

| 登記費用 | 320,000 | 目安 |

| 融資手数料 | 777,600 | 借入額×2%+消費税 |

| 金銭消費貸借契約(収入印紙) | 20,000 | 目安 |

| 収入印紙 | 400 | |

| 火災保険料 | 150,000 | |

| 不動産取得税 | 42,000 | |

| 固定資産税・都市計画税 | 150,000 | |

| 引っ越し費用 | 300,000 | |

| 合計 | 3,128,300 |

我が家は新築物件だったので、仲介手数料が不要だったので、諸費用は安く済んでいます。

マイホームのの頭金を考える際には、さきほどの生活防衛資金も見据えて、

現在の預貯金から

-生活防衛資金

-物件購入手数料

-引越し費用(家具・家電購入費含む)

を差し引いた残りの金額が頭金相当額に充てることができる金額です。

例えば、手持ち資金が400万円であれば、4,000万円の中古物件は買えないわけです。

手数料だけで400万円が必要なわけですから。

思った以上に手数料がかかってくるのを考えておく必要がありますね。

住宅ローンの借入金額

よく住宅ローンの返済比率は年収の35%までなどと言われますが、全く当てになりません。

なぜなら、自分たちが使えないお金が含まれている税込年収で計算しても、手取りで見た負担額が分からないからです。

そして、その人その人によって家計の状況や収入源は異なるので、単に税込年収の35%以内だから大丈夫とか、銀行の審査が通ったから大丈夫と言うことはありません。

資金収支プランを作ってほんとに返済していけるのか?を数字で判断していくことが大切です。

これをしないと単に家の返済のためだけに働くということになりかねませんからね。

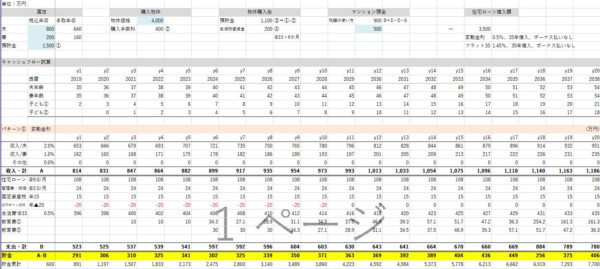

収支計算(ライフプラン表)

収支計算表とは、次のような試算表です。

簡易なものであっても、将来の自分たちの収支や未来を意識することができるので、A4×1枚のシートとはいえ、すぐれたシートであると言えますね。

Excelで簡単に作れますし、ググればわんさか出てきますので、一度作成して、数字と睨めっこしてみてください。

サンプルで作ってみましたので、下記からダウンロードもできます。無料です。

こうした試算シミュレーションを見ながら、

うーん、節約すればあの物件が買えるかも・・・

という、節約すればなんとか買える!というのだけはご法度です。

がんばる節約が長続きすることはありません。

そんな人は数えるほどしかいないでしょうし、35年続けられる人はいないでしょう。

適度な借入額、予算で購入するほうががんばる節約でちょっといい物件を買うよりよっぽど安全です。

住宅ローンシミュレーションはこのサイトが便利です。

出口も考えておく

また、マイホームは出口(売却、賃貸)も意識しておく必要があります。ここも外せない要素です。

いや、一生住むつもり・・・と思っても、隣人リスクなどに晒されると、とても住めたものじゃないでしょう。

常に市場に放り出せることを選択肢として持っておくほうが無難ですね。

家計相談の内容

つらつらと書きましたが、家計相談の際にもおなじことを言っています。

ご相談者の許可を得て、記事にさせていただいております。※多少設定は変えています

可処分所得 800万円

2歳の子ども1人(もう1人子どもが欲しい)

→2年後に第二子誕生を想定

物件価格4,000万円、手数料400万円、頭金500万円(借入額3,500万円)

現在の預貯金1,500万円(購入後1,500-400-500)

給料 2%毎年アップ

教育費

小学から高校までは公立

大学は私立文系

変動金利、フラット35ともにどちらのシミュレーションでも、毎年しっかり貯金をすることができています。

変動金利(0.5%)の場合、初年度の年間で見ると、

- 世帯手取り 814万円

- 住宅ローン返済額 128万円(管理費等含む)

- 固定資産税 15万円

- 住宅ローン減税 ▲20万円

- 生活費 396万円(月33万円)

- 貯金291万円

これだけ貯金ができれば、十分な資産形成も可能ですね。

変動金利の場合は、金利上昇リスクがあるので、5年後に0.25%上昇、さらにその5年後に0.25%上昇など、金利上昇シミュレーションをするといいですね。

変動金利は、

- 住信SBIネット銀行 住宅ローンの詳細はこちら

0.41%

auじぶん銀行 0.31%(全期間引き下げプラン)※au回線とじぶんでんきとセット契約の場合(2021年3月現在)

が超低金利です。事前審査しておくといいでしょう。

フラット35(金利1.47%団信込み)の場合で同様に見てみると、

- 世帯手取り 814万円

- 住宅ローン返済額 151万円(管理費等含む)

- 固定資産税 15万円

- 住宅ローン減税 ▲20万円

- 生活費 396万円(月33万円)

- 貯金272万円

フラット35であれば、

ARUHI(アルヒ) ですね。頭金1割以上入れないと金利が上がるので、フラット35は頭金1割以上は必須だと考えます。

貯金をもっと増やしたいというのであれば、物件価格を下げて物件を探す必要があります。

簡単なシミュレーションですが、それでも、数字を可視化することで、ぼんやり考えておくよりもかなり意識できるのではないでしょうか。

マイホーム購入はゴールではないので、自分たちの住まいにどれだけのお金をかけていくのか?というのを考えていくことが大事ですね。

最近では賃貸派も増えていますし、それはそれでいいと思っています。

住まいに対するお金の掛け方は、それぞれです。

気軽に引っ越しできる環境にしておくことは、大きなリスクを背負う必要がありません。

一方、収入が細る老後については賃貸は割高であることも考えておくことが大切ですね。

マイホーム派よりも十分な資産形成をしておく必要があるとも言えます。

今回、ご相談頂き何度かやり取りをさせて頂きました。

家計における優先順位を明確にされながら、しっかりと自分たちで最適解を見つけられていたので、良い機会になってよかったと思います。

きっと良い物件も見つけられるんだろうなと思いました。

マイホーム購入は資金プランが大事

資金計画をすることで、家計の可視化をするのが大切です

業者の資金プランよりも、自分たちで作成した資金プランで検討しておくことに意義がありますね。

他人が作った答えを見ても、やはりなかなか頭には入らないものです。

自分で作成することで、より具体化し、疑問が湧いたりするものですからね。

消費税増税の駆け込みが出てくるかもしれませんが、焦ることなく、物件探しをしていきたいものです。

マイホーム購入はいろんなお金が出てくるので、きちんと計画を立てて対応したいですね。

マイホーム購入に限らず、ライフプランは1年に1回は作成して、自分たちの現状と将来の見通しを確認しておきたい。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

あなたにとって良い物件が見つかりますように。

ではでは。

コメント