お金を貯めるためには、先を見通すことが大事なようですね。

普通の主婦が1,000万円を貯めた記事にもあるように、「今あるお金」と「これから必要になるお金」を書き出すことで、貯金1000万円という大台の貯金を貯めることができています。

とても参考になりますね。

マネープラン、ライフプランとも言いますが、将来のプランを見通すことは、大事なことです。

大事だと思う一方、作るのが面倒くさい・・・、ライフプランシミュ―レーションサイトは入力するのが面倒くさい・・・という方も多いのではないでしょうか。

Excelで簡単に作ることもできるので、ライフプランを一度作ってみましょう。

ライフプランで自分のお金の未来を想像する

ライフプランのいいところは、自分たちのお金の未来を想像することにあります。

一方デメリットは、将来の収入や増税、社会保険料などの増加などが見通せないことによる試算の精度でしょうか。

増税などはこの先分からないので、1年に1回見直すことで、ある程度対応することができます。

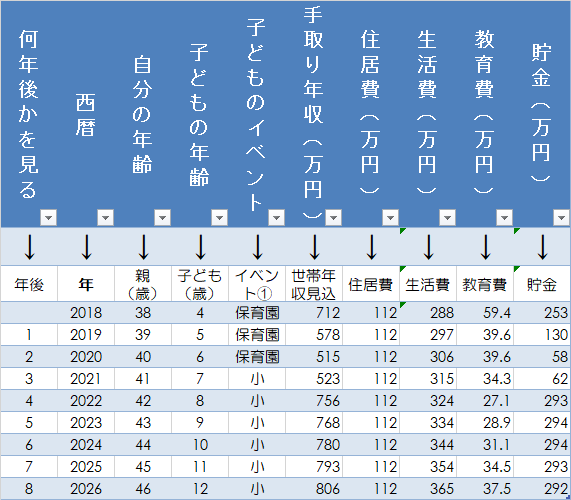

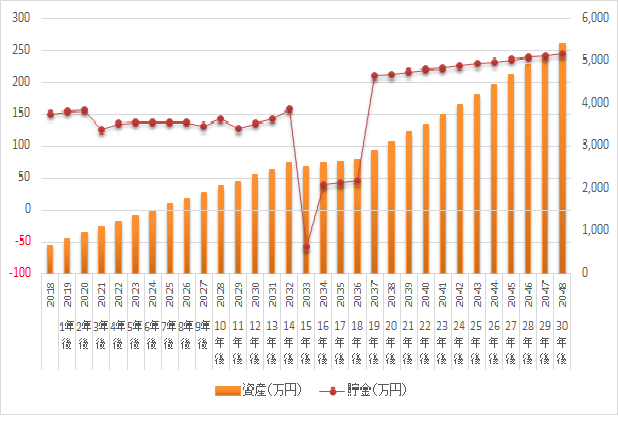

イメージはこんな感じです。ほかに貯金総額も入れるとよりいいですね。

何年後にどんなことがある?をイメージする

ポイントは、「何年後か」を意識するため、その項目を入れることです。

時間が経つのは早いですよね。

もうあっという間です。

もう今年も3か月終わってますよw

そのため、2年後には保育園が終わって、3年後には小学生に上がるのかなどを具体的に見ていくことが大事ですね。

子どもがいると、「子どものライフイベント」に応じて覚えやすいです。

子どもがいなくても、「自分の年齢」というのはとっても具体的に想像させてくれるものです。

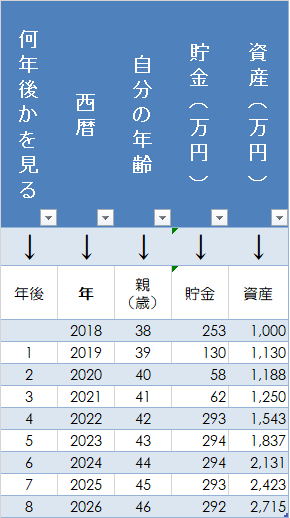

貯金の推移を想定してみる

まだまだ時間があると思っても、10年後には45歳か・・・など、頭では分かっていても、そのときのお金はどうなっているかをイメージしやすくなります。

8年後には、3,000万円近い資産ができるのか・・・などなど(数字はサンプルです)。

これが目標よりも下回っていれば、今の収入を上げる方法、あるいは、支出を減らす方法を考えることにつながっていきます。

シンプルなライフプランが回しやすい

我が家の場合は、ライフプランシミュレーションのように、具体的にするよりも、

◎「短時間」で作成できる。

◎「10年、20年先」を想像する。

◎頭に残りやすいように、少ない項目にしておく。

ということをしています。

複雑なシミュレーションは、ま、手間になります。シミュレーションツールも、設定するのが面倒くさいんですよね。

手間になると、毎年見直すのが面倒くさくなります。

そして、見直さなくなります。

私もそうでした。

そのため、できるだけシンプルにして覚えやすいようにする。

というのが大事なポイントかなと思います。

私はExcelで作って、dropboxに入れて、たまにスマホでも見返すようにしています。

詳細に作ってみたいという方は、次のサイトが参考になります。

スルガ銀行のサイトが好みですが、簡単に使えるのがいいですよね。

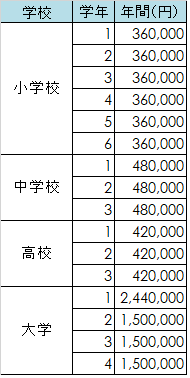

住居費と教育費を抑える

住居費と教育費が大きな出費なので、この2項目を抑えるだけでもずいぶんとライフプランシミュレーションがしやすくなります。

文部科学省「子供の学習費調査」を見てみると、小学校から高校まで公立、大学は私立文系の場合、こんな感じです。

小学校から中学校は公立、大学は私立文系です。

住居費は、年収や住む地域によって大きく変わってきますが、持ち家であっても賃貸であっても、手取り25%以内に抑えるというのが住居費のポイントです。

ライフプラン後の貯金計画

まずは月額8か月分は貯めよう

ライフプランを作ってみた後は、貯金をどう増やしていくか、です。

並行して、どう使っていくか、も大事です。貯めるだけでは人生もったいないです。

お金は使うためにあります。

- 手取り月額2か月(冠婚葬祭など用)

- 手取り月額6か月(もしもの生活費、人によっては24か月分)

まずは、最初の貯金のゴールは手取り月額の8か月分です。

手取りが月30万円であれば、180万円は常に持っておくというのが理想です。

貯金はクッション材でもあります。

気持ちを落ち着かせてもくれます。

もしもの場合、あるいは、転職をしたいなど行動をする場合にも貯金があると、少し余裕を持った行動をすることができますね。

このお金が貯まれば、より高みをめざしていく。一部を投資に回して、お金を増やすことも大事だと思います。

銀行口座は目的別に分けておこう

銀行口座を目的別に分けておくメリットは、

うっかり手を付けて使ってしまう

ことを防げることです。

最低でも3つは持っておくと便利です。

◎給料口座(生活費)

◎手取り8か月分の貯金口座(最低でも6か月分)

◎貯金口座(使うためのもの)

私は、住信SBIネット銀行をメインに利用していますが、振込手数料やATM手数料の無料で使えるなど(ステージによるけど)、ネット銀行のなかでも群を抜く使い勝手の良さです。

スマホ認証もできてセキュリティ面も安心しています。

投資にお金を回そう

人生100年時代、お金を持続させる観点は超重要です。

自分たちで貯めるだけでは、限度もあります。

そのためにも、投資に振り向けていくことも必要ですね。

つみたてNISAや40歳以降であれば、個人型確定拠出年金(iDeCo)の利用がおすすめです。

税金面で優遇されているので、メリットが大きいのです。

つみたてNISAでは、金融庁があらかじめ利用できる投資信託を選んでくれています。

SBI証券や楽天証券は、ネット証券のなかでも使いやすさは抜群です。

つみたてNISAもiDeCoも利用できるので、まずは口座を作っておくといいでしょう。

楽天証券は楽天スーパーポイントで投資信託を買うこともできるのも魅力です。

ライフプランを作って未来のお金を想像しよう

ライフプランを作ることは、家計の推移を予測することになるので、今の問題点や将来のお金を想像しやすくなります。

作るのは面倒なので、できるだけ手間をかけずにシンプルなものを作るのがいいですね。

毎年、見直すこともできます。

それすらも面倒くさい、手間だ・・・という方は、Excelのサンプルを作りましたので、こちらからダウンロードできます。

5分もかからず作れると思います。

グラフも自動で作成してくれます。

生活費を節約した場合、資産を運用した場合の資産額の増加も見ることができます。

資産額の比較も簡単にできるようにしています。

無料でダウンロードできますよ。

お金は計画的に増やして、将来の不安を小さくして、いま、

思いっきりお金を使いたいですね。

ジンさんのテンプレートをみて5分で作成。妻と、やらなきゃと言いながら腰が重く着手できていなかったので助かった!住宅購入無しでも資産は2000万円程で頭打ち。資産形成の必要性を身にしみて感じた。

貯金をするために誰でも簡単にできる!Excelで作るライフプランの作り方 https://t.co/XeQ5dNXKDD pic.twitter.com/BVi6NULxPc

— 駐在員へらじか@マイルと株と仮想通貨と (@moose_fukui) 2018年4月14日

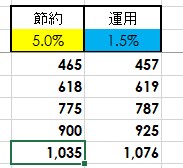

ジンさんの試算表を使いライフプランを作成。5%の節約と利回り1%の運用では効果がほぼ同じと算出できました。 #はてなブログ

子育て30代の貯蓄試算 5%の節約と年利1%の運用はどちらが得か – 駐在員へらじかのアメリカ生活、子育て…https://t.co/tlTEcQZPc2— 駐在員へらじか@マイルと株と仮想通貨と (@moose_fukui) 2018年4月14日

ではでは。

コメント