過去を振り返ると、10年に1回程度は、大きな暴落があります。

1989年の日本の不動産バブル、2000年のITバブル、2008年のサブプライムローン・リーマンショックなどですね。

このところは、適温相場とも言える状況ですが、いずれ暴落は来るはずです。

私たちは資産を増やしていくために積立投資が有効だということを知っています。

でも、暴落のときって底が抜ける感覚で、売りたくなるんですよね。不思議なもので、値上がりする商品(株式など)は価格が上がっているほうが買いやすいのです。

積立投資のなかでもNISAとiDeCoはいずれも節税メリットがあります。

特にiDeCoは老後資金の貯めのお金です。

iDeCoは良くも悪くも老後資金を個人で作るための制度なので、60歳まで引き出せません。このメリットを活かしておくべきなのだと思います。

相場が上がるときこそ慎重に

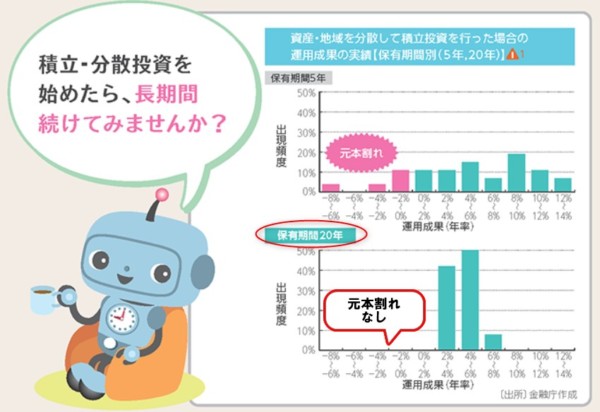

出典:金融庁

30代の私たちは、60歳を迎えるまでに20年以上の時間があります。

長い時間ですが、多分、あっという間でしょうね。

そんなことより、この「20年以上積立できる」時間を活かして、着実に資産形成をしていきたいものです。

複利の力を活かすためには、投資の力が必要です。

積立投資の良いところは、市場全体が下がったときにも、撤退することなく、買い続けることで結果的に安値で投資することができることです。

株価が下がっているときというのは、なかなか投資資金を投じにくいものですが、積立投資はそんなことおかまいなし。

市場から撤退という最悪なシナリオを避けることができますね。

暴落したときをイメージしておく

暴落するときって自分はどんな心境になるのでしょうか。

経験しているとこんなものかという感じかもしれませんが、経験していないと分かりません。

仮想通貨の暴落やリーマンショック級でないにしろ株価の暴落を体験して思うことは、感情が制御できないくらい・・・

恐い・・!!!

う、売らなきゃーーー!!!!

って感じになります。

子どもみたいな表現になっちゃいますが、まさにバケツの底が破れているのに水を注ぐ感じです。

イメージが足りなかった。暴落するイメージを持っておくことって大事だと思います。

「株価が下がっても、この企業はこういう理由で投資しているから追加注文を出しても大丈夫」というのをイメージしておくとずいぶんと変わるものです。

ただ、なかなか難しいので、淡々と積立投資をし続けることが最大の攻撃であり、最大の防御にもなり得るんだと思います。

個人年金iDeCoは最強の運用術

NISAは非課税期間が5年、つみたてNISAの非課税期間は最高20年です。

NISAは、いつでも換金できるし、いつでも引き出せます。

個人型確定拠出年金であるiDeCoは60歳まで引き出せないことがデメリットですが、運用期間は70歳までできます(掛け金の払い込みは60歳まで)。

受け取り期間が20年を選べる楽天証券(iDeCo)であれば、最長90歳まで運用もできます。

つまり、長期投資にはうってつけの制度です。

参考 個人型DC(iDeCo)・「年金」の受け取り方は証券会社で違うのでまとめてみた

しかも、節税できる

しかもです。運用益は非課税というメリットは、NISAとおなじですが、それ以外にもメリットがあります。

それは、掛け金が所得控除の対象になるということです。

つまり、100%節税メリットを毎年受けることができるわけです。

iDeCoは、投資信託以外に預金もあるので、貯金していくことで(元本割れせず)、節税メリットを受けることもできます。

せっかく長い期間積み立てるので、投資信託を利用したいところですが。

会社員・公務員であれば年末調整で節税ができるので(最初の掛け金の支払いが10月以降の場合は翌年確定申告)、手軽に節税できます。

我が家はiDeCoを知らなかったのが悔やまれますが、この節税メリットは活かすべきだと思い、夫婦で加入しました。

参考 個人型DC「iDeCo」は掛金全額が所得控除。年末調整or確定申告で節税につなげよう

SBI証券iDeCoの2017年リターンが良かったもの

iDeCoでどんな商品が運用できるの?ということですが、証券会社によって変わってくるので、iDeCoのどこがいいか悩みますね(途中で変えれますが)。

人気の高いSBI証券(iDeCo)は、インデックスファンドもアクティブファンドもバランスよく取り揃えられています。

長く運用していくのでインデックスファンドを取り入れるのは基本ですが、私はリターンも欲しいのでアクティブファンドも積立をしています。

2017年1年間で見ると、SBI中小型割安成長株ファンド(ジェイリバイブ)(信託報酬1.62%)が最も高いリターンでした。

続いて、ひふみ投信(信託報酬0.8208%)ですね。

出典:SBI証券

インデックスファンドであれば日本を除く世界にファンドで信託報酬がわずか0.20412%の「ニッセイ-DCニッセイ外国株式インデックス」が第一候補です。

信託報酬は確実にかかるコストなので、見ておきたいところ。

管理画面も見やすく、出口の選択肢が豊富な楽天証券(iDeCo)では、楽天バンガードシリーズが注目です。ラインナップされて私も乗り換えました。

≫ 年金を増やすiDeCoでスイッチング(商品入れ替え)。楽天・バンガードが良さそう。

暴落が来たとしてもただただ積み立てる

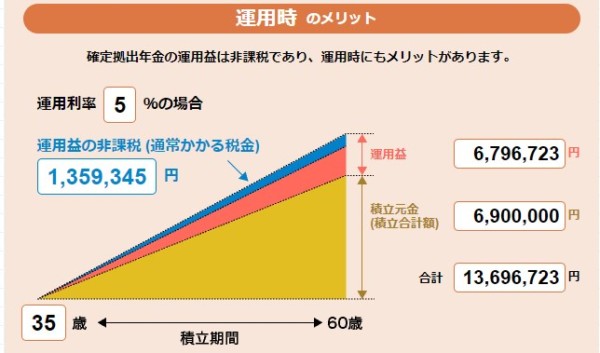

iDeCoは70歳まで運用可能なので、30代であれば30年、40年という長い時間複利運用ができます。

株式の期待利回り5%で25年間運用できたとすれば、約2倍になります。

毎月23,000円を積立していれば、運用益含めて、合計約1,300万円以上にもなります。

老後資金の強い味方になってくれます。

我が家は夫婦ともに30代なので、株式オンリーのポートフォリオです。

受け取る時期が近づいて来れば、見直す予定ですが、私の今の思いは早いうちに暴落が来てくれて、たくさん安値で買いたいというのが本音です。

その後のリターンが期待できますからね。

強制的に積立できるiDeCoは、節税もできる良い選択肢であることは間違いありません。

加入している人はまだ1割程度のようですが、まずは、検討しておきましょう。

ではでは。

コメント