個人で積み立てて、運用し、将来受け取ることができる年金制度、iDeCo(イデコ)が人気です。我が家も夫婦揃って、2017年から始めました。

そのiDeCoですが、自営業や公務員などによって、毎月の掛け金の上限が変わってきます。掛け金はすべて所得控除になるので、節税にもなります。

また、会社員や公務員は、年末調整でその節税を実現できるので、手間もいりません。

そんなiDeCoは、毎月積み立てる方法に加えて、2018年からは年払いもできるようになるので、利便性が高くなりますね。

そのiDeCoですが、「年金」を受け取る方法は証券会社によって違います。

受け取るときに大事なことなので、加入する際には商品の充実度や管理コストと同じように、考えておくほうが良さそうです。

iDeCoの出口戦略も踏まえておきたい。

iDeCoの受け取りは「年金」または「一時金」

個人型確定拠出年金のiDeCoは、老後資金形成のための制度なので、60歳まで引き出すことができません。

このため、無理のない範囲で利用するのがベストです。老後資金のためにお金を出し過ぎて、それまでの生活に支障が出る・・・というのは、本末転倒ですからね。

年払いができるようになるので、安定してボーナスが出るのであれば、ボーナス利用も良さそうです。

ところで、この「60歳まで引き出せない」デメリットはよく言われますが、何歳まで運用可能なのかというのはあまり知られていません。

iDeCo受け取りは、「年金」として受け取るか、「一時金」として受け取るかを70歳までに選択しない場合は、「一時金」として取り扱われます。

最短で60歳から受け取ることができますが、最大70歳まで遅らせることができるのです。

≫ 個人型年金iDeCoのお金の受け取り方で変わる税制度とデメリットまとめ

掛金を払うのは60歳まで

掛け金を払うのは60歳までですが、70歳まで遅らせることができるので、70歳まで運用が可能です。

私は、そのときの仕事の状況によりますが、70歳まで運用したいと考えています。

年金として受け取る場合、制度上、5年~20年の間で受け取ることができます。ここは覚えておいてください。

つまり、最長90歳まで年金を受け取りながら、運用を続けることができるわけです。

長く運用すれば、リターンが絶対に良くなるわけではありませんが、長期で運用するほどリターンは安定するとも言われます。

今は、高齢者の生活資金は公的年金が7割という統計情報もあります。

老後生活のプランを考えるうえでも、iDeCoをどうやって運用するかを加入時に考えておきたい。

証券会社によって変わる受け取り期間

加入時に考えておきたい理由が、証券会社によって受け取り期間が変わるからです。

さきほど、覚えておいてほしいということをもう一度思い出してください。

iDeCoの運用資産を「年金」として受け取る場合、5年~20年の間で受け取ることができるというものです。

iDeCoをどこで利用するかを考える際に、コストを抑えることが大事です。

コストは、

- 国民年金基金連合会(年1,236円、どこでもかかる)

- 運営管理機関(証券会社や銀行によって違う)

- 事務委託先金融機関(年768円、どこでもかかる)

つまり、最低年2,004円は絶対にかかりますが、金融機関によっては合計7,000円くらいかかる場合もあります。

対面証券でも運用管理手数料が無料の大和証券のホームページが分かりやすいです。

こうした運営管理機関の手数料が無料なのが、次の4つです。

年金の受け取り方法について、上記の証券会社でも、年金の受け取り方が変わってきます。

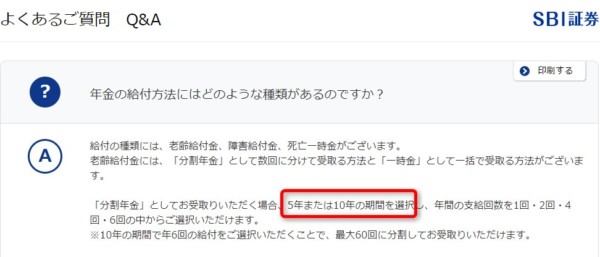

SBI証券 5年または10年

人気の高いSBI証券は、年金受け取りは「5年または10年」となっています。

受け取り方は、年1回、年2回、年4回、年6回の4種類から選ぶことができます。

SBI証券は、パートナーで加入していますが、受け取りが最長10年というのは、人生100年時代を考えるとデメリットに感じます。制度改善を期待したい。

また、一度「年金」として受け取る場合、一時金として受け取ることができません。併給受給ができないのもデメリットかもしれません。

モーニングスターでは、投信の基準価格をcsvでダウンロードできます。

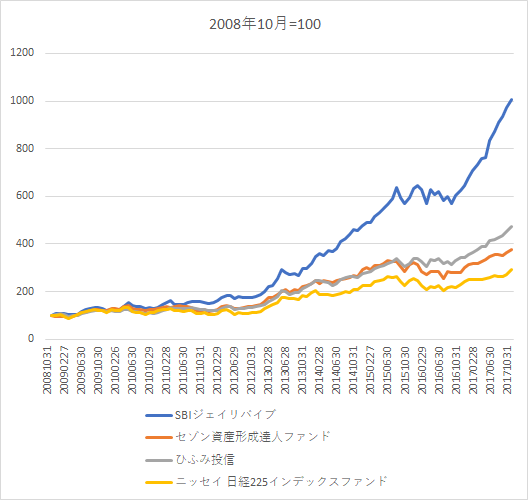

SBI証券では、運用商品にひふみ投信とSBIジェイリバイブを取り揃えています。

過去のパフォーマンスの良さが、将来のリターンを保障するものではありませんが、こうしたファンドを利用したいと思い、”出口”のデメリットはあるものの、SBI証券を活用しています。

モーニングスターより作成

出口の制度は、途中で改善されるかもしれませんしね。

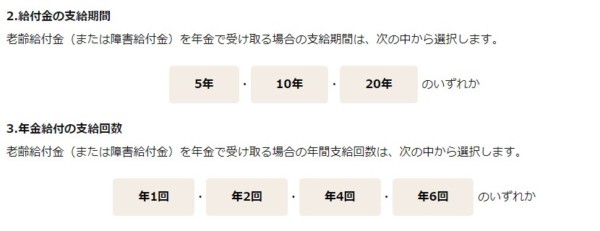

大和証券 5年・10年・20年のどれか

大和証券は、最長20年を選ぶことができます。これはうれしいですね。

年金の受け取りは「5年」「10年」「20年」の3パターンです。

受け取り方は、年1回、年2回、年4回、年6回の4種類から選ぶことができるのはSBI証券と同じですね。

SBI証券と違うのは、年金開始後、5年を経過した場合は、残りを一時金として受け取ることもできます。併給需給ができるわけです。

お金は必要なときに欲しいものなので、選択肢があるというのは強みです。

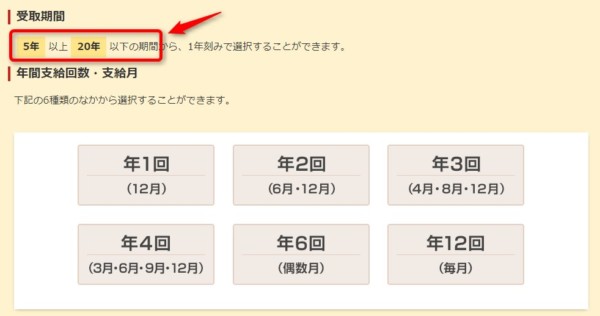

楽天証券 5年以上20年 1年刻み

最後に、楽天証券です。楽天証券は、人気のセゾン投信が唯一選べるiDeCoです。

その楽天は、年金の受け取り方はかなり柔軟です。

「5年」~「20年」の設定期間のなかで1年刻みで選択できます。

つまり、12年とか、18年とかの年数も選べることができるわけです。

年金の受け取りも柔軟です。

年1回、年2回、年3回、年4回、年6回、年12回と6パターンから選ぶことができます。迷わず12回を選びそうです(笑)。

また、楽天証券は、年金と一時金の併給受給もできます。

年金で受け取った後、一時金でもらうということができるのも強みです。

マネックス証券

マネックス証券は、

- 年金 5年以上20年以下で年単位

- 年金と一時金の併給可

楽天証券と同じですね。

≫ LINE証券

個人型確定拠出年金(iDeCo)を活用しよう

出典:楽天証券

iDeCoのメリットは、掛け金が全額所得控除になり節税になること、運用益は非課税であること、受け取り時に税制優遇があることと、メリットの大きいものです。

私たちの賃金はなかなか上がってきません。給与所得控除が下がれば、さらに実質増税で貯金余力が失われてしまいます。

アベノミクスで景気は上向いていますが、1人あたりの実質賃金は下がっています。

出典:日本経済新聞

iDeCoは、平均寿命が上がっているなか、長生きリスクを少しでも緩和するための税制的にも有利な制度です。

年払いもできるようになるので、ぜひ活用しておきたいところ。

個人的には、給与所得控除などの実質増税や超高齢化を踏まえると、今の掛け金上限は上がっていくのではないかと踏んでいます(勝手な想像)。

今日取り上げた出口戦略。

「年金」「一時金」の受け取り方も証券会社によって変わってきます。

管理コストが安い金融機関を利用しながら、受け取り方も考えて、選びたいです。我が家は夫婦別々に利用しており、SBI証券と楽天証券を利用しています。

受け取り方という出口を見た場合、楽天証券はかなり利便性は高いと感じます。

節税メリットも高いですが、老後資金への強制貯金(定期預金でも運用できます)という利点もあります。

運用管理手数料が無料の証券会社から、運用したい商品があるかを中心に、「年金の受け取り方」についても、少し意識しておくといいのかもしれません。

加入の申し込みをしてからでも、開始するまでに2,3ヶ月かかりますので、まずは資料請求をしておくのが良いですよ。

ではでは。

≫ SBI証券 (年金受け取りは「5年または10年」

≫ 大和証券に資料請求をしてみる(年金受け取りは「5年」「10年」「20年」)

≫ 楽天証券に資料請求してみる(年金受け取りは「5年~20年で1年刻み」)

≫ LINE証券(年金受け取りは「5年~20年で1年刻み」)

コメント