年末調整の時期ですね。

個人型確定拠出年金の加入者が公務員や専業主婦にも拡大され、政府や金融機関もガンガンPRしているので、加入された方も多いのではないでしょうか。

我が家も夫婦揃って、個人型確定拠出年金(愛称:iDeCo)に加入しました。

iDeCoの特徴のひとつとして、毎月の掛け金が全額所得控除になるということです。

つまり、節税になるってことですね。

節税にもなって、将来の老後資金の一助になるiDeCo。

節税するためには、年末調整か、確定申告をする必要があります。年末調整をし忘れても、確定申告をすればきちんと節税できるので安心してくださいね。

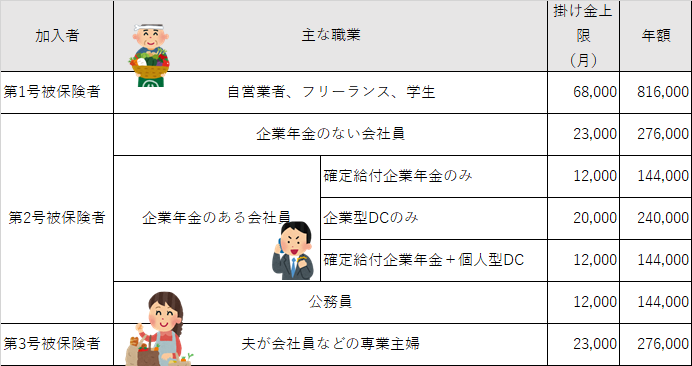

iDeCoの掛け金上限額は働き方によって変わる

iDeCoは、被保険者によって上限額が変わってきます。

例えば、自営業やフリーランスであれば、毎月68,000円が最大の掛け金。

会社員は企業年金がない場合は毎月23,000円、公務員は毎月12,000円という具合に決まっています。

この掛け金の全額がそのまま所得控除の対象です。

つまり、税率をかけるとその分節税できるというわけです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

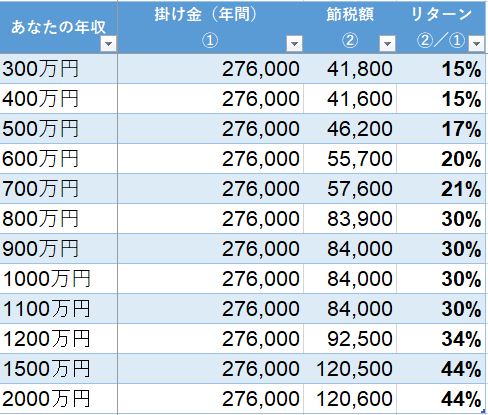

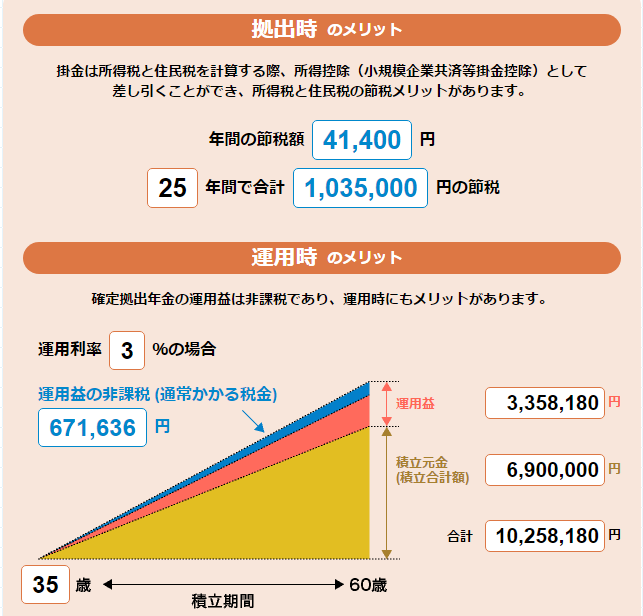

毎月の掛け金23,000円の場合は、年収別にみると次のような節税額になります。

確実に節税分はリターンとなるので、お得な制度と言えますね。

こうした節税できる制度は、無理のない範囲で積極的に利用したいものです。

サラリーマンは年末調整で申告

会社員や公務員は、年末調整で税金を取り戻すことができます。

国民年金基金連合会から、ハガキが送られてきます。

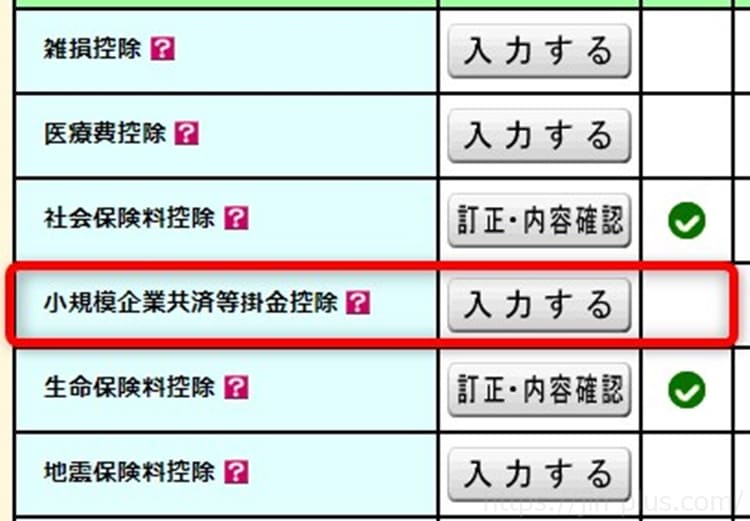

「平成○年分小規模企業共済等掛金払込証明書」確定拠出年金(個人型年金)です。

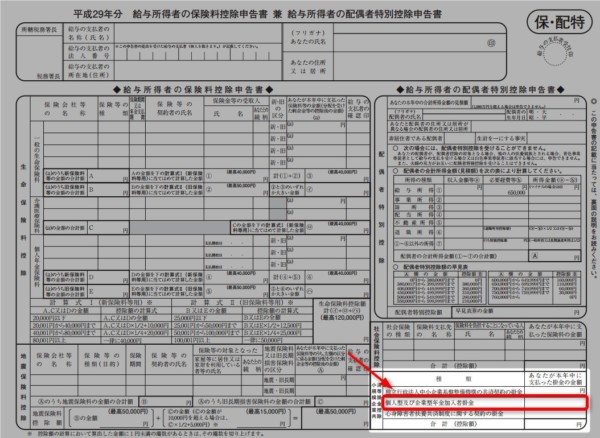

そこに記載されている金額を年末調整の際のもらう「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の右下の欄にある

『小規模企業共済等掛金控除』の個人型又は企業型年金加入者掛金に送られてきた証明書に記載してある金額を書くだけです。

簡単ですね!

出典:国税庁

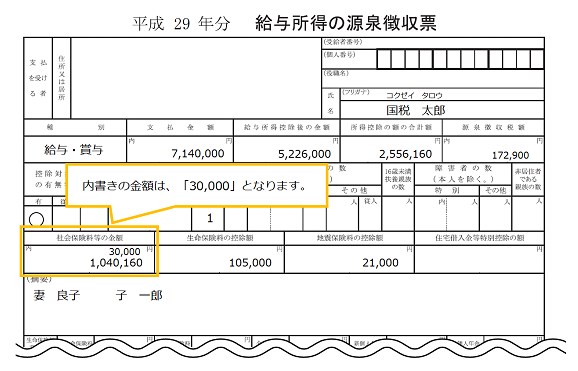

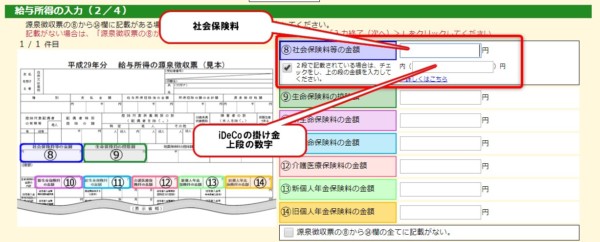

その上の社会保険料控除の欄ではないので、お間違えの無いように。

あとは証明書を添付して、庶務に出すだけです。

とっても簡単ですね~。

年末調整をすると、源泉徴収票の「社会保険料等の金額」が2段書きになり、上段に小さく書かれています。

ふるさと納税などがあり、確定申告する際に入力するようになっています。

これで、所得税と住民税が安くなりますね。

自営業やフリーランスは確定申告

自営業の方やフリーランスの方は、確定申告によって節税することができます。

サラリーマンでも年末調整を忘れた方、初めての払込が10月以降の方は、確定申告をすることになります。

◆2017年1月から9月に掛金引落があった場合

→2017年10月に発行、10月26日に発送予定

2017年10、11、12月に引落しをする掛金額は予定額で発行

◆2017年10月から12月に初回掛金引落があった場合

→2018年1月に発行、2018年2月初旬に発送予定

2017年10、11、12月に引落しをした掛金額のみ発行

SBI証券より引用

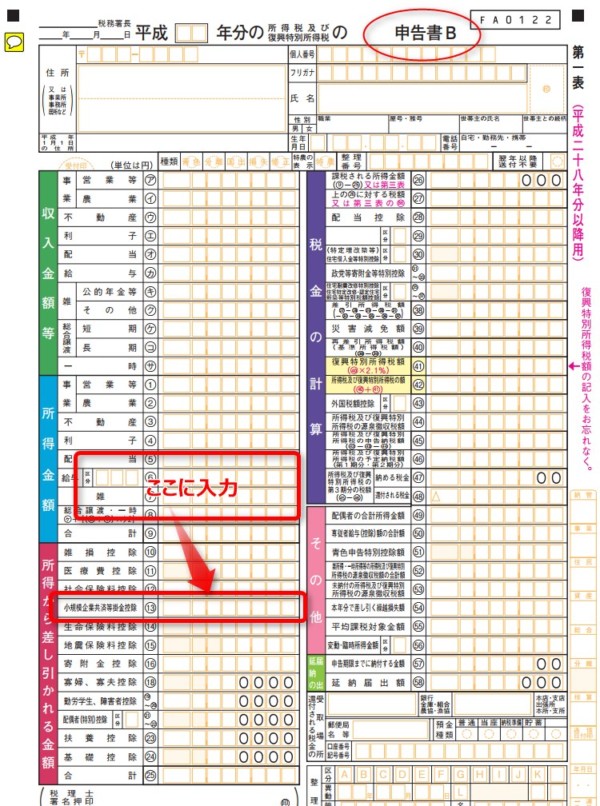

「確定申告書B」に記入していきます。(会社員や公務員の場合、確定申告書Aです)

これも簡単です。

金額を入力するだけです。

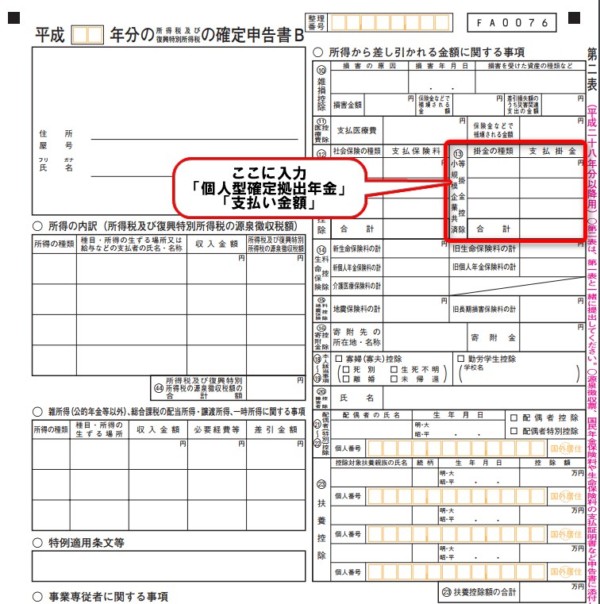

続いて、確定申告書B・第二表の『小規模企業共済等掛金控除』の欄に、

「個人型確定拠出年金」 ○○円

と記入するだけ!

あとは、税務署に申請すれば、所得税の還付を待つだけですね。

税務署の確定申告コーナーを利用すれば、より簡単です。

「小規模企業共済等掛金控除」を選択します。

あとは支払い金額を入力するだけです。簡単ですね。

≫ 所得税の還付金っていつ頃振り込まれるの?振り込まれないので税務署に問い合わせ

iDeCoのメリットを活かそう

iDeCoには大きく3つのメリットがあります。

● 掛け金全額が所得税や住民税の控除の対象

節税額は、税率を掛けた金額が節税になります。

● 運用益が全額非課税

通常、投資の運用益には20%の税金が掛かってきますが、それが非課税となるので大きなメリットですね。

● 受け取り時に税制優遇

受け取る際に、年金か一時金によって税金が優遇されます。

iDeCoを利用するメリットは、今回ご紹介したように年末調整や確定申告でできる税金のメリットですね。これは、確実に得られるメリットです。

このほか、運用益についても非課税というのが大きなメリットと言えますね。

ちなみに、デメリットは老後資金のための制度ですので、60歳まで引き出せないことです。その代わりに、「税金の優遇」という強烈なメリットを用意してくれているのです。

ちなみに、我が家は楽天証券とSBI証券に、夫婦別々に運用し始めました。

SBI証券の管理画面は、こんな感じですね。人気の高いひふみ投信もiDeCoの対象商品として用意してくれています。

楽天証券は、セゾン投信が対象商品に入っているのが特徴ですね。

楽天証券は、最近、「楽天・全米株式インデックス 信託報酬0.1696%」というVTIに投資する素晴らしいファンドを設定しています。

11月1日現在、iDeCoでの取り扱いにはなっていませんが、iDeCoで取り扱うようになれば、VTIに乗り換えたいと思っています。

インデックスファンドのなかでも、最上位に良いファンドではないかと思っています。

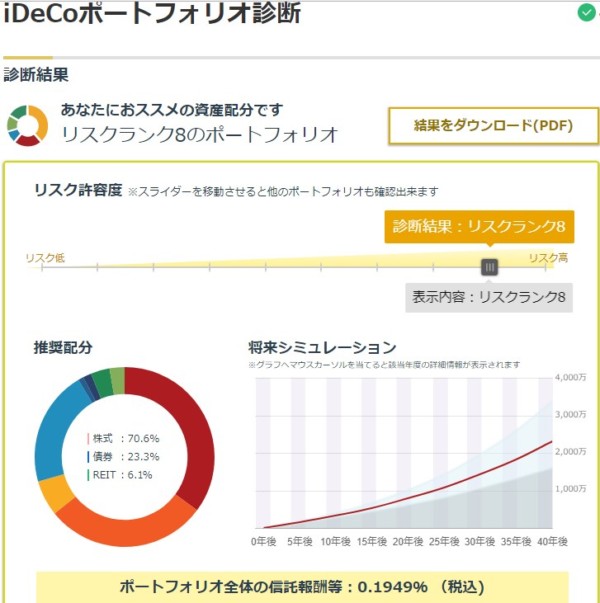

マネックス証券もiDeCoに参入しています。

マネックス証券の特徴は、ロボットアドバイザーによって資産配分を決めてくれることです。

出典:マネックス証券

信託報酬もかなり低い商品ラインナップですので、コツコツ積立には最適ですね。

コツコツ老後資金の選択肢に

我が家も加入するかは迷いましたが、強制的に積み立てていくため、勇気をもって加入しました。

長期間お金が使えない(60歳まで引き出せない)のはデメリットですが、ここはそうでもしないと貯めていけないので、この制度を活用しています。

金融機関によっては、運用管理手数料が必要です。しかし、ご紹介したネット証券大手3社はいずれも無料ですので、コスト面でも優位ですね。

税金面での大きな優遇があるiDeCo。

最低掛け金は5,000円です。無理のない範囲で、時間を有効に利用したコツコツ積立をはじめてみましょう!制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできますね。

ではでは。

【節税方法はこんな場合もあります】

コメント