ジュニアNISAの検討をしていたのですが、未成年者の証券口座開設には、税制がややこしいです。←ジュニアNISAの口座は開設申し込みはしました。

ジュニアNISAは投資元本80万円に対する譲渡益や配当に対して非課税というメリットがあります(外国株の場合、配当に対する課税は避けられません)。

教育資金を少しでも効率よく貯めていくには、投資の検討も必要ではありますが、あくまで余裕資金で行いたいですね。

まずは、税制を知ってから、ジュニアNISAを検討するほうが良さそうです。

≫ ジュニアNISAを申し込み。非課税の恩恵を活かしていくことで資産を増やせるか。

未成年者は38万円までは税金を払う必要がない?!

所得が38万円以下では、確定申告も不要であり、税金を払う必要がありません。

これは、所得税については基礎控除があるからですね。

[平成29年4月1日現在法令等]確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の一つに基礎控除があります。

基礎控除は、ほかの所得控除のように一定の要件に該当する場合に控除するというものではなく、一律に適用されます。

基礎控除の金額は38万円です。引用-国税庁-

証券口座の関係で行くと、次のようになります。

- 特定口座(源泉徴収あり)の場合は、確定申告により、税金が戻ってきます。

- 特定口座(源泉徴収なし)の場合は、38万円を超えないかぎり、確定申告をせずに、税金がとられません。

- 配当金については、いずれの場合でも課税されます。確定申告により、戻ってきます。

所得が38万円を超えることは、それほど多くないと思います。

子どもに所得がないのであれば、特定口座(源泉徴収なし)のほうが手間もなく無難かもしれませんね。

住民税の場合は、125万円までが非課税です。※未成年者の場合。

お住まいの自治体にてご確認ください。ホームページに記載されています。

すでに特定口座(源泉徴収あり)で開設している場合

我が家のように、すでに特定口座(源泉徴収あり)で未成年者口座を開設している場合、証券会社のサイトから簡単に変更することができます。

出典:SBI証券

年末までに申請するのが原則ですが、年を越しても配当金を受領するなど特定口座の取引前であれば変更可能です。とりあえず、特定口座(源泉徴収なし)に変更しました。

すでに源泉徴収ありの口座にしている場合も、確定申告をすることによって税金が戻ってきます。

ジュニアNISAは80万円までの投資に対して譲渡益や配当に対して非課税ですが、配当目的であれば、ジュニアNISAを活用せずとも非課税で配当を得ることができるということですね。

配当金目的であれば、ジュニアNISAが年80万円の投資に対しては非課税、

38万円以下の売却益であれば、売却益目的(特定口座 源泉徴収なし)が手軽と言えますね。

外国税額控除は確定申告が必要

米国株に投資する場合、配当に対して二重課税があるため、この二重課税を調整するために、外国で課された税額を日本の所得税や住民税から差し引く制度があります。

外国税額控除です。

確定申告が必要です。

未成年者の証券口座でも確定申告ができるのかを聞いてみると、「書類で判断する」との回答でした(要は出してくれたらいいよとのこと)。

【追記】あのあと色々調べてみると、外国税額控除は所得控除なので、所得のない人は使えません。

確定申告しようとしても無理でした。未成年者で収入のないうちの子は外国税額控除は使えないですね。税務署よ・・・それ先に言ってよね。

実態は、親が稼いだお金を親の判断で株を購入しているので、実態は親の所得で・・・というようなことも言われました。

いわゆる借名口座というものです。

でも、ジュニアNISAは0歳でも口座開設できますよね。0歳で投資できるって判断は無理ですよね。

教育費の目的で積み立てている場合はどうなるの?みたいなことを投げかけてみると、書類上、子ども名義の書類なので、「書類で判断する」ということでした。

税務署への問い合わせをした内容が上記ですが、個別事情によると思います。

子どもの口座を使った行為は借名口座として扱われ、親の所得として判断される可能性があるので、自己責任でお願いします。

確定申告書には生年月日記入しますけど、どう判断してくれるんでしょうね。

税務署に聞いたところによると、つまるところ、確定申告をすれば、二重課税は解消されるということになるのでしょうか(書類で判断すると言われたので出してみる)。

ジュニアNISAであれば、80万円までの投資に対しては日本での課税は非課税ですが、外国税額控除は使えません。

ジュニアNISAを使わなければ、所得が38万円以下までは課税されず、確定申告により外国税額控除も使えます。

ジュニアNISAのデメリットである「18歳まで引き出せない」もないですし。

ジュニアNISAは、売買手数料の面でメリットがあるので、どちらがいいかを考えないといけませんね。

外国株への投資に関する税金は、マネックス証券の「米国株 税金」が分かりやすいです。

特定口座(源泉徴収なし)が良さそう

子どもの名義で証券口座を開く場合、特定口座(源泉徴収なし)が良さそうです。

米国株など海外の株式を購入しなければ、外国税額控除という対応も不要。

ただし、売却益が38万円を超える場合は、確定申告が必要となってきます。

売却益が38万円を超えないのであれば、確定申告が不要で、源泉徴収もされないため、確定申告という手間がかかりません。

配当金については、特定口座・源泉徴収あり・なしに関わらず、いずれも源泉徴収されるため、税金を取り戻すためには、いずれにしろ確定申告が必要ということです。

ジュニアNISAの場合は、80万円までの投資に対して売却益・配当が非課税ですが、18歳まで引き出せないというデメリットをどう捉えるか、です。

教育費は多額だが、時間を味方につけて貯めていける

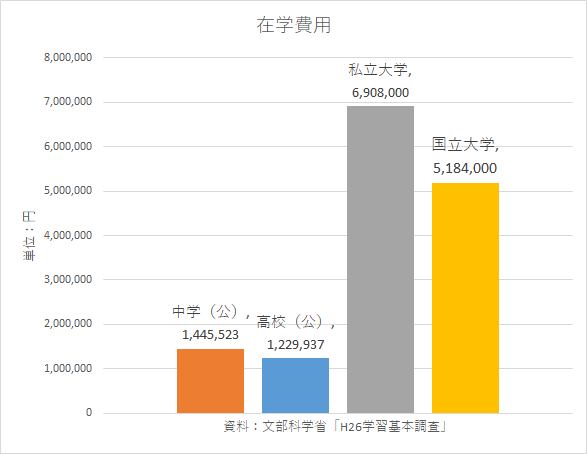

子ども1人3,000万円とも言われますが、一度にいるわけではありません。大学費用が多額ですので、18歳までにどのくらい貯めていけるかというのが教育費のカギです。

それぞれ月1万円ずつ(つまり、合計月3万円)貯めていくと、次のようにお金を貯めることができます。

○中学入学まで 144万円(12年間→144か月)

○高校入学まで 180万円(15年間→180か月)

○大学入学まで 216万円(18年間→216か月)

○児童手当 210万円(0~2歳→月15,000円、それ以降10,000円)

児童手当に手を付けないと考えれば、これだけで合計750万円も貯まるのです。

≫ 子どもの教育費の貯め方はどうする?月3万円貯金が未来を作るカギ

未成年者でも口座を作れる証券会社

教育費は必ず必要なので、値動きのある投資資産で賄うというのも難しいです。

必要なときに用意できなければ最悪だからです。

しかし、多くは大学入学時と考えれば、生まれてから18年もの時間があります。

値動きの荒くなく配当を出し続ける企業や積立投資であれば、一部を振り向けてもいいと考えています。

我が家も実際振り向けていますが、いざとなれば投資資金を取り崩さなくても、教育費を用意できるよう積立しています。

参考までに未成年者でも口座を作れる証券会社をまとめておきます。口座開設する際には「特定口座(源泉徴収あり)」しか選択できません。口座開設後に「特定口座(源泉徴収なし)」に変更することも可能です。

所得が38万円まで課税されないというメリットを活かせば、リスクを取り過ぎずに、資金を少しずつ増やしていけそうです。

証券口座の開設は迷ったら、楽天ユーザー以外はSBI証券、楽天ユーザーは楽天証券で選んでおくと間違いないですね。

積立貯金、積立投資は時間が味方をしてくれますので、コツコツ継続したい。続けることが大事です。

ではでは。

コメント

いつもためになる記事を楽しみにしています。

さて配当金ですが、源泉徴収あり、なし、どちらも課税された状態で

振り込まれるように思いますがどんなもんでしょう?

おっしゃるとおりで、配当金は必ず源泉徴収されますね。

理解不足でした。現在は記事を修正しております。

ご迷惑をおかけしました。以後、税金関連の記事は気を付けたいと思います。

ありがとうございます。