子どもが生まれると、真っ先に始めたいのが貯金です。

なぜなら、教育費は目にもぎょうてんするほどの高額だからです。

しかし、「できるだけ早く積立」をすることで、かなり対策を取ることができます。

「教育費が高額=すぐにいるお金」ではないんですね。

多くは、大学にかかる費用ですね。

子どもに教育費がかかるまでに、生まれてから10年以上の時間があります。

こうした時間を活かせば、毎月少額貯金でも十分対応できるんです。

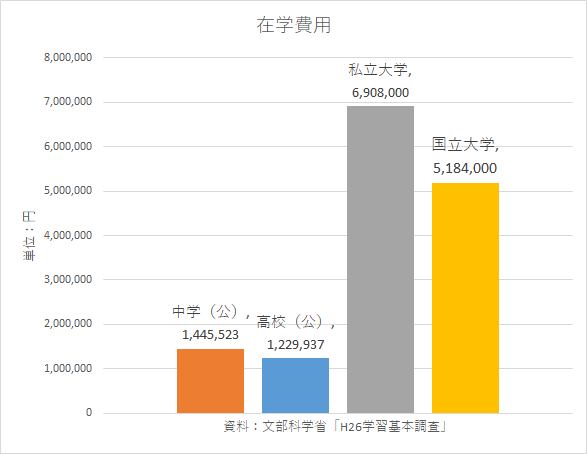

教育費はこれだけかかる

学習基本調査(平成26年)によると、中学や高校は年間120万円~150万円、大学は入学金を含めて私立大学は約700万円と高額ですね。

私立大学以外を公立と仮定すれば、子ども1人あたり1,500万円と言うかなりの巨額が必要になってきます。

このインパクトはすごいものがあります。

例えば、子どもが生まれたときに手取り年収500万円(その後毎年1.5%アップ)と仮定した場合に、大学入学時の18歳のときには手取り年収660万円(税込820万円程度)の実に36%も占めることになります。

初年度以外の在学期間では、可処分所得の22%を占めるので、仮に子ども2人で大学が重なっていると44%も占めることになります。

もし、貯金をしていないと毎年の収入(フロー)で対応する必要が出てきますが、生活を考えると大学のときには、大きな負担となります。

しかも、税込年収800万円超、子どもが一人の場合でそうですから、現実はもっと厳しいと思います。

教育費を貯める最強ポートフォリオ

しかし、毎月の給料収入だけで対応するには、あまりにも怖すぎます。何があるかわかりませんから。

そこで活かしたいのが、時間です。

具体的に考えてみましょう。

大学卒業時までに22年間で264か月あります。

この時間を活かすことで、教育費負担をかなり軽減することができます。

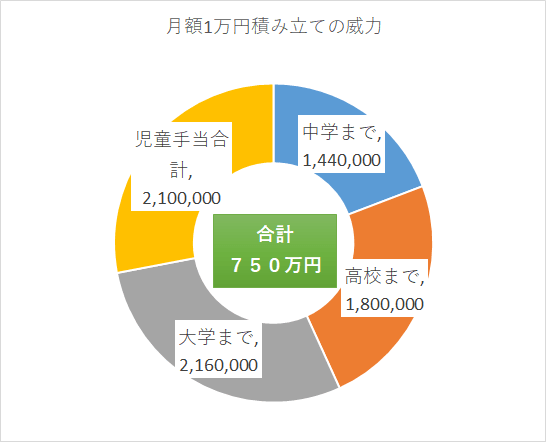

まず、児童手当は中学卒業まで使わずに貯め続けると210万円貯まる。

0~2歳月15,000円、3歳~中学卒業まで10,000円/月額。ただし、生まれた月や親の所得によって総額は変わる場合がある)。

それ以外は、中学入学時、高校入学時、大学入学時にお金を用意すると考える。

それぞれ月1万円ずつ(つまり、合計月3万円)貯めていくと、次のようにお金を貯めることができます。

○中学入学まで 144万円(12年間→144か月)

○高校入学まで 180万円(15年間→180か月)

○大学入学まで 216万円(18年間→216か月)

○児童手当 210万円(0~2歳→月15,000円、それ以降10,000円)

児童手当に手を付けないと考えれば、これだけで合計750万円も貯まる。

公立中学であれば在学費用は約144万円を賄える計算です。塾代などが嵩むことを考えれば、在学費用は貯金取り崩しで対応できます。

また、高校入学時には180万円が貯まっている。公立高校であれば十分に対応できるので、残りは大学入学のための受験費用などに使えるんです。

大学入学時には216万円+児童手当210万円=416万円になるので、大学費用の大部分を補える計算ですね。

子どもが生まれると、

中学入学まで用、高校入学まで用、大学入学まで用と3つの月1万円積み立てを実行(合計3万円)するだけで、教育費への対応はぐっと楽になりますね。

積み立ての袋を3つに分けることで、時間差の資産を作ることができます。

投資信託も活用してみよう

我が家は、教育費にも使えるように、セゾン投信やひふみ投信などの投資信託に毎月一定額を積み立てています。無理のない範囲の少額です。

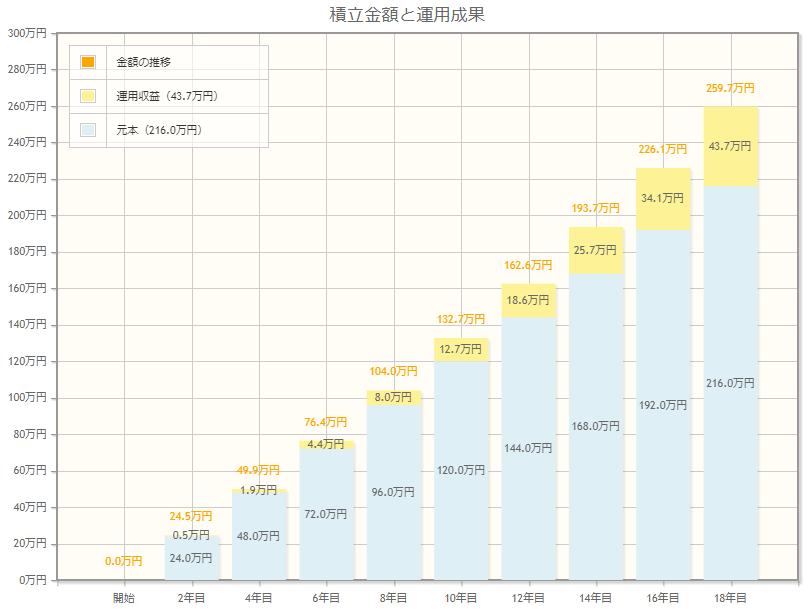

例えば、月3万円積み立てのうち、1万円を18年間年利2%で投資信託で運用できたとすると、約43.7万円の利益を作ることができます。

月1万円積み立てであれば、3年半分くらいに相当する金額です。

子どもが小さいうちは月1万円あるいはそれ以上の金額を積み立て、大学入学が近づいてきたら、積立金額を5,000円などに落としていくという方法もできますね。

教育費は必ず必要になるので、値動きのある商品に預けすぎるのはやめておきましょう。

積み立ては強制力・自由度があるほうがいい

積み立てをするときには、自動的に、強制的に、途中で止めない方法を取るのがいいですね。

住信SBIネット銀行など定額積立サービスを利用すれば、毎月設定した金額を自動的に給料口座から振り込んでくれます(無料)。

また、学資保険などを活用するのもいいですね。我が家も活用しています。ただし、子どもにどんな進路を選択するのかは分かりません。

そのため、できるだけいつでも自由に使えるお金を用意しておくのが鉄則だと考えています。

そういう意味では、預金より利回りが良いとしても、大学入学前にしかもらえない(商品による)学資保険より積立貯金や積立投信を優先したいところです(我が家の反省点です)。

このほか、株や投資信託の利益が非課税になるジュニアNISAというものがありますが、非課税期間が5年と短く、出金できるのが高校3年生の12月末と決まっていることから、柔軟性に欠けます。きわめて使い勝手の悪い制度だと感じています。

預金での対応が、進路変更等に対応しやすいので、ベターな方法です。

≫ 子どもの教育費300万円達成!3歳を待たずに貯めることができたワケ

月1万円×3プランはかなり強力

おさらいですが、児童手当に手を付けないと考えれば、月1万円×3プランを実行するだけで、合計750万円も貯まります。

○中学入学まで 144万円(12年間→144か月)

○高校入学まで 180万円(15年間→180か月)

○大学入学まで 216万円(18年間→216か月)

○児童手当 210万円(0~2歳→月15,000円、それ以降10,000円)

月3万円が厳しければ、児童手当+1万円でも大学入学時には、416万円貯めることができるんです。

子どもが小さいうちには、リスクを取りやすいので、セゾン投信やひふみ投信などの投資信託で積み立てるのもいいですね。

代表的な証券会社であるSBI証券を持っておくのもバリューションが増えます。

また、最近では、ウェルスナビなど自動で国際分散投資をしてくれる商品も出ていますので、検討に入れておきたい。

≫ ズボラな積立投資が生んでくれる利益。ウェルスナビは国際分散投資が手軽にできる。

教育費の負担は大きい。

このさき手取りは減っていくかもしれない。

だからこそ、早く始めて、少額積立を続ける仕組みを取り入れておきたいですね。時間の経過とともに大きな金額を作ることができ、それが子どもの選択肢を作ることにもなっていくんです。

積み立てをこの先もずっと続けていこうと改めて思いました。

ではでは。

≫ 児童手当だけで200万円貯まる!教育費に立ち向かう最低限の貯金。

≫ 子どもが3歳までの貯金はあきらめるべきか。諦めてでも取りたい選択肢

コメント