うちの会社の上司が子どもの大学の進学のために、お金を借りるという話を聞いて、借りないとだめなのか・・・と不安を覚えました。

大学費用は子どもの教育費のなかでも最もウェートを占めるものです。

我が家は4歳、0歳の子どもがいるので、もしストレートで大学に進学した場合は、まるまる8年間高額の教育費を負担することになります。

時間は十分にあるので、事前にどうやって貯めていくのかを考えておきたいもの。

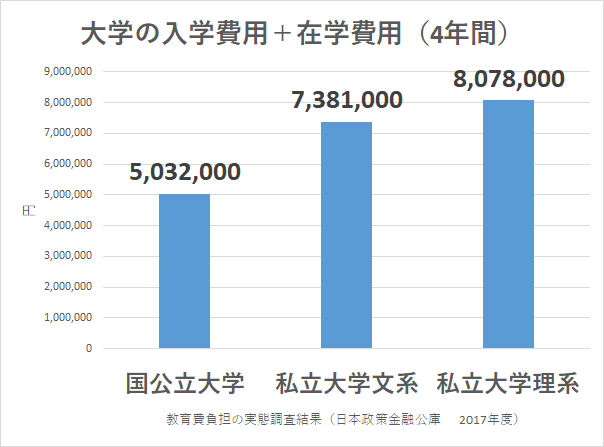

大学費用は4年間で500~800万円

日本政策金融公庫が実施している「教育費負担の実態調査」によると、

大学の入学費用+在学費用の4年間の合計は500~800万円と莫大な金額です。

これに交通費やら、家賃やらが加わればさらに家計の負担が増しますね。

上記は2017年度のものですが、2018年度調査においてもほとんど変わらない結果となっています。

【2018年度】

- 国公立大学 5,393千円

- 私立大学文系 7,308千円

- 私立大学理系 8,267千円

国公立に行ってくれるだけで200万円も安いので、家計の負担は小さくなりますね。

では、これだけのお金を18歳のときまでに事前に用意しなければならないのかというとそうではないですね。

子どもが在学中に得られる収入も考えておきます。

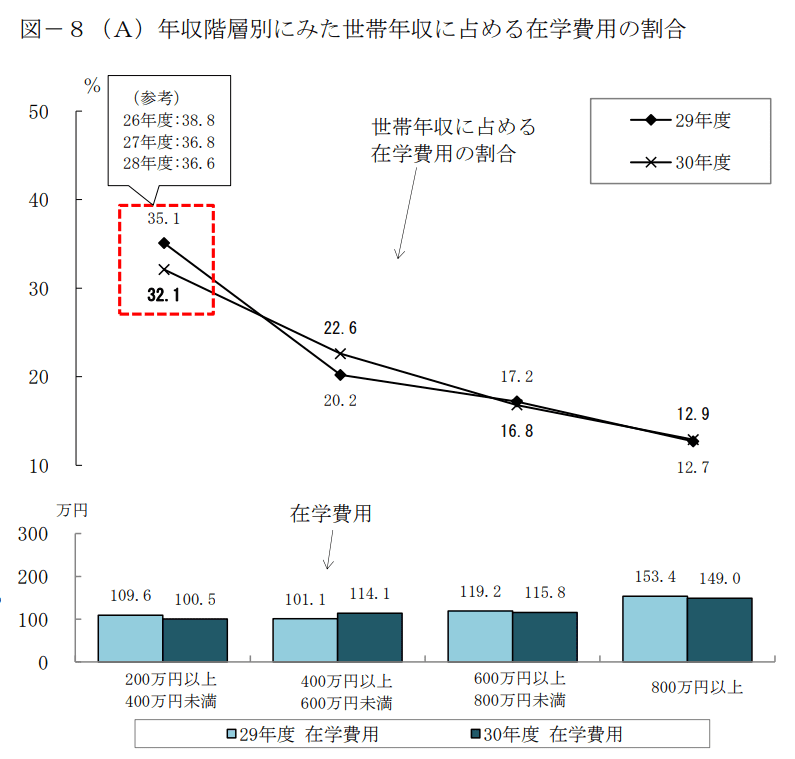

参考)世帯年収の在学費用の割合

参考ですが、年収階層別に見た世帯年収に占める在学費用の割合に関しても調査させています。

日本政策金融公庫 子どもの学習費調査平成30年度より

在学費用は、概ね100万円~150万円ほどとなっていますが、平成30年度における世帯年収に対する割合で見てみると、

【年収別に見る在学費用の負担割合】

- 年収200万円以上~400万円未満 32.1%

- 年収400万円以上~600万円未満 22.6%

- 年収600万円以上~800万円未満 16.8%

- 年収800万円以上 12.9%

となっています。

在学費用の多くは、その年の収入から賄えるのではないでしょうか。

ただ、何があるか分かりませんし、我が家のように30代で子どもを持っている場合、50代は老後資金を貯める期間です。

その老後資金を貯める期間に、学費で貯金が消えていけば、老後の生活に影響を与え、まわりまわって子どもに迷惑をかけるかもしれません。

それだけは避けたいので、十分な時間のある(18歳までに216か月ある)を活かすべきですね。

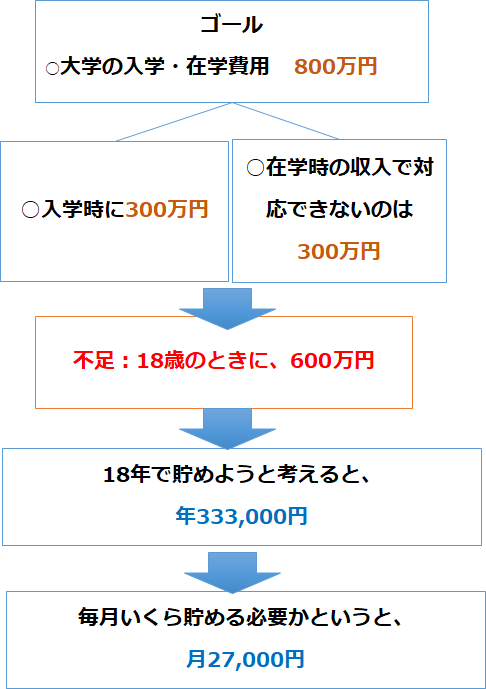

18歳のときに800万円

一例ですが、我が家は大学の入学・在学費用として800万円を目標にしています。

このうち、最低でも600万円は入学時に用意しておきたいと考えています。

受験料や交通費、下宿代なども踏まえると、このくらいの金額を用意しておきたいと考えています。

これを逆算して考えていくと、

毎月27,000円、約3万円ほどの積立を愚直に続けていけば、大きく貯めることができます。

実際は、児童手当(月5千円~1.5万円、子どもの年齢や所得によって異なる)が中学卒業まで入ってきますので、自分たちの負担はもう少し軽いですね。

教育費の貯め方

こうした教育費を貯めていく方法は、大きく3つです。

- 積立貯金

- 学資保険

- 積立投資

この3つですね。

このうち、強制的に貯金ができる学資保険は人気が高いですが、我が家は学資保険を利用していません(上の子は入っていましたが、解約しました)。

学資保険に加入しない理由

学資保険は、毎月(毎年)積立をすることができれば、必ずもらえるので人気が高い商品です。

ただし、デメリットも大きい商品です。

- 長期間使えないお金が生まれるリスク

- 途中解約は元本割れリスク(ニッセイ学資保険は小さい)

- 利率が固定されてしまう(今は低利!)

毎月、強制的に貯金してもらうほうが安心という家庭以外は、学資保険を利用するメリットはないのではないでしょうか。

積立投資のみで準備中

まだ、子どもの年齢が低いこともあるので、現在は積立投資一択です。

子どもが15歳くらいになるまでは、大きく使うこともないので、積立投資のみしています。

約30万円で3%くらいの利回りですね。

アクティブファンドも入れていますが、インデックスファンドである楽天VTIの割合を増やそうかとも思っていますが、毎月コツコツと積立投資をしています。

15年間を毎月27,000円を年利5%で運用できた場合、

720万円(積立金額は480万円)くらいになります。

複利運用ってすごいですね。

お金がお金を生むのが、複利運用の力です。

大学費用を見据えてさっさと積立をはじめよう

子どもが生まれて18歳になるまでに216か月あります。

早く始めれば始めるほどに有利なことは揺るがないことです。

大学の入学・費用は、500~800万円ほどは覚悟しておく必要がありますね。

【2018年度 大学の入学・費用】

- 国公立大学 5,393千円

- 私立大学文系 7,308千円

- 私立大学理系 8,267千円

このためには、毎月の積立をベースに先を見据えた貯金計画が大切です。

子どもが小さい頃は、その貯金を使うこともないので、我が家のように投資信託を利用するのも手です。

学資保険はデメリットが大きいので、今一度学資保険のデメリットを考えて、本当にいるかを検討してみましょう。

積立投資をする場合、証券の口座開設が必要です。

SBI証券や楽天証券であれば、未成年者口座を作ることができるので、子ども名義で積立することができますよ。

コメント