第二子が生まれましたので、子ども名義の銀行口座と証券口座を開設することにしました。

子ども名義の口座を作ることは、教育資金を分離することにほかなりません。

口座別に管理するとわかりやすいですね。

この記事では、三菱UFJ銀行とSBI証券の口座開設の手順、教育費の積立についてまとめています。

三菱UFJ銀行の口座開設

ネットバンキングよりも、紙での通帳が欲しいため、メガバンクで口座を作りました。

親も持っているため、親からの入金振込手数料は無料です。

資金移動にお金をかけてはいけません。もったいないですから。

毎月、定額で自動振込をするのにも、同銀行、同支店だと便利です。

【口座開設のために必要な書類】

○親の本人確認書類(免許証など)

○子どもとの関係がわかる書類(1.および2.が必要) 忘れがち

1.住民票

2.子どもの健康保険証または母子手帳

○印鑑(ハンコヤドットコムで作成(3日程度で作れます))

○1円以上の入金が必要(子どもの出生体重などでも可)

【そのほか用意しておくもの】

○キャッシュカードの暗証番号

○ネットバンキングの暗証番号

キャッシュカードは後日1週間ほどで自宅に届けられます。

窓口で口座を申し込みすれば、その場で通帳がもらえました。

手続きは、30分ほどで済みます。順番待ちの時間は除きます。

郵送や、インターネット申し込みでもできますが、窓口に行くのが一番早く銀行口座を作ることができます。

SBI証券での口座開設

銀行口座が作れれば、証券口座も作ることができます。

例えば、次の証券口座は未成年者でも開設可能です。

ただし、未成年者の口座開設ができない証券会社もあります。

我が家は、SBI証券がメイン証券のため、開設可能です。ジュニアNISAも念のため、同時に開設しました。

源泉徴収なしの特定口座を開設しておくと、38万円までは非課税になります。

38万円以下の売却益であれば、売却益目的(特定口座 源泉徴収なし)が手軽と言えますね。

ただし、配当金は税金を引かれます。配当金の受け取りは、証券口座で受け取るようにしておきましょう。

ジュニアNISAであれば、配当金も非課税です。

子どものお金の貯め方

教育費は必ずかかりますし、子どもの選択肢を増やすためにも、生まれたときから積立をするのがベストです。

教育費積立は早ければ早いほどいいです。

そのため、自動で積立をする方法を取り入れましょう。

出産直後は、バタバタしているものですが、夫に手続きをしてもらいましょう。

学資保険は、以下の理由で基本的に不要です。

- 利回りが低い

- 18歳まで資金拘束されるデメリットが大きい

特に後者のデメリットは大きいです。

我が家は第一子は学資保険に加入しましたが、第二子は加入しません。

理由は、資金拘束デメリットです。ただし、積立して8年後くらいに中途解約しても元本割れしない日本生命であれば、検討の余地ありです。

我が家が加入しているソニー銀行は、いつ中途解約しても元本割れになってしまっています。

学資保険加入時に見るべきポイントをまとめています。

参考 学資保険に加入しないほうがいい3つの理由。解約返戻金は必ず知っておこう。

また、学資保険はドアノック保険ともよばれ、他の保険加入を促されますが、加入は慎重に検討しましょう。

保険は、固定費アップで自分たちが使えるお金を減らす側面もあります。

教育費積立の基本は、毎月積立です。

- 児童手当の積立 重要

- 毎月の入金

このほか、出産手当金や育児休業給付金などもそのまま子ども口座に入れる予定です。これをすることで、スタートダッシュすることができます。

毎月3万円の積立をするのが一つの解ですが、子どもが増えると結構辛くなります。

月1万円ずつ(つまり、合計月3万円)貯めていくと、次のようにお金を貯めることができます。

○中学入学まで 144万円(12年間→144か月)

○高校入学まで 180万円(15年間→180か月)

○大学入学まで 216万円(18年間→216か月)

○児童手当 210万円(0~2歳→月15,000円、それ以降10,000円)

児童手当に手を付けないと考えれば、これだけで合計750万円も貯まるのです。

≫ 子どもの教育費の貯め方はどうする?月3万円貯金が未来を作るカギ

子ども2人で月6万円は、3人だと9万円も必要ですが、児童手当をうまく組み合わせましょう。

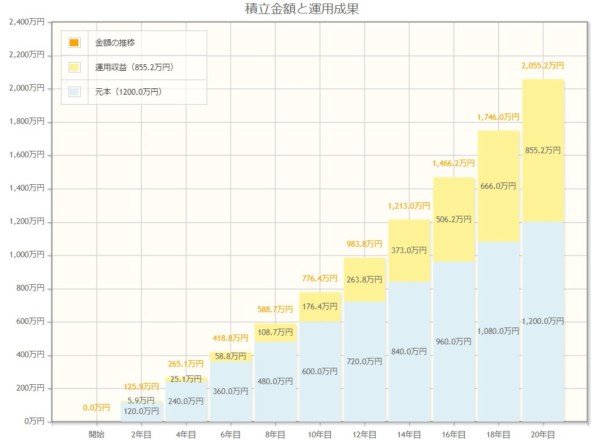

資産運用はどうするか

出典:金融庁 資産運用シミュレーションより作成

子どもを小学生から私立に入れようというようなことでない限り、大きなお金がかかってくるのは大学生です。

2019年10月からは保育料無償化も予定されているので、家庭の経済的負担は軽くなり、貯金余力が生まれます。

「貯金余力」と「18歳までの時間」を見越して、インデックスファンドでの投信積立と定期的に高配当株も織り交ぜます。

≫ 積立投資におすすめの楽天全米株式インデックスファンド(VTI)。自分年金作りに

上の子も同じようにしていますが、高配当株というキャッシュマシーンを持つことで、親からの入金を小さくできます。これは意外と大きいです。

≫ 子どもの学費の貯め方。学資保険より高配当株も使って貯める戦略

教育費の積立は早く始める、長く続ける

教育費の貯め方は、実にシンプルです。

早く始めて、長く続ける。

これだけです。

当然ながら、目標金額の設定は大事です。

貯金だけですべてを賄おうとすると、毎月の積立金額が大きくなりすぎ、人生を楽しめません。

そのとき、そのときの給料収入から教育費に回せる金額の予想をして、不足分を貯金で補うということをすれば、対応できます。

特に乳幼児期はお金がかからない時期でもあるので、そのときにガチっと貯めることが大事です。人生において、貯められる時期は限られています。

具体的なシミュレーション方法は次の記事をご参照ください。

参考 子どもの教育費の貯め方。お金のゴールを見ると不安も解消できる

教育費の積立は、親にとって大きな負担です。

しかし、子どもの選択肢を作る必要なものです。

そのため、できるだけ早く積立を始めて、きちんと用意していくのが大事ですね。

銀行印を作るなら、ハンコヤドットコムが便利です。メールで確認できて、今まで家族4人分すべてハンコヤドットコムを利用しました。

コメント