学資保険はリスキーだなってつぶやいたら、「そうだね」って意見もいただいた。

我が家は第1子が生まれるときに、ソニー生命の学資保険に加入しました。

第2子が生まれましたが、学資保険には加入しないと決めています。

子どもが生まれると、教育費の積立に頭を悩まします。

学資保険はお得なのか。

学資保険はリスキーなのか。

考えをまとめておきたいと思います。

学資保険を検討されている方は、ぜひお読みください。

学資保険とは?

学資保険は、毎月保険料を支払い、子どもが大学生になる18歳までコツコツ積み立てていく商品です。結果、払込保険料よりも、多く保険金をもらうことができる商品です。

また、 学資保険の契約者は子供ではなく親になるため、親が死亡した場合、死亡時以降の保険料の払い込みが不要になるという保険機能もあります。

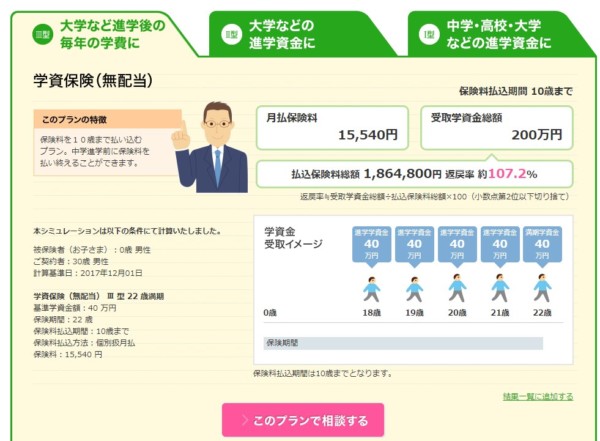

出典:ソニー生命

上記は、ソニー生命HPでシミュレーションした結果です。

10歳までに保険料を払い込めば、保険料払込金額1,864,800円に対して、18歳以降200万円がもらえるプランです。

14万円ほど多くもらえるようになっているわけです。返礼率107.2%となりますね。

保険料払込よりも、多く保険金がもらえるのがメリットです。

定期預金と比較すると有利(今は)

先ほどのシミュレーションの学資保険は、年利0.6%程度ですので、定期預金の金利よりはかなりいいですね。

ただ、これは「今は」という状態。

良くも悪くも18年間の年利が0.6%に固定されるので、定期預金の金利が上がることがあれば、定期預金のほうが有利ということです。

つい10年ほど前はネット銀行の定期預金は1%ほどありましたが、今は急激に上がることは想定しにくく、学資保険のほうが有利と言えますね。

学資保険は、利幅が薄い保険なので加入者メリットもあるというわけです。

長期間お金が固定される

学資保険の多くは18歳満期、つまり、子どもが18歳になるまでお金を受け取ることができません。

つまり、払い込んだ保険料は18歳まで使えないお金というわけです。

流動性が低いという表現を使いますね。

これは、考えようによっては大きなデメリットと言えるのです。

同様の理由で、ジュニアNISAも利用していません。

もし解約したとした場合

学資保険は生命保険料控除の対象です。

このため、解約すると、生命保険料控除が受けられなくなる。

我が家の場合、保険料払込期間が10年です。

保険料控除40,000円×税率20%=8,000円が年間の節税額。

10年で8万円の節税です。

もし、学資保険に加入しなければこの節税メリットがない?

いいえ。ほかに、生命保険(死亡保険)に入っているので、学資保険に入る・入らないにかかわらず、年8,000円の節税は一緒です。

ということで、我が家の場合はこのデメリットが当てはまりません。

途中で解約した場合はどうなるのか

ここからが大事です。

学資保険は、長期間積立するので、もし途中で積立ができなくなったりして、解約する必要がある場合、どのくらい返ってくるのかが知っておきたいところです。

いわゆる「解約返戻金」というものです。

全ての学資保険を見ているわけではなく、検討したソニー生命と日本生命(どちらも学資保険大手)のホームページを見ていくと、

◎ご契約後、短期間で解約した場合には、解約返戻金等が払込保険料総額を下まわることがあります。

続いて、日本生命です。

■解約払戻金について

○解約払戻金額は多くの場合、払込保険料の合計額よりも少ない金額となります。特に、ご契約後の経過年月数によっては、解約払戻金はまったくないか、あってもごくわずかです。

○解約払戻金額は契約時の年齢、性別、保険期間、こども祝金の有無等により異なります。

○解約払戻金は死亡保険金額を上限とします。

○解約請求時までに到来している保険料期間の未払込保険料がある場合、お支払いする解約払戻金から、その未払込保険料を差引いてお支払いします。

○解約払戻金はこども祝金のお支払いにより減少します。

というようになっています。

すごい不親切!!

いくら払って、いつ解約したら、いつ戻ってくるのか書いてよ!って感じですね。解約されたくないことがありありと分かります。

途中で解約する場合は、元本を大きく割り込む場合があるというような意見もありますが、実際に確認しておきましょう。

学資保険を提供している保険会社に資料請求し、プランの提案をもらうと、「解約返戻金」のシミュレーションがあります。

これを絶対に確認してください。

解約返戻金はどのくらいになるのか

解約返戻金はホームページ上では分からないので、我が家が加入する際の資料を引き出してきました。

2014年のものですが、ある程度参考になると思います。

ニッセイ学資保険

プランは、18歳のときに300万円もらえるプランです。

○年間保険料 145,000円

○保険料払込期間 18歳

もらった資料の解約返礼率は次のようになっています。ニッセイは途中から配当がもらえるので、若干有利です。

| お子様年齢 | 保険料累計 | 解約返戻金 | 解約返礼率 |

|---|---|---|---|

| 1 | 145,000 | 106,000 | 73.1% |

| 2 | 290,000 | 253,000 | 87.2% |

| 3 | 436,000 | 403,000 | 92.4% |

| 4 | 581,000 | 555,000 | 95.5% |

| 5 | 726,000 | 710,000 | 97.8% |

| 6 | 872,000 | 867,000 | 99.4% |

| 7 | 1,017,000 | 1,027,000 | 101.0% |

| 8 | 1,162,000 | 1,190,000 | 102.4% |

| 9 | 1,308,000 | 1,355,000 | 103.6% |

| 10 | 1,453,000 | 1,524,000 | 104.9% |

| 11 | 1,599,000 | 1,691,000 | 105.8% |

| 12 | 1,744,000 | 1,855,000 | 106.4% |

| 13 | 1,889,000 | 2,010,000 | 106.4% |

| 14 | 2,035,000 | 2,167,000 | 106.5% |

| 15 | 2,180,000 | 2,323,000 | 106.6% |

| 16 | 2,325,000 | 2,480,000 | 106.7% |

| 17 | 2,471,000 | 2,637,000 | 106.7% |

| 18 | 2,616,000 | 2,794,000 | 106.8% |

7年目から元本割れしないシミュレーションとなっています。

思ったより良心的ですね。これなら、学資保険に加入していてもいいのかなと感じます。

ソニー生命の学資保険

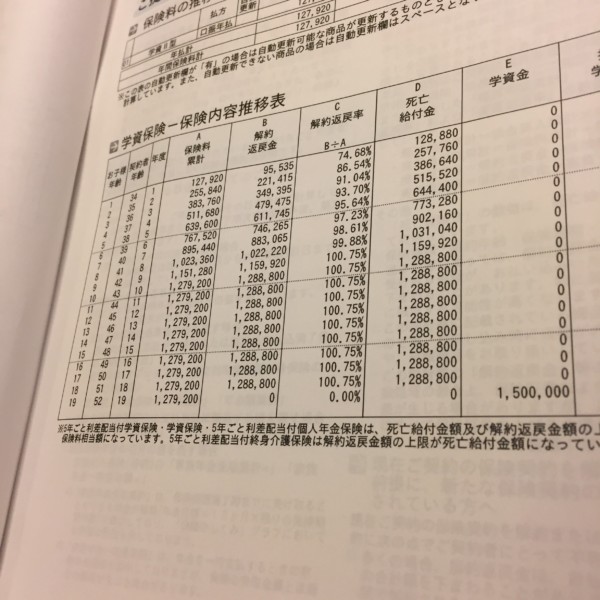

続いて、ソニー生命の学資保険です。実際に加入したので、「提案設計書」と「保険証券」があります。後者は、保険に加入した場合にもらえるものです。

【提案設計書】

○満期保険金 150万円

○保険料払込期間 10年

○年間保険料 127,920円

次のように設計書ではシミュレーションされています。

| お子様年齢 | 保険料累計 | 解約返戻金 | 解約返礼率 |

|---|---|---|---|

| 1 | 127,920 | 95,535 | 74.7% |

| 2 | 255,840 | 221,415 | 86.5% |

| 3 | 383,760 | 349,395 | 91.0% |

| 4 | 511,680 | 479,475 | 93.7% |

| 5 | 639,600 | 611,745 | 95.6% |

| 6 | 767,520 | 746,265 | 97.2% |

| 7 | 895,440 | 883,065 | 98.6% |

| 8 | 1,023,360 | 1,022,220 | 99.9% |

| 9 | 1,151,280 | 1,159,920 | 100.8% |

| 10 | 1,279,200 | 1,288,800 | 100.8% |

| 11 | 1,279,200 | 1,288,800 | 100.8% |

| 12 | 1,279,200 | 1,288,800 | 100.8% |

| 13 | 1,279,200 | 1,288,800 | 100.8% |

| 14 | 1,279,200 | 1,288,800 | 100.8% |

| 15 | 1,279,200 | 1,288,800 | 100.8% |

| 16 | 1,279,200 | 1,288,800 | 100.8% |

| 17 | 1,279,200 | 1,288,800 | 100.8% |

| 18 | 1,279,200 | 1,288,800 | 100.8% |

ニッセイとプランが違うので、完全に比較はできませんが、9年目から元本割れしない設計となっています。

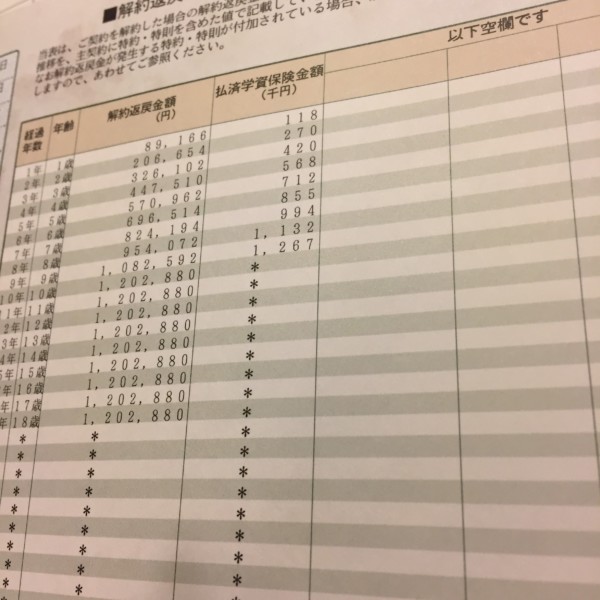

ソニー生命の学資保険(契約)

この記事を書く際に、初めて気づいたんですが、驚くべきことがありました。

設計書をもらったときと契約時には期間はわずか1か月です。

【提案設計書】

○満期保険金 140万円

○保険料払込期間 10年

○年間保険料 119,392円

保険証券にはこのような記載がありました。

| お子様年齢 | 保険料累計 | 解約返戻金 | 解約返礼率 |

|---|---|---|---|

| 1 | 118,000 | 89,166 | 75.6% |

| 2 | 270,000 | 206,654 | 76.5% |

| 3 | 420,000 | 326,102 | 77.6% |

| 4 | 568,000 | 447,510 | 78.8% |

| 5 | 712,000 | 557,962 | 78.4% |

| 6 | 855,000 | 696,514 | 81.5% |

| 7 | 994,000 | 824,194 | 82.9% |

| 8 | 1,132,000 | 954,072 | 84.3% |

| 9 | 1,267,000 | 1,082,592 | 85.4% |

| 10 | 1,267,000 | 1,202,880 | 94.9% |

| 11 | 1,267,000 | 1,202,880 | 94.9% |

| 12 | 1,267,000 | 1,202,880 | 94.9% |

| 13 | 1,267,000 | 1,202,880 | 94.9% |

| 14 | 1,267,000 | 1,202,880 | 94.9% |

| 15 | 1,267,000 | 1,202,880 | 94.9% |

| 16 | 1,267,000 | 1,202,880 | 94.9% |

| 17 | 1,267,000 | 1,202,880 | 94.9% |

| 18 | 1,267,000 | 1,202,880 | 94.9% |

気付かれましたでしょうか。

なんとずっと元本割れ!!

設計書と全然違う!という事実をさっき発見してしまいました。

契約時にはたぶん説明されたと思いますが、設計書と違うことになっているのは、気づきませんでした。

不信感ぷりぷりですぞよ。

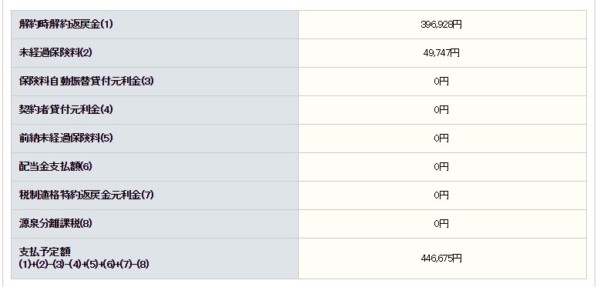

ちなみに、ソニー生命はネットでも解約返戻金を確認できます。

保険料の払い込みが分かりづらい仕様になっていますが、現時点で解約すると10万円くらい損することになります。

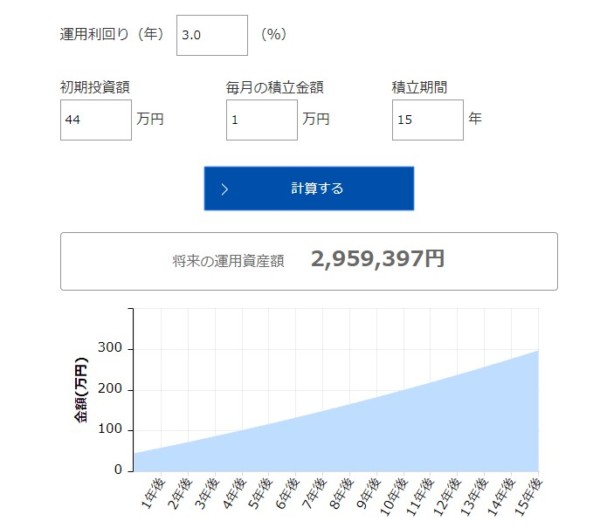

解約して投資に回した場合

ちなみに、解約してそのすべてを投資に回し、なおかつ、月1万円積立を15年間を3.0%複利で運用できた場合、約300万円になります。

出典:アセットマネジメントoneのシミュレーションツールを利用

必ず必要な教育資金を投資で運用するかという是非はありますが、10万円の損を出したとしても、学資保険のままだと140万円の保険金ですが、資産運用だと300万円受け取れます。

140万円以上の利益があると考えると、さっさと解約したほうがいいのかもしれません。

捕らぬ狸の皮算用ですので、机上での試算ですが、15年という長期を考えるとあながちかけ離れた数字であるとも思いません。

投資の難しいことは、18歳のときに元本割れというリスクがあるということです。

ちなみに、10歳まで払い込むと損失は8万円ほどになります。残り8年間を資産運用すると、260万円になりますが、それでもメリットはありますね。

学資保険に加入しない方がいい理由

学資保険加入時には大きく見えたメリットも小さくなり、逆にデメリットが大きく見えてきました。

強制的に教育費を積立できるというメリットはあるものの、

基本は、「いつ必要になるか分からないお金は長期間固定しない」というのが大事だと感じます。

○長期間使えないお金が生まれるリスク

○途中解約は元本割れリスク(ニッセイ学資保険は小さい)

○利率が固定されてしまう(今は低利!)

今回は、学資保険のデメリットを大きく取り上げましたが、メリットもあります。

メリットとしては、

○低利だろうが、払い込めば確実にお金が増える

○強制的に教育費を積立することができる

○クラウドのように貯金できるので、ほかの用途に使われない

○忘れた頃にお金が入金される(18歳のときなど)

○もしもの時に学費を確保(死亡保険でも代替できますが)

加入を検討される方は、メリットばかりに目を向けずに、デメリットについても深く考えておくことをおすすめします(我が家の反省点です)。

特に、お金はいつ必要になるか分かりません。

返戻率に目が行きがちですが、解約返戻金を重視することが大事だと思いました。

お金の柔軟性を確保できる時期はいつか?という視点は必要でしたね。反省です。

自分たちの環境も変わっていきますので、教育費を貯める目的に対する手段として「学資保険」は有効である人もいれば、そうでない人もいます。

よく考えて加入しましょう。

もし、今加入するならニッセイにしますね。

あと、学資保険は利益がないためドアノック商品と言われ、ほかの保険商品を勧められます。その場で安易に入らないようにしましょう。

以上、学資保険についてでした。

ではでは。

【追記】学資保険は解約することにしました。デメリットが大きすぎる商品と判断し、損切りしました。

4年積立した学資保険を解約した理由。やっぱり学資保険には加入しないほうがいい

コメント