あなたの保険の支払い要件を確認していますか。

保険はリスクヘッジの観点から加入すべきものですが、日本人は保険大好きなので、加入しすぎのきらいがありますね。

職場でも、新入社員や社会人2年目に、せっせと保険外交員が営業をかけています。

死亡保険と医療保険がセットになったものが多いですが、ホントに必要でしょうか。

もし一人暮らしであれば、家族に保険加入の存在を知らせていなければ、いざ保険事由が発生しても、誰も請求できません。

最近、この本(こんな時、あなたの保険はおりるのか?)を読んで、改めて、保険は「請求」と「保険事由」の確認が必要だと感じました。

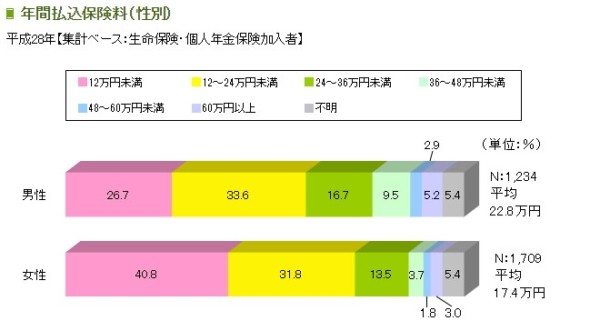

1世帯が支払う保険料の平均は、年間約38.5万円(平成18年は53万円だったのでずいぶん下がっていますが)にもなります。参考 生命保険センター文化調べ

10年で385万円、20年で770万円の大金です。

高いお金を払っているのに、あんまり分かっていない・・・ってことはないでしょうか。

保険は入って安心ではないですよね。私も反省ありますが、改めて保険は見直しておきましょう。

保険に加入するための5か条

この本(こんな時、あなたの保険はおりるのか?)に、保険に加入するための5か条がまとめらています。

- 何のために保険に入るのか、明確にしておきましょう。

- 契約はシンプルにしておきましょう。

- 加入するときは、自分で判断しましょう。

- 定期的に保険を見直しましょう。

- 保険金請求は抜かりなく

ホントに大事な大事な5か条です。

あなたがこれから保険に入ろうとしているのでしたら、もう一度、なぜその保険に加入されるのか。考えてみてください。

保険料は、高額になります。じわじわと負担になっていきますからね。

契約はシンプルに!

やたらと保険には特約をつけたがりますが、特約をつければつけるほど、難解になります。

ただでさえ難しい保険がさらに難しくなるので、できるだけシンプルな保険にしましょう。

私は、死亡保険、火災保険、個人賠償責任保険に入っていれば、ほかの保険は基本不要だと思います(車を持っていると保険は必要ですし、海外旅行に行くときは海外旅行傷害保険に入っておきましょう)。

シンプルイズベストです。

加入するかは自分で判断しましょう

保険はとにかく入っておくと安心という流れなので、ついつい言われるままに入ってしまいます。

例えば、マンション購入時の火災保険もマンション販売会社が提携している保険に加入するのが一般的です。

しかし、保障内容を確認すれば、割高であるかどうかも分かってきます。

高層マンションであれば、床上浸水は不要でしょう。

我が家も、販売会社が提携している保険会社ではなく、価格.com 保険などを利用して、保険を比較して、加入しました。

数万円は普通に節約できますので、面倒くさがらずに比較しましょう。

定期的に保険を見直しましょう

時間の流れとともに、私たちも変化していきます。

保険も変わっていきます。毎年のように保険商品も生まれていますよね。

定期的な保険の見直しがあって、保険料という負担を抑えることができます。

特に医療保険は見直しの対象です。

我が家は、医療保険不要のスタンスですが、がん保険だけは加入していました。がん診断一時金100万円はそれなりに有用だと思ったからです。

ただ、貯金が増えていけば、対応できる資金が生まれてきます。

そのため、2年前に夫のがん保険を解約し、年間3万円を節約しました。

今年に入り、妻のがん保険も解約し、年間2万4千円の節約です。

年間で合計54,000円、10年間で54万円の節約になります。

アフラックの調査によると、がんにかかった費用は50万円~100万円程度という方が、70%近くいます。

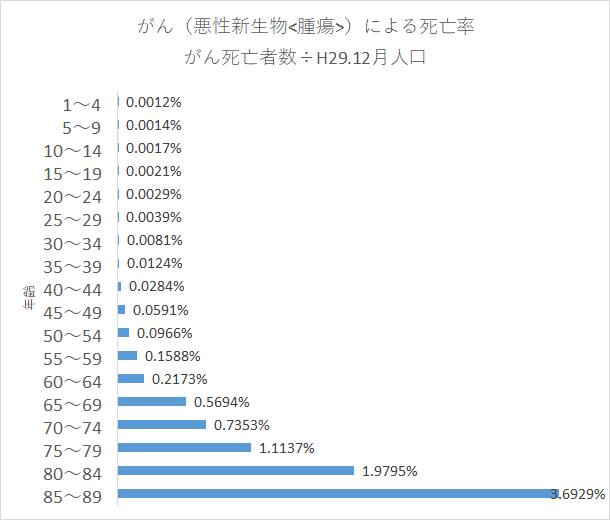

がんになる確率

癌になる確率です。30代である私が10年後にがんになる確率は0.1%です。

<男性>

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.0% | 0.0% | 0.1% | 0.2% | 0.6% | 2% | 7% | 15% | 26% |

| 10歳 | 0.0% | 0.1% | 0.2% | 0.5% | 2% | 7% | 15% | 26% | |

| 20歳 | 0.0% | 0.1% | 0.5% | 2% | 7% | 15% | 26% | ||

| 30歳 | 0.1% | 0.5% | 2% | 7% | 15% | 26% | |||

| 40歳 | 0.4% | 2% | 7% | 15% | 26% | ||||

| 50歳 | 2% | 6% | 15% | 26% | |||||

| 60歳 | 5% | 14% | 25% | ||||||

| 70歳 | 10% | 23% | |||||||

| 80歳 | 17% |

続いて、女性を見てみましょう。30代である私たちが10年後にがんになる確率は0.2%です。

<女性>

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.0% | 0.0% | 0.1% | 0.2% | 0.7% | 2% | 4% | 9% | 16% |

| 10歳 | 0.0% | 0.1% | 0.2% | 0.7% | 2% | 4% | 9% | 16% | |

| 20歳 | 0.0% | 0.2% | 0.7% | 2% | 4% | 9% | 16% | ||

| 30歳 | 0.2% | 0.6% | 2% | 4% | 9% | 16% | |||

| 40歳 | 0.5% | 2% | 4% | 8% | 16% | ||||

| 50歳 | 1% | 4% | 8% | 15% | |||||

| 60歳 | 3% | 7% | 14% | ||||||

| 70歳 | 5% | 12% | |||||||

| 80歳 | 9% |

かなり低いですね。

「2人に1人はがんになる」という保険のパンフレットを目にしたことがあるかもしれませんが、そのイメージとは程遠い数字ではないでしょうか。

厚生労働省の人口動態調査によると、45歳以降、死亡原因の1位は悪性新生物<腫瘍>、つまり、がんとなっています。

日本人人口(平成29年12月末)におけるがんによる死亡者数を見てみると、確率としてはとても低いですね。

貯金が100万円程度あれば、あえて医療保険やがん保険に加入する必要性は薄いと思います

貯金が少ないときほど、医療保険の必要性は高いかもしれませんですが、医療保険制度は健康保険が最強です。

民間保険に加入する前に、保険料を毎月払っているわけです。

自己負担は3割までですし、高額医療費制度があります。そのため、1か月の医療費は9万円程度です(年収によりますが多くの方はそれに納まります。高額医療費制度について)

会社によっては、福利厚生の一環でさらに自己負担の上限は下がります。

我が家は夫婦ともに1ヶ月の負担が2万円を超えると、会社支援があるので、医療保険は不要と判断しています。つまり、自己負担はわずか2万円というわけです。

医療保険に加入する必要は、心底低いと感じます。

参考 30代に、がん保険は必要か?入るべき保険か考えてみた(がんの統計データ)

保険請求があってこそ家計のためになる

保険金が支払われる事由が発生したかどうかは、保険会社は教えてくれません。

保険金は黙っていては受け取れません。

保険加入者である私たちの請求があって、はじめて保険金が支払われるのです。

保険は入って安心してしまう方が多いと思いますが、請求しないとダメですよね。保険事由が起こらないことが一番ですが、いざというときに支払ってもらえることで初めて加入した意義があります。

保険事由に概要としているのに、請求していないため、保険金がもらえない・・・。

保険の一覧を作っておくのもいいですね。我が家はExcelで作っています。

くり返しになりますが、1世帯あたり

年間約38.5万円

も保険料を払っているんですよ。

我が家は月1万円程度の保険料(ほぼ死亡保険)ですが、子どもが大きくなれば、もう少し減額できそうです。

あなたも、この機会に見直しておこう。

私も見直しておこうと思います。

また、どんなときに請求すべきか知っておく必要がありますね。

家族持ちは保険に加入していることが多いでしょうから、一読を強くおすすめします。特に、マイホーム購入予定や購入された方も、発見があります。

ではでは。

また、投資漫画「インベスターZ」では、保険に対するカラクリや仕組みも教えてくれます。

16巻はぜひ読んでおきたい一冊です。

コメント