母ががんとなり、義父ががんとなり、がんは身近な存在です。あなたの周りでも、がんになった人はいるのではないでしょうか。

がんになると治療費のほかに、その後の経過措置のたびに検査とかも必要でお金は結構かかるものです。

私も数年前、がん保険に加入しました。そのときは、医療保険は不要だけど、がん保険は必要かなというような単純な理由だったと思います。家計の見直しにあたって、固定費の見直しは必須です。

保険も例外ではありません。

60歳まで払えば夫婦で300万円以上の保険料負担があります。果たして、がん保険は30代の私たちにとって必要なのか。改めて考えてみました。

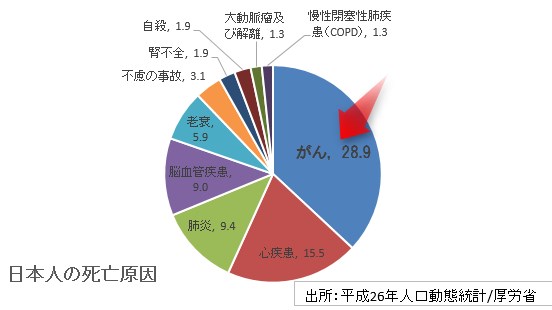

がんは日本人の死亡要因トップ

厚労省の統計によると、がんは日本人の死亡要因でもトップです。なんと3人に1人ががんによって亡くなっているのです。

日本人の半分ががんにかかる。保険会社の営業でそのようなことを言われた経験を持っている方も多いのではないでしょうか。

がん治療には50万円以上はかかる

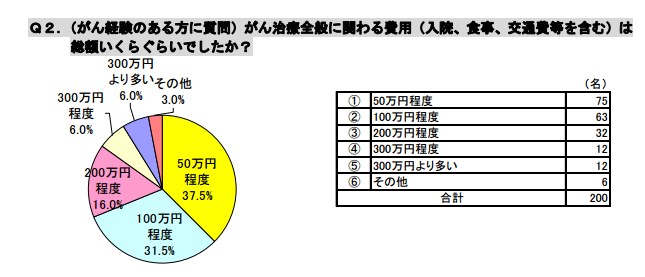

がんにかかるとその治療費がかかるという印象を持っています。300万円あると安心というアンケート調査を見たことありますが、がんによっては1,000万円かかるともいわれるので、金銭的負担は想像以上です。

| 費用 | 割合 |

| 50万円程度 | 37.5% |

| 100万円程度 | 31.5% |

| 200万円程度 | 16.0% |

| 300万円程度 | 6.0% |

出典 がんにかかった調査(2010)アフラック

アフラックの統計では、実際にがんにかかった方の費用は100万円程度までが全体の約7割も占めています。

とりあえず、100万円は必要といったところでしょうか。

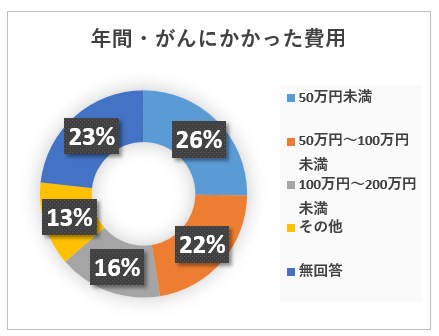

がん政策情報センターが調査したデータでも、5割ほどの人が100万円未満というのががんにかかった費用のようです。

出典 「がん患者意識調査(2010)」がん政策情報センター

一方で100万円を超えている人が1割以上いますので、部位や年齢なども関係しているのかもしれません。いずれにせよ、安くはない治療費が待ち受けています。

ちなみに、がんの治療費用の平均値は115万円です。

高額医療費制度

健康保険は、どんな保険よりも優れています。自己負担が3割でも100万円はいるのか・・・と、思いますね。

いいえ。ある一定の医療費がかかると高額医療費制度と高額な医療費を補助する制度があります。

この制度を利用すれば、年収770万円未満の方であれば、1か月にかかる医療費の限度は87,000円ほどです。このくらいまで下がればそれほど心配する必要はないですね。

|

所得区分 |

自己負担限度額 |

多数該当 |

| 年収約1,160万円~ (標準報酬月額83万円以上の方) |

252,600円+(総医療費-842,000円)×1% |

140,100円 |

|

年収約770万円~1,160万円 (標準報酬月額53万~79万円の方) |

167,400円+(総医療費-558,000円)×1% |

93,000円 |

|

年収約370万円~770万円 (標準報酬月額28万~50万円の方) |

80,100円+(総医療費-267,000円)×1% |

44,400円 |

|

~年収約370万円 (標準報酬月額26万円以下の方) |

57,600円 |

44,400円 |

| 住民税非課税者 (被保険者が市区町村民税の非課税者等) |

35,400円 |

24,600円 |

サイト 全国健康保険協会

差額ベッド代

ただ、治療費以外でも費用がかかってきます。年間で平均50万円程度というデータもあります。パッとイメージしやすいのが、差額ベッド代です。

義父もやはり1人部屋がいいということだったのですが、1日あたり7,563円(平均額)も必要です。10日で7.5万円ですから大きな金額ですね。

| 1人部屋 | 7,563円 |

| 2人部屋 | 3,065円 |

| 3人部屋 | 2,812円 |

| 4人部屋 | 2,346円 |

出典 厚生労働省「主な選定療養に係る報告状況第282回中央社会保険医療協議会総会資料」

このほか、食事の自己負担や雑誌、本、女性であれば医療用かつらなど治療費意外にも結構かかるものがあるんですね。

医療費控除によって所得税が還付されます。年収800万円の会社員であれば、50万円医療費を支払えば8万円程度は所得税が還付されます。出ていく(支出)ばかりではないですね。

がん保険はやっぱり必要なのか?

これだけお金の心配があると、がん保険は必要なのでしょうか。

がんになる確率

癌になる確率です。いま、私が加入しているがん保険。30代である私が10年後にがんになる確率は0.1%です。

<男性>

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.0% | 0.0% | 0.1% | 0.2% | 0.6% | 2% | 7% | 15% | 26% |

| 10歳 | 0.0% | 0.1% | 0.2% | 0.5% | 2% | 7% | 15% | 26% | |

| 20歳 | 0.0% | 0.1% | 0.5% | 2% | 7% | 15% | 26% | ||

| 30歳 | 0.1% | 0.5% | 2% | 7% | 15% | 26% | |||

| 40歳 | 0.4% | 2% | 7% | 15% | 26% | ||||

| 50歳 | 2% | 6% | 15% | 26% | |||||

| 60歳 | 5% | 14% | 25% | ||||||

| 70歳 | 10% | 23% | |||||||

| 80歳 | 17% |

続いて、女性を見てみましょう。30代である私たちが10年後にがんになる確率は0.2%です。

<女性>

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.0% | 0.0% | 0.1% | 0.2% | 0.7% | 2% | 4% | 9% | 16% |

| 10歳 | 0.0% | 0.1% | 0.2% | 0.7% | 2% | 4% | 9% | 16% | |

| 20歳 | 0.0% | 0.2% | 0.7% | 2% | 4% | 9% | 16% | ||

| 30歳 | 0.2% | 0.6% | 2% | 4% | 9% | 16% | |||

| 40歳 | 0.5% | 2% | 4% | 8% | 16% | ||||

| 50歳 | 1% | 4% | 8% | 15% | |||||

| 60歳 | 3% | 7% | 14% | ||||||

| 70歳 | 5% | 12% | |||||||

| 80歳 | 9% |

かなり低いですね。70代、80代になると少し上がっていますが、20代・30代ではかなり確率が低いもののようです。

参考 医療保険やがん保険は本当に必要?加入する前に知っておくべきこと

がん保険の価値

がん保険は必要という判断もいいと思うんです。

でも、がんになる確率は10年後までで0.1%です。

ちなみに今から10年間がん保険を払い続けると30万円(男性)~40万円(女性)以上になりそうです。

がんと診断されれば一時金として100万円を受け取ることができます。でも、その保険の価値は100万円×0.1%=1,000円しかありません(という考えもできます)。30万円以上も保険料を払い込んでいるのに?

がん保険は解約!家計の固定費を下げる

がん保険は解約することにしました。

我が家が加入しているセコムがん保険。解約しようとすると、電話するだけなのですが、平日しかかからないため、なかなかかけるタイミングがありませんでした。

書類が来ました。電話の時にアナウンスはありましたが、約1週間以内に返送がなかったら解約を認めない・・・って。横柄な気がしますね。(4月25日に発送されて、5月6日までに返送しないとだめらしい)

私は、生活費とは別に200万円の貯金があれば、がん保険は不要だと思う。

貯金は万能保険。

保険は、確率の問題で「もし、万が一、かかった場合のために」のもの。確実にもらえる死亡保険と異なり、医療保険やがん保険は、確率に比べて保険料が高すぎるように思います。

一方貯金は、何があっても使えますからね。がんにかからなければ、海外旅行費にも孫のための応援資金にも使えるわけですから。

相方は解約したくない!なんて言って電話してくれていませんが・・・(笑)。

がんになると収入が減るという統計もあるので、バランスも大事ですが、確率が高いほうにお金を向けていく。

保険料は見過ごすと大きな出費になりかねません。がん保険に入っているからと言って、がんにならないわけではないですからね(ならないんだったら絶対入るけど)。

がん保険に加入したい場合

いや、やっぱり不安だからがん保険に加入したい、しようと考えているあなたにとって、ネットでの比較よりも話を聞くほうがいいですよ。

がん保険でもいろんな種類があるので、どれがいいのか迷ってしまうもの。

私ががん保険を加入するときに、教えてもらったのががん診断一時金の重要性です。まず、これが高額かどうか。診断とされればすぐに受け取れるお金は心強いものです。そして、これが何回受け取れるのか。

一生に一度しか受け取れない保険と2年に1回受け取れる保険とでは大違いですからね。

また、通院費も重要な要素です。先進医療がついているかどうかよりも、通院治療費に保険が出やすいほうが魅力的です。

今は無料の保険相談もあるので、一度受けてみてはいかがでしょうか。![]()

保険選びは悩むもの。第三者の話を聞いてもらえるだけで、不安が消えることもあります。また、教えてもらえることで、知識も増えますね。迷うなら、まずは時間を作って相談してみましょう。

では。

コメント