社会人になると保険の加入について、考える機会があると思います。社会人なりたては保険は不要ですが、子どもが生まれると保険加入は検討する人がグッと増えますね。

世帯の保険加入率がいくらかご存知ですか。なんと9割という驚異の加入率です(出典:生命保険に関する 全国実態調査 〈速報版〉 – 生命保険文化センター(PDF))。

世帯当たりの年間保険料は約40万円(月3.3万円)となっており、かなり高額な支払いです。

20代の頃、保険外交員が来るたびに「若いうちに保険に入ったほうがいいよ~」というのを保険のおばちゃんに言われ続けました。

子どもが生まれると保険は加入したほうがいいとは思いますが、保険料は高額です。どう考えればいいの?

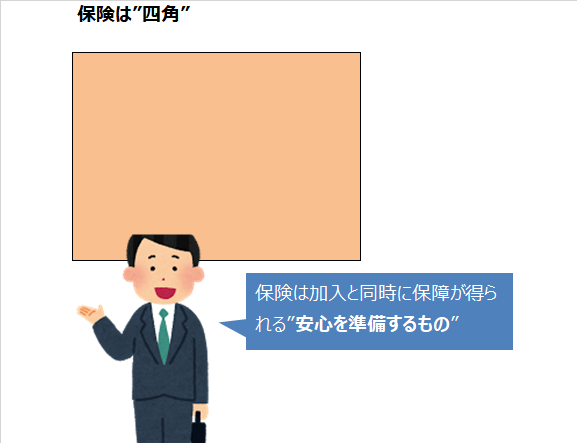

貯金は三角形、保険は四角形

よく言われるのが、「貯金は三角形、保険は四角形」というものです。

貯金は、毎月コツコツ積み立てていくため、急には貯まりませんね。時間とともにどんどん増えていくので、右肩上がりの三角形を形成するため「貯金は三角形」と呼ばれるのです。

一方、保険は四角形と呼ばれます。

これは、保険料を払ったときから、保障を受けることができるので、”四角”というわけです。

子どもが生まれると生活費や教育費が必要です。保険に入っていれば、仮に明日不幸があったとしても多額の死亡保険金が入るというわけです。

貯金の場合は一定の大きさになるのに時間がかかるため、”保険は安心を準備するもの”とも言えますね。

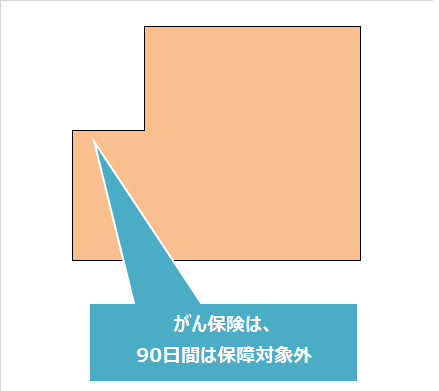

ちなみに、がん保険は加入後90日間は免責期間(保険加入後90日間の間にがんが見つかっても保険金払わないという期間)があるため、純粋な四角形とは言えませんね。

イメージはこんな感じでしょうか。

保険は右肩下がりの三角形で考えるべき

保険は四角なので、一生涯保障が続く。このため、早く入った方がいい。

というのはあくまで一般論だと思っています。

死亡保険に限り、私はこのように考えています。

保障が必要なのは、子どもが小さいころです。つまり、生まれてすぐが最も保障額が必要です。子どももずっと子どもではありませんね。

いつかは自立し、巣立っていきます。

乳幼児のときと、巣立ったあとの子ども。同じ子どもでも、万が一のときに、保険金として残しておくのはどちらでしょうか。

当然ながら、前者ですね。

つまり、保険は「子どもの年齢とともに必要な保障額は減っていく」ものです。

端的に言えば、

四角形の保険はいらない

というわけですね。

収入保障保険が理想

収入保障保険は、この右肩下がりの保障を前提として作られた保険です。

出典:損保ジャパン日本興亜ひまわり生命「収入保障保険 家族のお守り」

右肩下がりの保障になっています。

今はないと思いますが、昔は1年組み立て保険というのがありました。1年ごとに保障額を変えることができる保険です。

保険外交員の撤退方法

不安な気持ちになると、保険に入りたくなります。不思議なものです。

保険の外交員の方もプロですので、言葉巧みに営業トークを仕掛けてきます。

20代のとき、ひねくれていた私は保険に対してかなり懐疑的でしたw

独身の自分に保険がいるのか?

答えはNOですが、保険のおばちゃんは月に1万円もするような保険を提案していました。

結局、すべて断り続けていました。途中から私には営業しなくなりましたw

そのときに、言っていたのが次の3つです。

○家計の状況を考えずに提案された保険にどれだけの意味があるのか。

○ライフプランを無視した保険にどれだけの意味があるのか。

○あなたはその保険に入っているのか。

保険の商品は熱く語ってくれますが、保険は私たちにとって”一部”でしかありません。

すべてを保険で対応する必要性は全くないですし、家計の状況やライフプランを踏まえて保険を考えるべきではないでしょうか。

保険はシンプルにする

また、特約の多い保険は避けるべきと考えています。

理由は、加入する私たちが理解できないからです。保険金が欲しいときに、特約が多いほど「どうだったかな」という時間がストレスを生みます。

保険のデメリット

保険のデメリットは、保険金をもらえるかどうかは保険会社に委ねられていることです。

保険に加入しているから保険金は出るモノと思っていても、保険会社にNOと言われると保険金は出ませんからね。

もう一つは、「時代に合わない保険になる可能性がある」ということです。

今の保険が今後生涯ずっと使えるものと言いきれるでしょうか。特に医療保険は、医療の進歩もあるので難しいと考えています。

医療保険は、健康保険という最強の保険に加入しているので、それで十分です。不足はなんにでも使える貯金で対応する。私はこれを自家保険と考えています。

貯金であれば、自分の意志で即座に使うことができます。

死亡は100%発生するので、死亡保険は生命保険で唯一加入しておくといいと考え、加入しています。

保険の入り過ぎに注意しよう

保険に入っているから病気にならないわけではありません。

不安という感情で、保険に入り過ぎると家計がひっ迫されてしまいます。

生命保険で必要なのは、”死亡保険”くらいではないかと思っています。

実はもう一つあるんですが、それは”働けなくなったときの収入保障保険”です。ただ、あまりにも保険金が下りる条件が厳しいため、見送っています。

子どもが生まれたときには、保険は考える必要があります。

ですが、その保険は生涯使えるものではなく、「見直しをしていく」というスタンスが必要ではないでしょうか。

保険料の払い過ぎで、家計の余裕度を下げたくないですね。

ではでは。

ちなみに、「2人に1人はがんになる」といわれますが、これもからくりがありますよ。

≫ 30代に、がん保険は必要か?入るべき保険か考えてみた(がんの統計データ)

生命保険(死亡保障)の保障額の考え方です。我が家も見直した結果、年間36,000円以上節約できました。

コメント