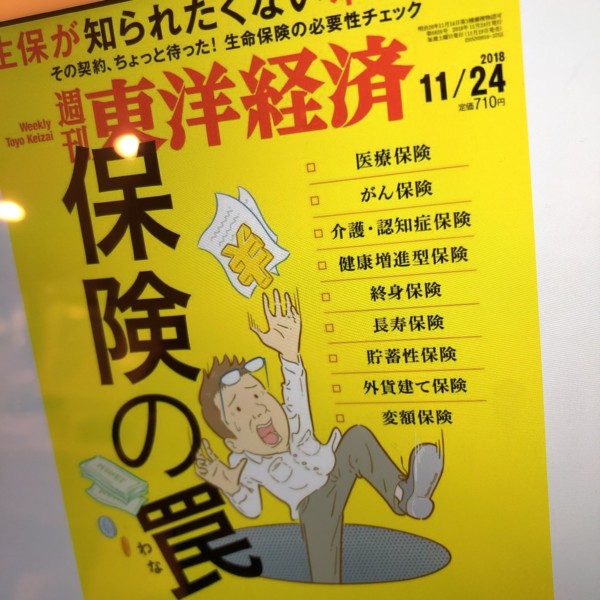

東洋経済に「保険の罠」と題して、保険をテーマにした特集が組まれています。

保険は、一度加入すると保険料を払い続けることになるので、家計の固定費を上昇することになります。

無論、適切に保険に入っておくことは、人生なにが起こるか分かりませんので、大切なことです。

一方、無駄な保険に入っている家庭も多く、知らず知らずのうちに家計にダメージを与えている場合がありますね。

保険加入をされている方にとっては、一読を薦めたい内容となっています。

長生きリスクへの対応は保険なのか

平均寿命は80歳程度(2017年 男性81.1歳、女性87.3歳)となっていますが、現在55歳の人だけで見ると、男性の2人に1人は90歳まで生きるそうです。

長寿社会の到来ですね。

人生100年時代というのは、あながち嘘ではなく、ホントなんだと思う。

そうしたなかで、いらない保険に加入しないようにして、貯金を増やしていく必要がありますね。

特集を組まれていたのは、

- 医療保険

- がん保険

- 介護・認知症保険

- 健康増進型保険

- 変額保険

この5つが挙げられていました。

個人的には、加えて、学資保険も不要と考えています。

いわゆる貯蓄性の保険ですね。

保険でお金を貯めるものではありません。

我が家も資産増加に合わせて、保険の解約を実行しました。

- セコムがん保険(夫) 月1,470円(年17,640円)

- セコムがん保険(妻) 月1,970円(年23,640円)

- オリックス生命保険(夫) 月2,929(年35,148円)

- 学資保険 年11万円

合計で186,428円も削減に成功しています。

オリックス生命保険(妻)(年24,000円)が残っているので、こちらも解約する予定。

生命保険は2本ずつ加入していましたが、これで夫婦ともに1本ずつとなります。

医療保険に入るよりお金を貯めよう

民間医療保険は、入院給付金日額5000円~、手術給付金5万円~というのが一般的です。

健康保険に私たちは加入していますので、どんなに医療費がかかったとしても、高額医療費制度の活用により自己負担は約9万円程度に抑えることができます。

このくらいであれば、預貯金で十分対応できるでしょう。

民間医療保険に入っていると、保険料はいくらでしょうか。

オリックス生命で試算すると、38歳男性で約2,000円の保険料です。

特約をつけていくとあっという間に3000円、4000円を超えてきます。

年間5万円近い保険料を払っているわけですが、入退院を繰り返すのであれば、ともかく、預貯金を貯めるほうが先決だと思うのです。

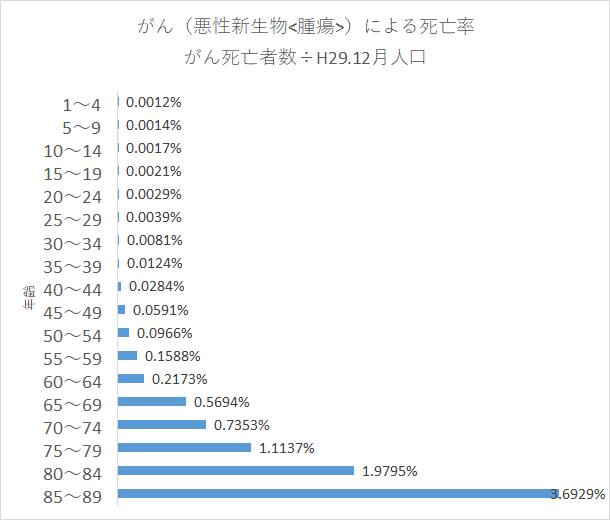

がん保険も基本的に不要

2人に1人はがんにかかるといわれますが、30代、40代であれば、そんなことはありません。

がんによる死亡率は極めて低いようです。

医療費の自己負担は、それほど大きくないのは前述のとおりです。

がんも同じ。

がん保険には、先進特約最大1,000万円が付けることができます。

しかし、先進医療のなかではがん治療では「粒子線治療」しかないそうです。

2017年に粒子線治療を受けた患者は約3,900人。

新規がん患者のわずか0.4%です。

費用は300万円ほどかかりますが、

粒子線治療の医療上の適用条件が厳しいため、そもそも受けられない人のほうが圧倒的に多い状況。

先進医療特約をつけていたとしても、結局使えない保険である可能性は高そうです。

そもそも受けられないわけだから。

生命保険は入りっぱなしは危険

貯金の増加や年齢が上がって行くことなどにつれて、保険の必要性は変わってきます。

入ったら終わりではなく、いざとなったというときに役立つ保険を適正な保険料で入るというのが理想的ですね。

言うは易し、ですが。

家族が増えれば、死亡保険の重要性は高まります。

オリックス生命のページでは遺族年金の目安がまとめられているので、とても参考になりますね。

出典:オリックス生命

出典:オリックス生命

民間の医療保険は必要性が薄い

日本の健康保険を活用する限り、民間医療保険は必要性が薄いと感じます。

繰り返しますが、高額医療費制度があるので、収入等によっても変わってきますが、多くの方の自己負担はせいぜい9万円程度です。

高額療養費の対象にならない費用として、差額ベッド代や高度先進医療などがあります。

ただ、治療に必要な場合、個室料金の差額を徴収されませんので、自ら希望しなければ差額ベッド料を支払う必要ないんですよね。

高度先進医療を実施できるのは、限られた特定の病院しかありませんので、医療保険は本当にいらない保険だと思います。

保険に入るなら共済を第一優先に【割戻金がある】

医療保険月3000円だとしても、3年分程度で貯まる金額です。

ホントに貯金がないときは、医療保険の加入の必要性も高まりますが、貯金の増加と合わせて医療保険は断捨離していくことで、家計の固定費を下げることができます。

そして、保険に加入するとしても、コープ共済や都道府県民共済、全労済などのほうが民間医療保険より割安ですので、そちらを利用するほうがいいですね。

東洋経済

| 加入件数(万件) | 保険料収入(億円) | 募集因数(人) | 苦情件数(件) | |

| アフラック | 2,441 | 13,887 | 108,752 | 108,411 |

| 都道府県民共済 | 2,115 | 6,200 | 1,500 | 1,511 |

これだけ不満があるということだと思います。

共済は保険金の支払いが少ない場合に、保険料は割戻金として返してくれるのをご存知ですか。

例えば、全労済は保険ごとにホームページで割戻金比率を掲載してくれています。

都道府県民共済では、こちらのランキングが参考になりますね。

埼玉県民共済とか、割戻金率49%って半分返ってきてるのってすごいですね。

また、1年更新で入れる団体保険があれば、それが最強です。

我が家も団体保険を活用していますが、年間の保険料の約3〜4割は割戻(還付)されるので、実質的な負担はかなり低いものとなっています。

民間保険に入る必要性ってほんと低いと思うのです。

最強の保険は貯金

貯金は万能保険です。

医療以外にももちろん使えます。

家計の固定費を下げ、貯金をコツコツと積立で増やすことにより、家計の安全性は高まっていきますからね。

過度な不安を持つことなく、数字を見ることが大切です。

自分でシミュレーションしてみると、思ったより保険の必要性は低いと感じることもあるのではないでしょうか。

今回東洋経済がまとめられて内容は、保険会社から怒られるんじゃないかと思うくらい踏み込んで記事にされています。

家計を預かる方は、一読を勧める内容です。

ではでは。

コメント