しかし、そのあと、学資保険では損をしているのではないか?と思い、学資保険の解約を検討していました。

第二子のときには、学資保険には加入しないと決め、現在は、貯金+積立投資で貯めています(と言ってもまだ生後3ヶ月ですが)。

参考 学資保険に加入しないほうがいい3つの理由。解約返戻金は必ず知っておこう。

解約に躊躇していたのは、元本割れ、つまり、10万円ほど損切りする必要があるためです。

自分のなかでもやもやしていたときに、お金のことを分かりやすく解説しているリベラルアーツ大学の両さんの動画を見て、解約することを決意しました。

第7回 お金の勉強〜生命保険〜https://t.co/1ivpLQ4PuB

家計を苦しめてる大きな原因の一つ。

それは…

『過剰な保険』や。

本当に必要な保険なんて

・掛け捨て生命保険(家庭持ち)

・自動車等の損害保険(対人対物)

・火災保険ぐらいやな。

積立の保険は不要。搾取されてる事に気づくんやで。

— 両@リベ大 学長 (@freelife_blog) 2018年10月10日

学資保険を解約する理由をまとめておきます。

学資保険のデメリットは大きいと気づいた

学資保険は、強制的に教育資金を貯められることや生命保険料控除が使えるというメリットがあります。

また、契約者が死亡すれば、積立不要で契約したお金がもらえます。

しかし、デメリットも大きいのです。

- 長期間使えないお金が生まれるリスク

- 途中解約は元本割れリスク(ニッセイ学資保険は小さい)

- 利率が固定されてしまう(今は低利!)

特に、10年以上もの長期間低利で固定されるデメリットは大きいですね。

これに気付きながら、1年が経過してしまいました。

メリットの部分は、掛け捨ての死亡保険に加入しているため、メリットでもなんでもありません。

強いて言うならば、強制的に貯金しているくらいでしょうか・・・。

預貯金との関係などを踏まえて、学資保険がメリットの方ももちろんいます。

低利で強制的に積み立てるメリットは乏しい

第一子が生まれた12年前とは、家計状況も変わってきています。

教育費は順調に貯めることができており、すでに400万円ほどになっています。米国株ホルダーでもありますw

強制的に学資保険を積立続ける理由が乏しい。

学資保険を解約する理由

積立ができなくなったわけではありません。

学資保険を解約しないと、目の前のお金に困っているわけでもありません。

時間とお金がもったいないと思ったのです。

学資保険を続けていれば、年利0.7%程度で運用が確約されています。

わずか0.7%です。

15年という積立時間を考えると、あまりにももったいない利率です。

解約には、電話一本で3分程度で終わりました。

あとは書類が来れば、返送して終わりです。

なぜ、解約するのか?払い済保険にしないか?という質問がありました。

教育費が順調に貯まっており運用に回したいためと答えておきました。払い済にする必要性は1ミリもありません。

解約返戻金はいつ入金

解約に関する書類がソニー生命に到着後、不備がなければ、2~3営業日で振込をするとのことです。

積立投資にまわせばお金を生みだせる

積立投資を続けていますが、15年という長期の時間を活かせば、リターンを得る可能性は高いでしょう。

学資保険は、月1万円(年払いで約12万円)です。

学資保険であれば、130万円ほどの積立に対して140万円になります(我が家の契約の場合)。

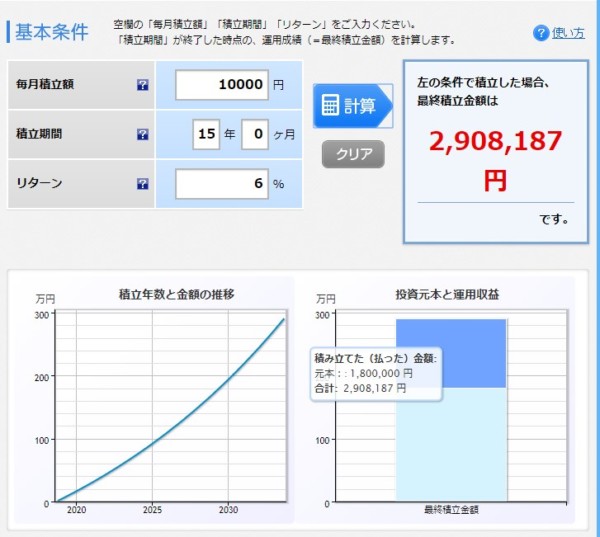

しかし、月1万円を積立投資に回せば、年利6%で運用できれば、約290万円にもなります。

運用益だけで100万円以上出るわけです。

[affi id=11]

時間とお金がもったいない!

ようやく解約に踏み込みました。

現在は、月33,000円を積立しています。

学資保険のために積立をしていた分、家計の余力が生まれますね。

残り15年間を6%で運用できれば、なんと960万円(元本594万円)にもなります。

[affi id=11]

年利6%は高いと感じるかもしれませんが、アメリカの代表的な株価指数S&P500(日本平均株価のようなもの)のリターンを見れば、控えめと言ってもいいくらいです。

2018年8月時点でドルベース配当込みのリターンです。

| 年率平均 | 10年 | 15年 | 20年 | 30年 |

| リターン (%) | 10.9 | 9.5 | 7.7 | 10.7 |

eMAXIS Slim S&P500を利用すれば積立投資も可能ですし、米国ETF(VOO、SPYなど)にも投資できます。

解約返戻金はいくら?

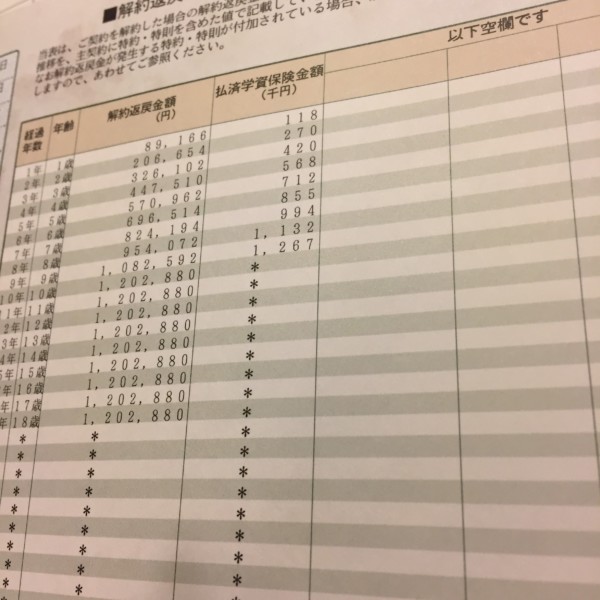

約4年半積立していますので、70万円ほどの払い済です。

今解約すると約57万円なので、約10万円ほどの損失ですね。

【追記】と思って通知を確認したら、59.6万払い済でほとんど損失なかったです。

10万円の損失は痛いですが、今後の運用益を考えれば、今解約したほうがいいと判断しました(昨年検討したときにしておけよという感じですが)。

この56万円を大事に運用していきたい。

解約の書類を出して、わずか3日後に入金がありました。

![]()

仕事が早い。

学資保険の加入は慎重に

学資保険は、強制的に貯金できるというメリットはあります。

生命保険料控除にも使えますが、多くの場合、死亡保険があるため、そのメリットはほぼないと言っていいでしょう。

デメリットは、超低金利で長期間にわたってお金が固定されることです。

強制的に貯金できるメリットはありますが、途中で解約して使う選択肢を著しく損なう点も知っておくべき(途中解約は元本割れ多い)。

分かっていながらも加入し、4年半積立してきましたが、解約することにしました。

積立時間を考えれば、損切りしてでも、解約し積立に回した方がメリットは大きいと判断しました。

もし、どうしても学資保険を利用したい場合は、「学資保険に加入しないほうがいい3つの理由。解約返戻金は必ず知っておこう。」でまとめたように、

解約返戻金を重視

してください。

いつ解約すれば元本割れしないかを知っておくことは大事です。

学資保険はおすすめできませんが、保険会社が提示する「返礼率」よりも『解約返戻金』をよく見るようにしておきましょう。

ニッセイ学資保険が解約返戻金は、元本割れしないのでいいでしょう(ただし、契約年数と積立年数によるので要確認です)。

また、学資保険はドアノック商品と呼ばれるように、学資保険では利益がでないため、ほかの生命保険を勧めてきます。

我が家の場合はドル建ての死亡保険を勧められたましたが、無駄に保険に加入しないようにしましょう。

これで学資保険を解約し、すっきりしたので、より強固な家計を作っていこうと思います。

あくまで私の判断なので、強制的にでも貯めたいなどの場合は、学資保険も検討しましょう。

誰かが損な商品と言っているから、「解約する、加入しない」ではなく、自分で判断することが大切。

良いきっかけを与えてくれたリベラルアーツ大学の両さんと配当金投資の先輩であるkinkoさんには、この場を借りて改めて感謝申し上げます。ありがとうございました。

おう!ジン!

あくまでワシの意見やがもったいないで。

解約のタイミングにもよるが、機会損失も考えよう!このまま学資保険継続して元本やっと返ってきた時と、

元本割れしてでも解約した分と今後の入金を他の資産に振り替えた想定出してみてやぁ〜^^損切りも大事やで^^

— 両@リベ大 学長 (@freelife_blog) 2018年10月10日

時間とお金がもったいない。

まさにその通りやと思うで^^子供小さいならまだまだ解約したお金が育ってくれる時間もあるしなぁ^^

と、人様の家計の事やからワシが言うことじゃないかもしれんがついつい。奥さんとよく相談してやぁ^^

— 両@リベ大 学長 (@freelife_blog) 2018年10月10日

両さんと同意見です。お子さんまだ小さいし、時間とお金がもったいない気がします。奥様とも相談して、株の損切りだと思って解約も検討してみてはいかがでしょうか?

— kinkoの幸せ配当金庫 (@haitoukinko) 2018年10月10日

うん、ジンさんが検討してる記事書いてたの知ってた♪

だからお節介しちゃったw

学長に背中押してもらって良かったね〜(*^^*)— kinkoの幸せ配当金庫 (@haitoukinko) 2018年10月10日

目の前のお金だけでなく、機会損失という将来の運用リターンを踏まえて、お金の損得を考えられるようになっていきたいです。

ではでは。

コメント