今年から3歳児にあがるので、保育料が月7万円→3.5万円くらいに10月から下がる予定。わーい!と嬉しがっているよりも、年間約42万円(今年度は21万円)の貯金余力ができます。

結構大きいですね。旅行でも行こうかなぁと思いつつ、将来の教育費がどのように推移していくかも知っておくことが大事だと思い直しました。

小学校、中学校、高校、そして、大学と教育費のオンパレードです。

調べてみると、私立ってめっちゃ高いですね。庶民の我が家には通わすのって無理だなぁと思うくらい高かったです。

教育費は一人1,000万円~2,000万円超え

教育費は、公立に通わせるか、私立に通わせるかで果てしなく大きく変わります。

もちろん、お金だけではないですが、教育費の負担は今後のライフプランを考えるうえで欠かせません。

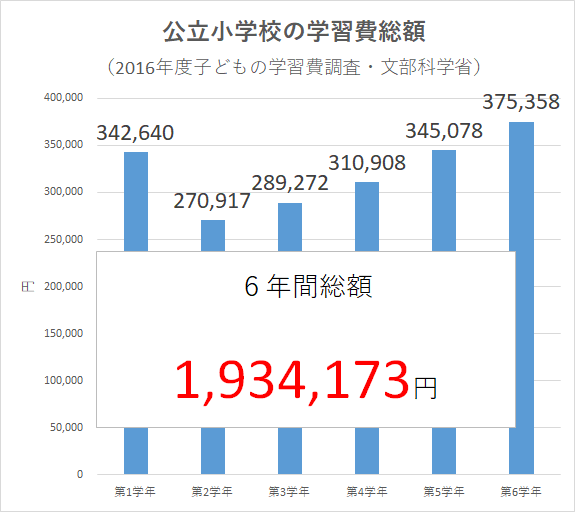

小学校は約200万円~900万円超え

文部科学省の「子どもの学習費調査」によると、公立の場合、年間で約200万円かかります。

毎年、30万円前後のお金が必要になってきますね。

月に戻すと2万円~3万円なので、毎月の収入で対応できそうです。

もし、貯金だけで対応しようとする場合、生まれる月によっても変わりますが、12年間(144月)で考えると、毎月13,432円を積立していけば対応できる金額です。

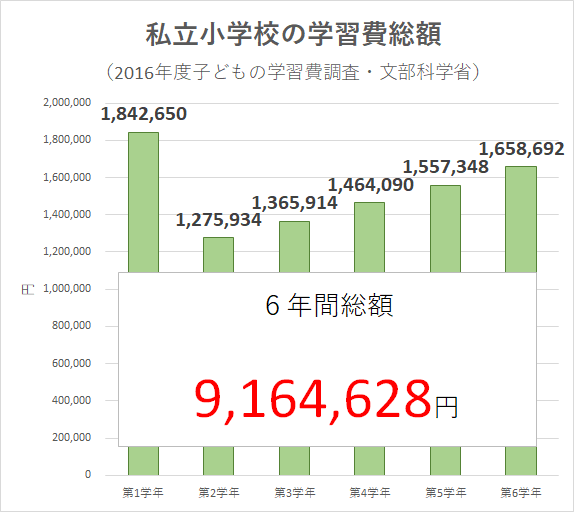

これが私立小学校になると、ガラリと変わりますね。

同じ文科省の統計によると、6年間総額で1,000万円近くのお金が必要です。毎年の貯金だけで対応できるのか不安なくらい高いですね。

12年(144月)で考えると、毎月63,343円の積立が必要です。

毎年の収入と積立貯金を組み合わせて、対応することが必要ですね。

この6年間は、人生でも影響の大きい6年間だと思うし、色々な経験をさせたいです。

この子たちに使う1万円は、私が今使う1万円の数百倍の価値があります。教育費の対応はきちんとして、経験を重視したいですね。

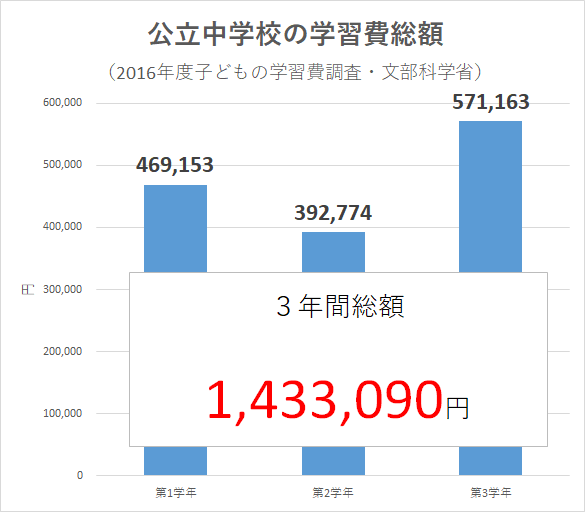

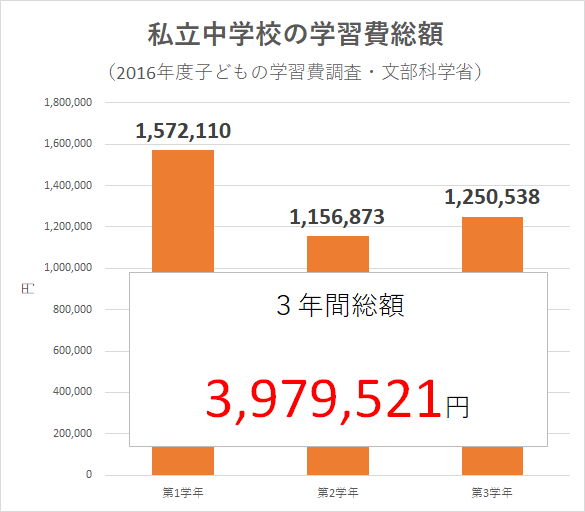

中学校は約140万円~400万円

中学校のデータです。

公立中学校だと3年間で約150万円必要です。年間で見ると50万円前後必要ですが、毎月4万円の積立で対応できますね。

15年間(180か月)で考えると、約8,000円を積立続ければ、対応できることになります。

私立の場合は、3倍とまではいきませんが、2.5倍のお金が必要です。

学校へ支払うお金だけで毎年100万円以上出て行くというのは、インパクトがありますね。

私立から中学というのも選択肢として考えたいところです。

15年間(180か月)で考えると、毎月2.2万円の積立が必要ですね。

さらに積立を上乗せするというのは、かなり厳しいのが現状だなぁ。

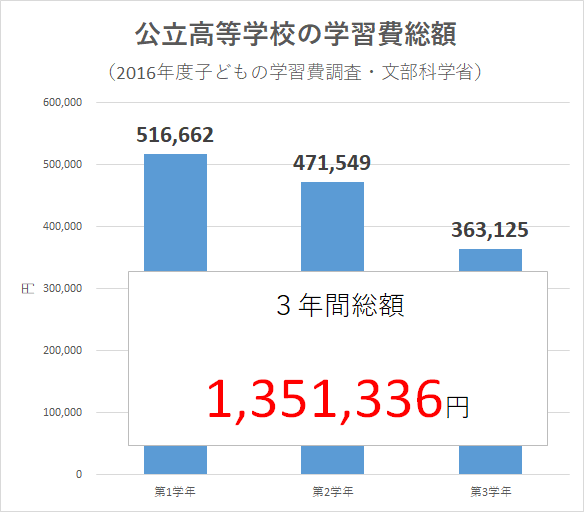

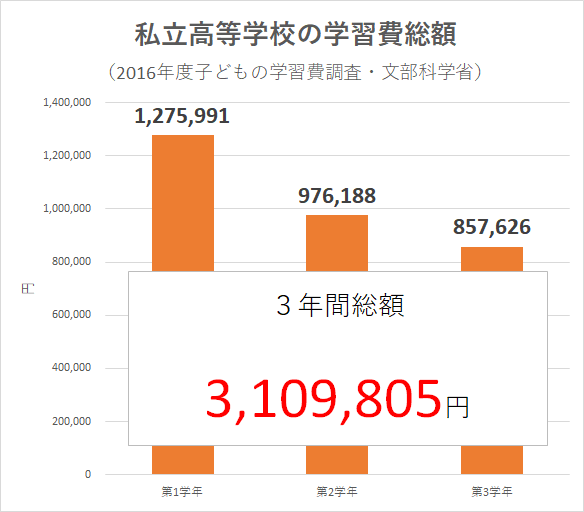

高校は約200万円~900万円超え

自治体によっては、高等教育無償化などもあるみたいですが、公立高校は3年間で約130万円が必要です。

高校3年は、受験費用や塾代、模試代などもかさんでくるので、これは最低限としてそれ以上を覚悟しておくことが必要になりそうですね。

私立になると約300万円が必要です。

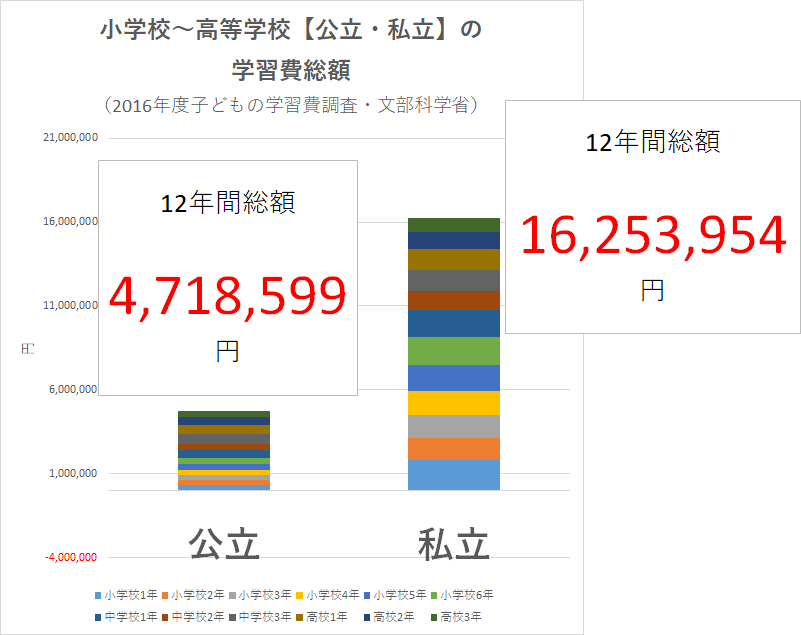

小学校~高校まで 約500万円~1,600万円

小学校から私立に通わせていくと、高校卒業までに1,600万円ですか。鼻血が出そうな金額です。一方、公立の場合は約500万円ですね。

生まれてすぐに積立をする場合、公立は毎月約20,000円、私立は毎月約75,000円を積立しておけば対応できる金額です(18年間、216か月)。

実際は216月もない場合が多いと思うので、もう少し多く積立が必要ですね。

これは、毎年の収入で全く対応しない場合の積立金額。例えば、小学校は貯金を使わず、その年その年の収入で対応・・・ということであれば、積立自体はもう少し減らしても対応できるわけです。

公立の場合は、毎年の収入で対応できそうですので、積立は次の大学費用に充てるってのが無難なストーリーです。

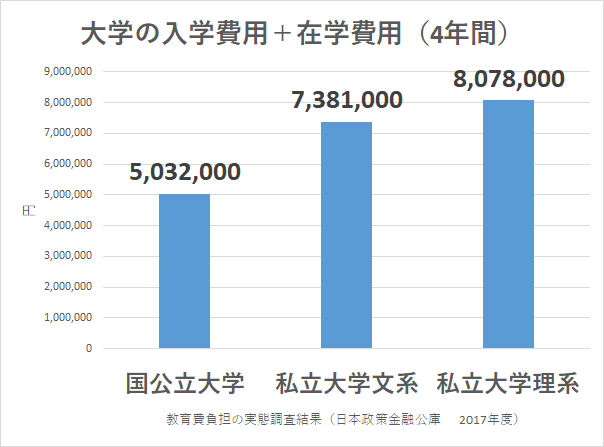

大学費用 約500万円~800万円

大学は最低でも500万円(入学費用+4年間の在学費用)が必要です。

初年度は、入学金などもあるので、約100万円~150万円が必要です(医歯学系は約500万円)【データ:2016年度私立大学入学者に係る初年度学生納付金平均額(定員1人あたり)文部科学省】。

この大学費用を貯金で対応しようと考えると、18年間(216か月)で計算すると、毎月23,000円から38,000円程度必要です。

これが大学費用を考えたときの毎月の貯金額の目安と言えそうですね。

中学卒業までもらえる児童手当に手を付けなければ、所得にもよりますが約200万円貯まる計算なので、それらを加味すれば、もう少し小さい積立額でもいいかもしれません。

教育費は「早く始める」「続ける」が最適解

大きなお金ですが、明日用意してくれ!と言われるようなものではありません。

”時間”という大きな大きな味方がついてくれています。

方法は大きく3つ。

○毎月貯金

○学資保険

○積立投資

貯金は、仕組みづくりが大事ですね。強制的に貯められるようにしておくことで、知らない間に貯まるが理想的です。

学資保険は、強制的に貯金できる仕組みとも言えるので、利用している人は多いですね。我が家も利用していますが、今だったら「入らない」と決めています。

学資保険の多くは、17歳または18歳でお金がもらえる仕組みです。道中(18歳まで)、お金が必要なときに使えない仕組みです(途中解約すると、元本割れもあります)。

それが大きなデメリットと考えます。

それでも学資保険!という場合には、一定年数積み立てると途中解約でも元本割れしないニッセイ学資保険が良さそうです(必ず約款は確認してくださいね)。

≫ 学資保険に加入しないほうがいい3つの理由。解約返戻金は必ず知っておこう。

投資信託も利用したい

お金に働いてもらう方法として、投資信託での運用も考えておきたい。

念のため、教育費積み立ては継続しつつ、投資信託での積立しています。やはり、元本を増やしていきたいので、預貯金だけの積立は避けたいのです。

2018年から”つみたてNISA”も始まっていますし、非課税メリットを活かすことができます。

ジュニアNISAは2023年までの制度なので、するなら早い方がいいと思い、申し込んでいます。いつ、完了するんだろ。

投資信託だけで積立しようとするのは、相場環境によっては目標金額を達成できない可能性もあるので、預貯金+投資信託で積み立てをしていくというのがベターな方法です。

毎月1,000円からでも積立投資できるので(セゾン投信は5,000円)、少額からでも始めておきたいですね。

- ひふみ投信

- セゾン資産形成の達人ファンド

- SBI 中小型割安成長株ファンド ジェイリバイブ(愛称:jrevive)(SBI証券)

- 楽天バンガードVTI(楽天証券)

暴落も気にせず、淡々と続けていける方法です。

≫ 積立投資はどれだけリターンが出るのか?過去の相場を踏まえたシミュレーションツールをご紹介

コツコツ積立で乗り切ろう

浮く予定の保育料は、貯金額の増額に回すことになりそうです。

今の時期に多く貯めておくことで、将来のリスクヘッジになることは間違いありません。

教育費は、「ごめん、用意できないわ」だけは避けたいので、チリツモ貯金を続けていきたい。

データを見ても、毎年の収入からの貯金や、児童手当全額貯金と毎月の貯金でも子どもの選択肢を狭めることなく、お金は対応できそうです。

この仕組みを続けていくことに主眼をおきたい。

≫ 子ども1人3,000万円!実感が湧かないのでステージごとに月額でまとめてみた

毎月3万円積立というのが、どの家庭にも共通する一つの解のように思います。

≫ 子どもの教育費の貯め方はどうする?月3万円貯金が未来を作るカギ

ではでは。

コメント