個人型確定拠出年金iDeCoは、現役時代の節税メリットが大きいことや積立投資の利益が非課税であることで、老後資金への資産形成手段として人気の制度となっています。

我が家も夫婦揃って加入しています。

利用した運用会社は、人気が高く、商品も魅力的だった楽天証券(iDeCo)と SBI証券(iDeCo) とそれぞれ別々に加入しています。

その後に、大手ネット証券の一角である マネックス証券 がiDeCoに参入しました。

今からiDeCoの加入を考えている方は、楽天証券(iDeCo)と SBI証券(iDeCo) に加えて、 マネックス証券 も選択肢の一つにしておくといいでしょう。

そのくらい良い商品を取り揃えてくれています。

運営管理手数料が無料のマネックス証券

まずは、iDeCoの概要を知っておきましょう。

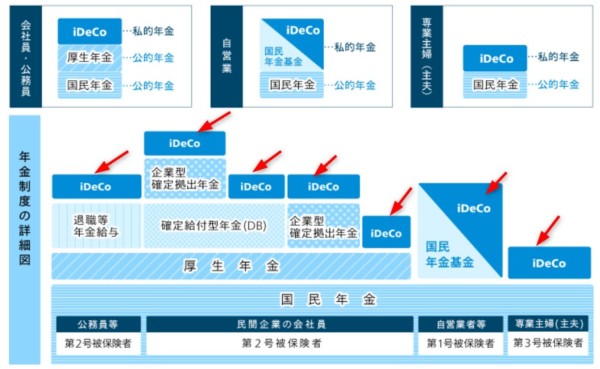

日本の年金は、会社員の場合、国民年金(1階部分)、厚生年金(2階部分)となっていますね。自営業の場合は、1階部分の国民年金のみとなります。

こうした年金制度に上乗せするのがiDeCoです。

出典:マネックス証券

自分で運用するので、もらえる年金額に変動があります。運用するといっても、金融機関が用意している投資信託へ積立てるだけなので、基本的に普段やることはありません。

淡々と続けるだけ、と言った感じです。

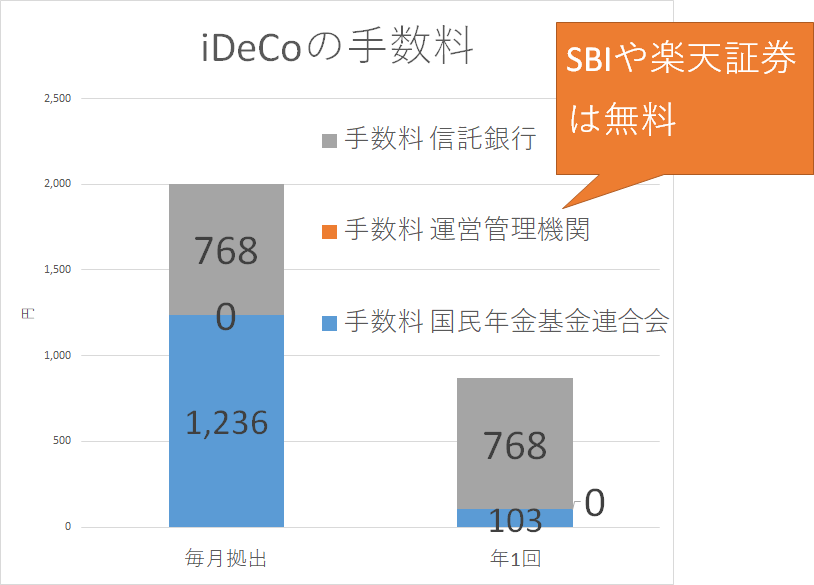

運営管理手数料が無料のiDeCoを選ぼう

普段、銀行口座しか持っていない場合は、口座管理に手数料がかかるというイメージはありませんが、iDeCoの場合は毎年手数料がかかってきます。

それは、国民年金基金連合会への手数料ですね。これは必ずかかってきます。

| 国民年金基金連合会 | 運営管理機関 | 初期費用合計 |

|---|---|---|

| 2,777円 | 0円 | 2,777円 |

また、毎月掛かる費用として、167円必要です。

運営管理機関の手数料を取るところもあります。

| 国民年金基金連合会 | 運営管理機関 | 信託銀行 | 合計 |

|---|---|---|---|

| 103円 | 0円 | 64円 | 167円/月 |

コストはそれだけパフォーマンスを落としてくれますので、手数料無料の金融機関を選ぶのがいいですね。

ローコストの商品が豊富

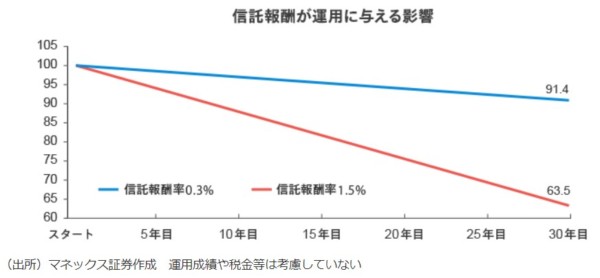

運用する投資信託は、信託報酬というコストがかかってきます。

マネックス証券は、この信託報酬のコストが低い商品を取り揃えているのが、特徴です。

出典:マネックス証券

コストはパフォーマンスを落とす要因なので、できるだけローコストの商品を用意して、運用リターンを上げてもらいたいという思いのようなものを感じます。

信託報酬が高い=悪ということでは決してありませんが(リターンの良いアクティブ投信もあるので)、それでもコストは低いことに越したことはありません。

信託報酬が年0.3%の投資信託と1.5%の投資信託があったとすると年1.2%のコストの差が出ることになります。例えば100万円の運用を行ったとして運用成績を無視すると、1年間だけでも12,000円の差が出ることになりますね。

引用:マネックス証券

市場と同じリターンを狙うインデックスファンドは、ローコストの商品が多いですね。

マネックス証券の取り扱い商品

マネックス証券の取り扱い商品です。

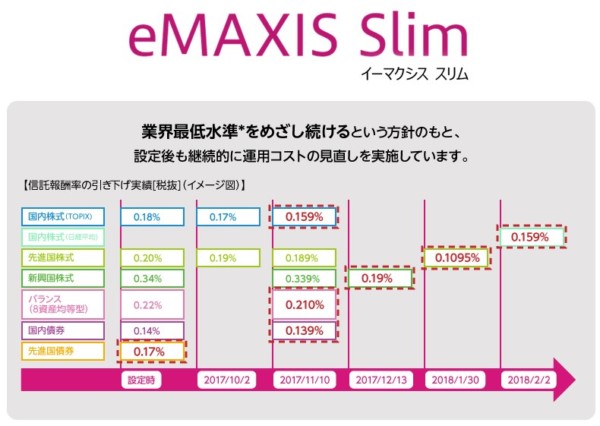

eMAXIS Slimシリーズなど低コストのインデックスファンドを取り揃えているのは強みですね。

ただ、インデックスファンドだけでなく、アクティブファンドも用意しています。

モーニングスター調べで5年年率リターンを調べてみました。まだ、設定して5年経過していないものは「-」になっています。

| 区分 | ファンド名 | 信託報酬 | 純資産(百万円) | リターン(過去5年年率) | シャープレシオ(過去5年年率) |

|---|---|---|---|---|---|

| 国内株式(i) | DIAM DC 国内株式インデックスファンド | 0.167% | 23,988 | 16.45% | 1.07 |

| 国内株式(a) | 日興アクティブバリュー | 1.642% | 2,795 | 18.78% | 1.17 |

| 国内株式(i) | DCニッセイ日経225インデックスファンドA | 0.183% | 1,473 | - | - |

| 国内株式(i) | iFree JPX日経400インデックス | 0.211% | 131 | - | - |

| 国内株式(a) | SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> | 1.620% | 4,146 | - | - |

| 国内株式(a) | スパークス・新・国際優良日本株ファンド | 1.771% | 90,143 | 26.08% | 1.84 |

| 国内債券(i) | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 0.130% | 21,000 | 1.86% | 0.95 |

| 国内REIT(i) | DCニッセイJ-REITインデックスファンドA | 0.270% | 415 | - | - |

| 国内REIT(a) | 野村J-REITファンド(確定拠出年金向け) | 1.026% | 22,287 | 13.13% | 0.74 |

| 海外株式(a) | 朝日Nvest グローバル バリュー株オープン | 1.944% | 54,719 | 14.36% | 0.79 |

| 海外株式(i) | eMAXIS Slim 先進国株式インデックス | 0.118% | 6,426 | - | - |

| 海外株式(a) | ラッセル・インベストメント外国株式ファンド(DC向け) | 1.436% | 6,706 | 15.73% | 1.00 |

| 海外株式(i) | eMAXIS Slim 新興国株式インデックス | 0.205% | 4,418 | - | - |

| 海外株式(i) | たわらノーロード NYダウ | 0.243% | 915 | - | - |

| 海外債券(i) | eMAXIS Slim 先進国債券インデックス | 0.184% | 1,378 | - | - |

| 海外債券(i) | たわらノーロード 先進国債券<為替ヘッジあり> | 0.216% | 2,041 | - | - |

| 海外債券(i) | iFree 新興国債券インデックス | 0.238% | 1,486 | - | - |

| 海外REIT(i) | 三井住友・DC外国リートインデックスファンド | 0.302% | 1,078 | - | - |

| バランス(a) | ラッセル・インベストメント・グローバル・バランス 安定成長型 | 1.231% | 910 | 9.18% | 1.23 |

| バランス(i) | eMAXIS Slim バランス(8資産均等型) | 0.226% | 9,171 | - | - |

区分 i=インデックスファンド、a=アクティブファンド

純資産額が小さいファンドはお金が集まっていないということなので、私なら外します。

インデックスファンドであれば、eMAXIS Slimシリーズは定期的に信託報酬を下げてくれていますので、コストを抑えてパフォーマンスを狙うのにいい商品です。

出典:SBI証券

アクティブファンドであれば、スパークス・新・国際優良日本株ファンドやSBIジェイリバイブのリターンが高いですね。

ローコストバランス型投信

iDeCoは、運用途中で積み立てた資産を売却したり、スイッチングといって乗り換えることも可能です。

売却益は非課税であることも大きなメリットですが、iDeCoは最初に決めた投信をずっと買い続けるというよりは、ライフステージに応じて変更する柔軟さも必要です。

具体的には、年齢が上がるにつれて、リスクを減らしていきましょうということですね。

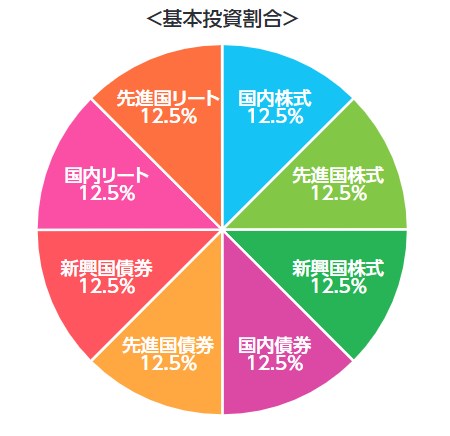

時間分散、資産分散は投資の基本ですが、信託報酬が低く、eMAXISシリーズで8資産に分散投資できるeMAXIS Slim バランス(8資産均等型)は人気の高い商品です。

資料:eMAXISシリーズ

何に投資したらいいか迷ったら場合は、これ1本で解決できるほど良い商品で、投資ブロガーの間でも人気が高いですね。

国内屈指のアクティブ投信

アクティブファンドもリターンの高いものが取り揃えられています。

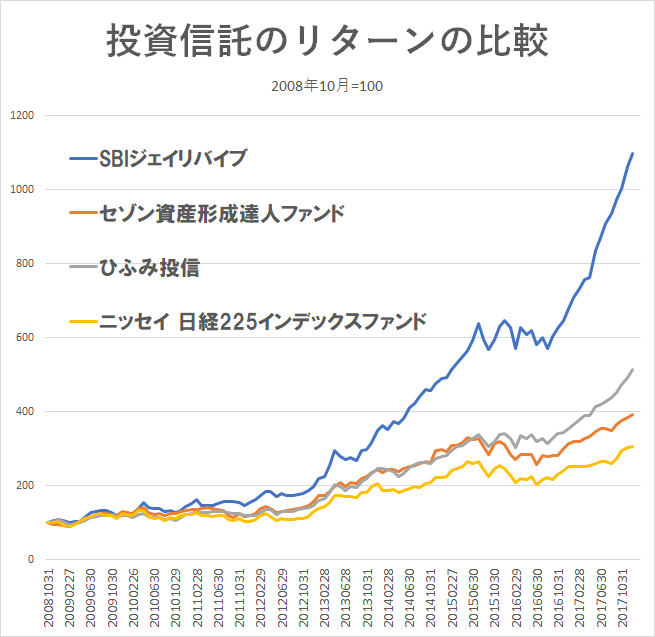

先ほどの商品一覧では、スパークス・新・国際優良日本株ファンドが5年・年率26.08%と非常に高いリターンを叩き出していますが、それ以上にすごいのがSBIジェイリバイブです。

こちらは、年金用のジェイリバイブは設定して日が浅いですが、本家のSBIジェイリバイブは5年・年率38.81%(10年年率だと22.39%)と圧倒的なリターンを誇っています。

(リターンはいずれも2018年3月1日時点)

以前、投資信託のリターンを比較したときに作成したものですが、他を圧倒するリターンの良さです。

我が家は、SBIジェイリバイブに積立投資をしていますし、iDeCoでも利用しています。

マネックス証券の取り扱い商品でも、アクティブファンドを選ぶなら迷わずSBIジェイリバイブを選びます。

SBIジェイリバイブについて、「ひふみを凌駕する「SBI中小型割安成長株ファンド ジェイリバイブ」というアクティブファンド」の時に調べたリターンを載せておきます。2017年12月31日時点です。

- 過去1年 62.11%

- 過去3年(年率) 31.00%

- 過去5年(年率) 40.76%

- 過去10年(年率) 20.29%

インデックスである日経225(ニッセイ日経255インデックスファンド)との比較です。

- 過去1年 20.96%

- 過去3年(年率) 10.92%

- 過去5年(年率) 18.67%

- 過去10年(年率) 5.63%

このところの株安で、ややパフォーマンスは落ちていますが、それでも十分なリターンです。

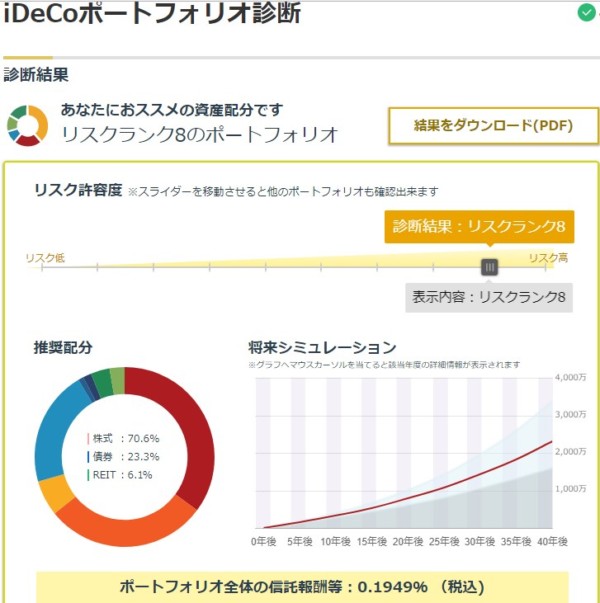

マネックス証券iDeCoはロボット診断してくれる

とっても簡単な質問に答えるだけで、iDeCoポートフォリオ診断をしてくれます。

出典:マネックス証券

ただ、簡易なものなので、参考程度にとどめておくべきでしょう。

このとおりやれば大丈夫!というわけではないですが、参考にはなります。

iDeCoで準備をしておこう

将来の不安ばかり悲観しても良くありませんが、今使うお金を重視していくためにも、将来の備えは必要です。

iDeCoは、60歳まで引き出せないというデメリットはありますが、大きなメリットもあります。

○現役時代の節税メリット

○運用益の非課税メリット

○受取時の税優遇メリット

公務員や会社員など雇用形態によって、年間積み立てられる金額の上限は変わってきますが、最低月5,000円(年60,000円)からでも始めることができる制度です。

40歳という年齢を近く感じたときには、加入に向けた具体的な検討をしておくといいでしょう。

いきなり大きな資産を作ることはできませんが、20年、30年という時間を使って、資産形成していく手段はあります。

愚直に淡々と積み立てを続けていくことで、いわば強制的に積み立てられるものなので、メリットのある制度だと感じます。

マネックス証券の取り扱い商品は、取り扱い商品数は少ないですが、インデックスファンド、アクティブファンドともに厳選したファンドを取り揃えている印象を受けます。

インデックスファンドであればeMAXISシリーズ、アクティブファンドであればSBIジェイリバイブが良さそうです。

人生100年時代と言われます。

早めの準備が資産形成につながるので、まずは資料請求をしておきましょう。

主要ネット証券であれば、運営管理コストを安く済ませ、取扱商品も充実しています。

ではでは。

≫ マネックス証券

コメント