将来の年金資産の増加と現役世代の減税を見込んで、個人型確定拠出年金であるiDeCo(イデコ)に加入しています。

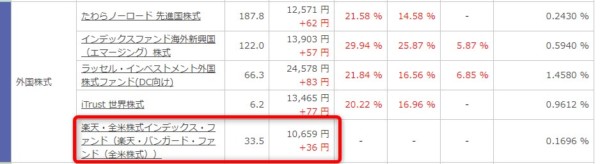

証券会社の口座管理手数料が無料の楽天証券を利用していますが、楽天証券ではインデックスファンドでの全米市場に連動するファンドと全世界株式市場に連動するファンドの投資信託をiDeCoでも取り扱うことになりました。

- バンガード・トータル・ストック・マーケットETF(VTI)に投資する「楽天・全米株式インデックス」 信託報酬0.1696%

- バンガード・トータル・ワールド・ストックETF(VT)と世界中に投資する「楽天・全世界株式インデックス」 信託報酬0.2396%

いずれも、必ずかかってくるコストである信託報酬が0.3%以下と激安です。

iDeCoでの取り扱いで、選択肢が増えますね。

すでに私のように始められている方は、スイッチングという方法で組み入れ商品を変えることができます。

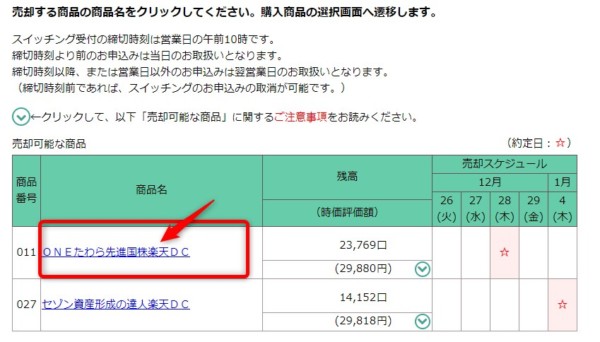

楽天証券でのスイッチング

スイッチングは、積立をしている商品Aを売却して、商品Bを買うという方法です。

投資信託の入れ替えができるわけです。

出典:楽天証券

私の場合で言えば、セゾン資産形成の達人ファンドとインデックスファンド(MSCIコクサイ、たわらノーロード 先進国株式)で積み立てをしているので、それらを売って、楽天・全米株式インデックスファンドを購入するということになります。

「注文」→「保有商品の入替」でスイッチングをすることができます。

楽天バンガードを取り扱う23日以降にスイッチングする予定です。

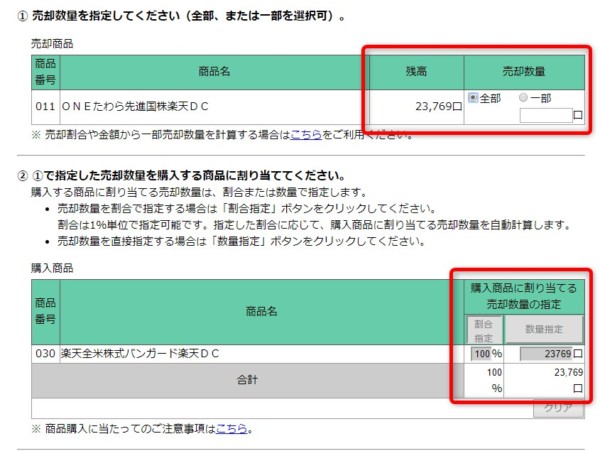

取扱い開始されましたので、スイッチングをしてみました。5分もかからずすることができます。

保有している商品のうち、スイッチング(売却する)する商品を選びます。

楽天全米バンガードにすべて変えるため、すべて売却にしました。

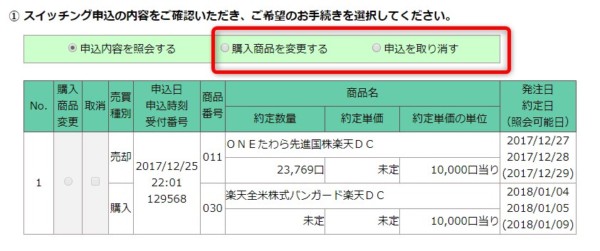

これでスイッチングは完了です。

一度申し込みをしても、「商品の変更」「申し込みの取消は可能」なのでご安心ください。

このあと、「掛け金の配分変更」を必ずしておきましょう。この設定を忘れると、次の積立のときに元のファンドで購入されます。

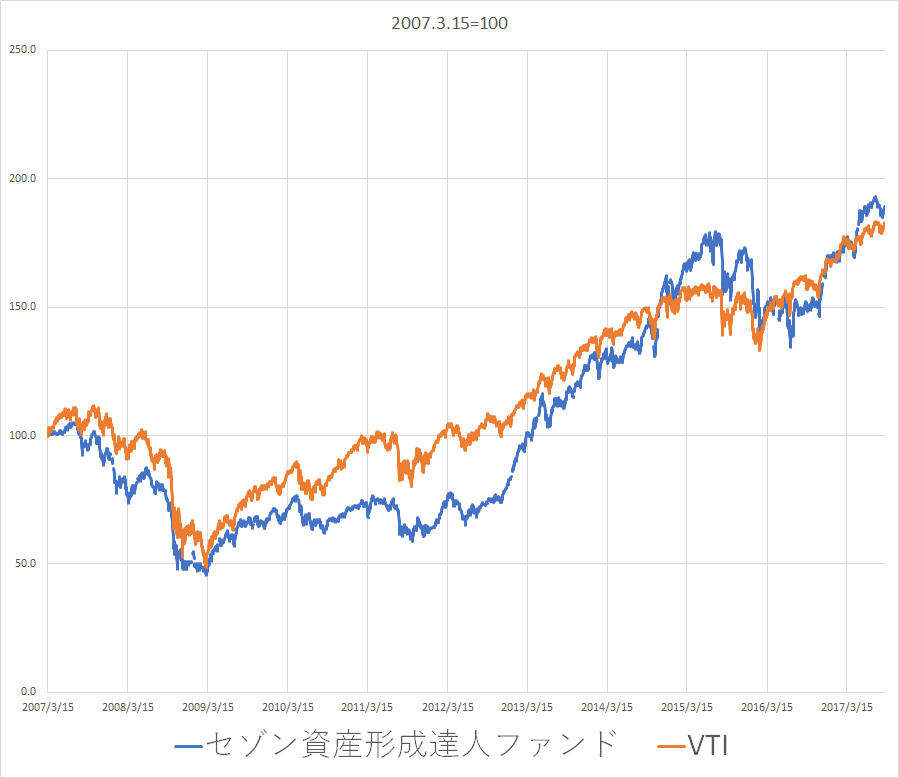

ところで、楽天・全米株式インデックスが連動するVTIの実力について見ていきましょう。

楽天・全米株式インデックス(VTI連動)がいいの?

楽天全米株式はVTIと連動するものですが、楽天のファンド自体は設定して日が浅いのでデータが乏しいです。

そこで、本家のVTI(ETF)のデータをinvesting.comから取得し、セゾン資産形成達人ファンドと比較してみました。

いずれも、csvで株価あるいは基準価格のデータを無料で取得することができます。investing.comは会員登録が必要です。

こうしたファンドの比較は、どこで区切るかによって変わってきます。

いずれも10年単位で見ることができたので、それなりの比較にはなるでしょう。

2007年3月15日にセゾン投信は産声をあげましたので、そこを100とした場合の推移です。

2017年12月15日時点では、ほぼほぼ同じような動きをしているように見えますが、切り口を変えてみるとなかなか面白いので見ていきましょう。

リーマンショックのときは同じように下落

100年に一度といわれるほどの大暴落したリーマンショックの際には、同じように下がっていますね。震源地であった全米の株式市場に連動する分、VTIのほうがやや急降下しています。

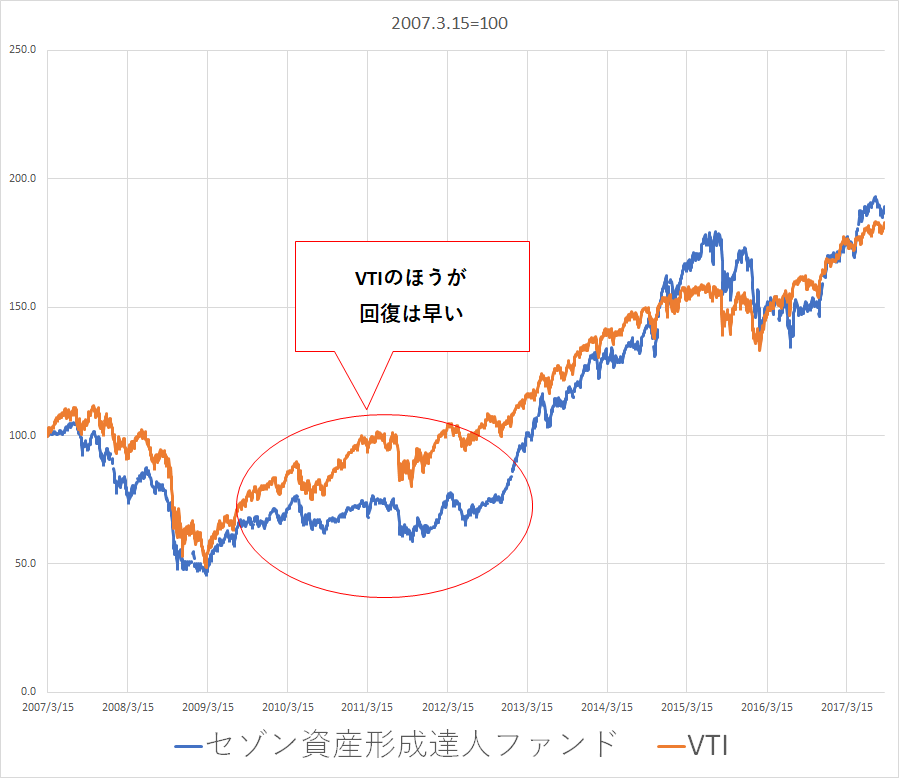

回復が早かった全米株式市場

そのあとの回復を見てみると、VTIのほうが早いですね。

iDeCoは出口である受け取り時が大事なので、回復が早いほうがいいですね。

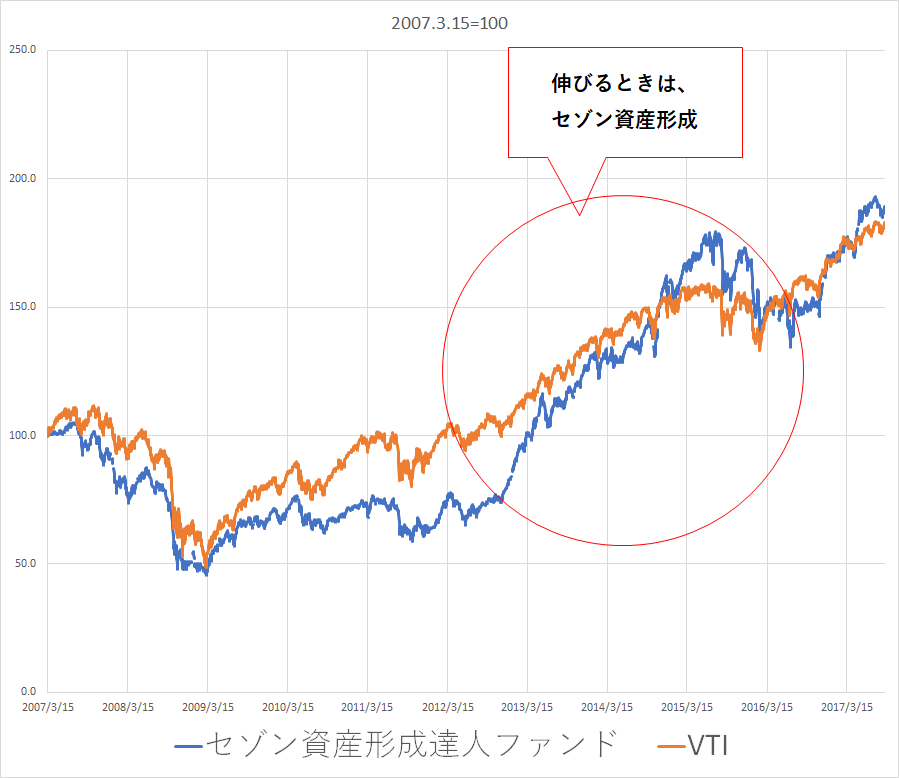

上昇ピッチが早かったセゾン資産形成達人ファンド

もう少し切り口を見てみると、セゾン資産形成達人ファンドのほうが上昇するときはピッチが早いことが分かります。

2007年からの比較でみると、10年で両ファンドとも2倍ほどに上昇していますが、その道中はいろいろとありますね。

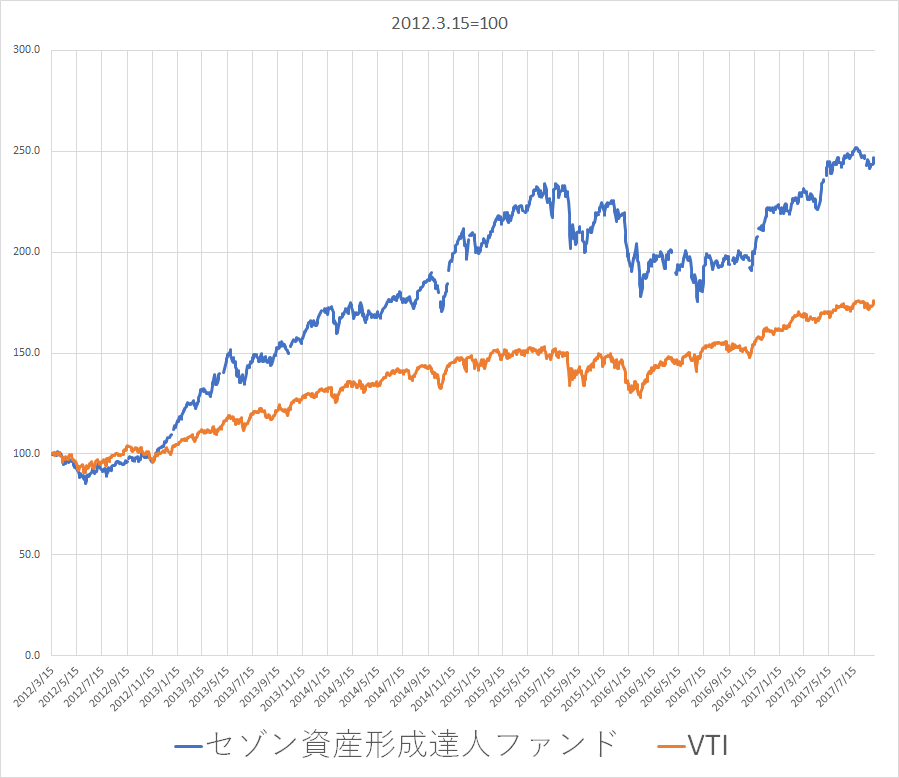

「ファンドの比較はどこで区切るか」をさきほど言いましたが、5年で見てみると「セゾン資産形成達人ファンド」のほうがパフォーマンスはよくなっています。

「ファンドの比較はどこで区切るか」をさきほど言いましたが、5年で見てみると「セゾン資産形成達人ファンド」のほうがパフォーマンスはよくなっています。

出口の時にこうしたこと状態であれば、より年金資産が増えることを意味しますね。

iDeCoは始める年齢にもよりますが、20年、30年という単位で淡々と積み立てていくものです。

そして、普通の積立と違って、出口(60代)が決まっているiDeCoの場合は、コストを抑え、インデックスファンドで実践するのがいいのかもしれませんね。

スイッチングもできるので、アクティブファンドと組み合わせ、今のような株高時にはインデックスファンドに振り替えるというのも選択肢です。

楽天証券は、年金の受け取り回数や時期がもっとも充実しています。

≫ 個人型DC(iDeCo)・「年金」の受け取り方は証券会社で違うのでまとめてみた

iDeCoは少額でも実践すべき

iDeCoを加入するかどうか、60歳まで引き出せないデメリットがあるなか、迷っている方もいると思います。

我が家も随分と悩みましたが、少額でもいいので始めることにしました。

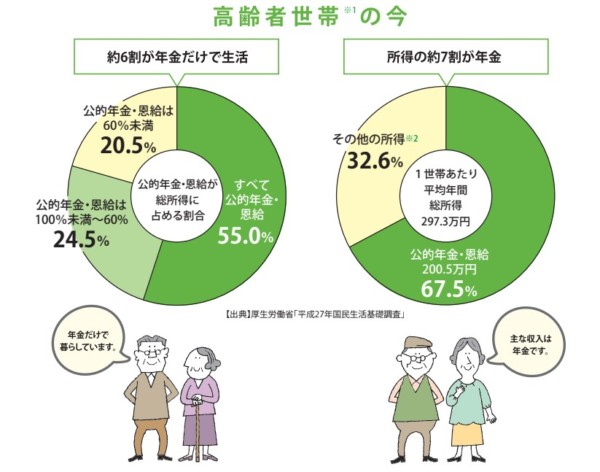

高齢者の収入は年金が7割

今の高齢者の収入は、「高齢者の収入の7割が年金頼り。私たちは「時間×制度」を使って収入源を作っていく」にもあるように、

年金収入が7割を占めます。

出典:厚生労働省「知っておきたい年金のはなし2017年8月1日」

年金収入が大きな収入源ということが分かります。

給料収入が大きな収入源である私たち会社員と同じように、退職した後は年金に変わるのです。

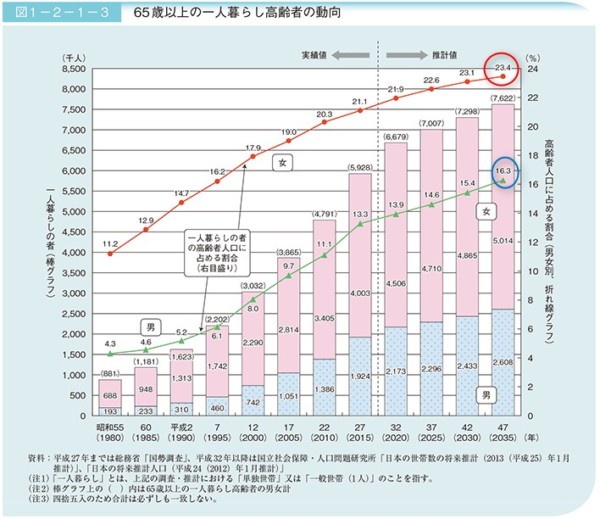

1人暮らしが増えている

核家族が進んでいるので、子どもと同居する人は少なくなっています。

そして、一人暮らしの高齢者も増えています。

2035年には、女性は4人に1人、男性は6人に1人が一人暮らしです。

出典:H29高齢社会白書

女性のほうが今でも多いですが、女性のほうが長生きしているからでしょう。

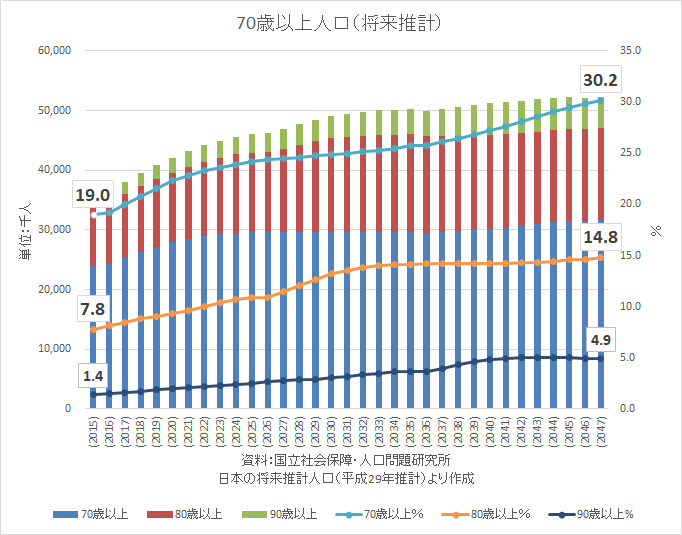

30年後は3人に1人が70代

今も高齢社会ですが、私たち30代が高齢者になる30年後には、なんと

3人に1人が70代

という時代です。

末恐ろしい時代です。

先日、平日に休みを取る機会があったのですが、待ちに出ると高齢者が多いです。ホント多い。そして、一人が多い。今でも多いと感じますが、自分たちがそうなるときには、もっと多いのです。

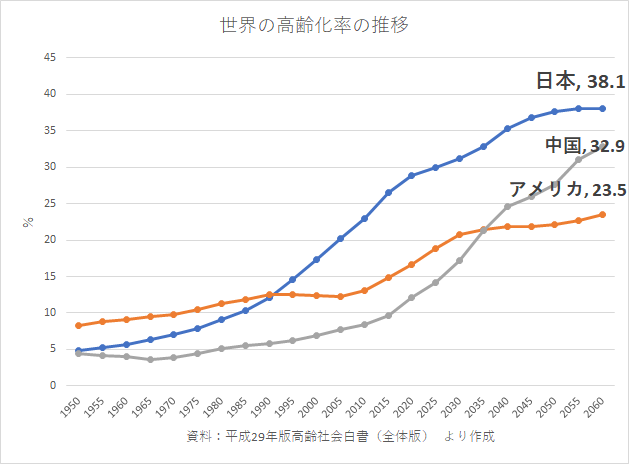

日本は高齢社会のトップランナー

日本の高齢化はすさまじいスピードです。

晩婚化、未婚化も増えて少子化が加速しているので、より一層加速します。

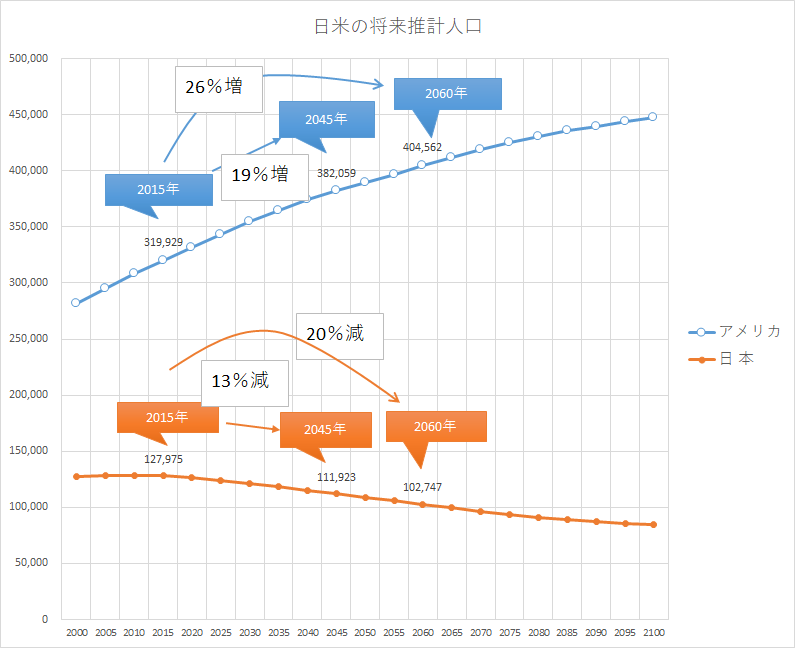

中国もこの先急激に上がっていきますが、アメリカは45年後の2060年で23.5%と予想されています。

それでも、今の日本より高齢化は進んでいなのです。

高齢化率が上がるアメリカですが、人口は増え続けます。一方、日本は高齢化の上昇+人口減のダブルパンチ状態です。

資料:国立社会保障・人口問題研究所より作成

投資先も全米市場に目を向けた運用が大事だということがこれだけでも感じます。

人口が多いことはいいことです。売る人、買ってくれる人がいるというわけですから。

iDeCoを取り組もう

日本の高齢化は止まりません。この先、そのスピードが落ちることはあっても、止まることはありません。

私たちが老後になるときには、厳しい時代の入り口です。

iDeCoは、すこしでも年金資産を増やすための制度です。そして、現役時代はその掛け金が所得控除という形で節税できます。

つまり、手取りが増えるわけです。

厚生労働省の予測によると、介護保険が始まった2000年当時は3.6兆円だった介護保険総費用は、2025年度には21兆円にもなります。

介護保険料もどんどん上がっています。

- 月額2,911円(2000~2002年度)

- 月額5,514円(2015~2017年度)

- 月額8,165円(2025年度、見込み)

となっています。

増税やこうした保険料の増額による手取り減は、目に見えています。

少しでもiDeCoなど節税制度を利用して、手取り減への対策をしたいものです。

また、資産を増やして、子どもたちにも引き継げるようにしたいというのが最近思うことです。

私たちの子どもはもっと厳しい将来なんだから。

iDeCoは楽天証券(iDeCo)一択でいいのではないだろうか。

ではでは。

コメント