個人型確定拠出年金iDeCo(イデコ)は、節税効果が非常に高い金融商品です。

ざっくりいうと、自分年金を作るための制度です。

人口減少、長寿化に伴って、将来の国の年金財政がひっ迫することが予想されますので、国も自分年金を作ってもらおうと「税制面で有利な」制度を設けています。

それが、iDeCoです。

節税効果の高いiDeCoで、我が家も夫婦揃って加入しています。

その節税効果は、源泉徴収票から読み取れるのでしょうか。これから加入される方も知っておきましょう。

源泉徴収票で見るべきところ

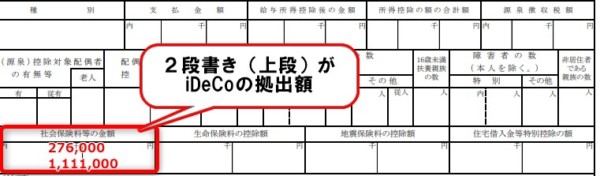

源泉徴収票を受け取ると、次のような様式になっているかと思います。

その欄に「社会保険料等の金額」を確認してみましょう。

iDeCoに加入し、掛け金を支払っている場合、2段書きになっています。

月23,000円×12か月積立をしていれば、276,000円となっていますね。

公務員の場合は、月12,000円が上限ですので、12か月積立をしていれば、144,000円となっています。

iDeCoに加入していない場合は、上段は「0円」になります。

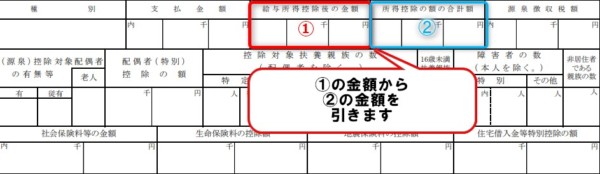

まず、源泉徴収票からは節税額はすぐに分かりません。

計算が必要です。

所得税率を確認しよう

源泉徴収票の

「給与所得控除後の金額」

から

「所得控除の額の合計額」

を差し引きます。

課税される所得金額が導きだされますので、所得税率を確認します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

課税所得「330万円を超え 695万円以下」に該当すれば、

税率は20%

というわけです。

年収600万円であれば、税率20%の方が多いでしょうから、

276,000円×20%=55,200円

が節税できた金額というわけです。

さらに、住民税10%が節税できますので、27,600円が節税できます。

所得税と住民税を合わせて、82,800円が節税額

となるわけですね。

住民税は、6月から12か月間にわたって安くなります。

毎月23,000円を積立していれば、毎年これだけ節税できるわけなので、かなり大きな節税メリットがありますね。

無事、節税が確認できれば、実感が湧いてやっぱりうれしいものですね。

また、会社員や公務員は、年末調整でその節税を実現できるので、手間もいりません。

確定拠出年金iDeCoの節税メリット

iDeCoは、自分年金のための制度ですので、60歳まで引き出せません。

このため、20代など60歳まで時間がある方は、自己投資などほかにお金を回したほうがいいでしょう。

ただ、40歳前後になれば、残り20年間程度ありますので、iDeCoを利用することを検討すべきです。

iDeCoのメリットは、3つあります。

- 掛金支払い金額の全額所得控除

- 運用売却時の利益が全額非課税

- 受け取り時の一定額が非課税

iDeCoに加入しても、節税にならないんじゃないの?なんて疑問に思われる方もいるかもしれませんが、ガッツリ節税できます。

一つ目の、「掛金支払い金額の全額所得控除」は、さきほど『源泉徴収票』で確認んできたように、毎年、節税できますのでメリットが大きいですね。

運用売却益に対する利益は、譲渡所得税20%がかかります。

これが非課税なので、運用益が大きくなるほどにメリットがありますね。

最後は、受け取り時です。

つまり、年金として受け取るときですね。

【退職金の所得控除】

- 拠出期間が20年間まで(年数×40万円)

- 拠出期間が20年を超えたとき(800万円+年数×70万円)

受け取るときにも、多くの方が非課税になるのではないでしょうか。

退職金が多かったりすると一部課税は出てくるかもしれません。それでもメリットのある制度ですね。

これからiDeCoを始めるなら大手ネット証券が便利

我が家は、

- 夫が 楽天証券(iDeCo)

- 妻が SBI証券

を利用しています。

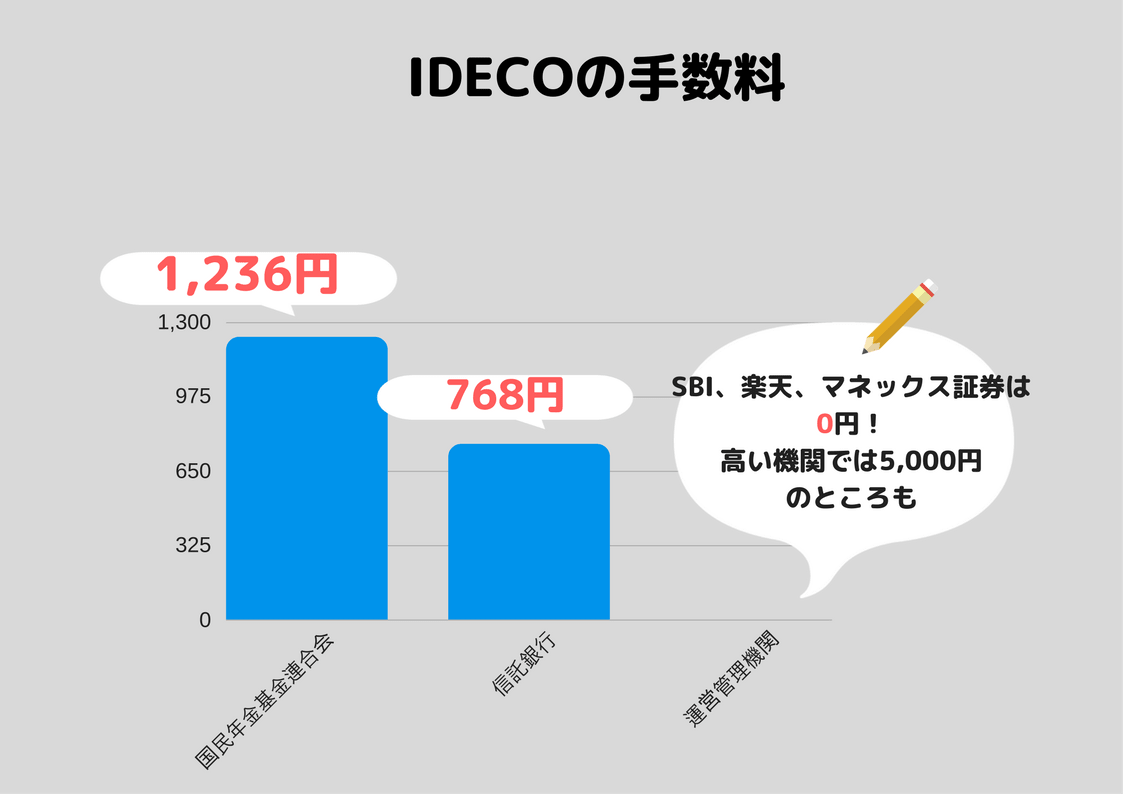

iDeCoは国民年金基金連合会、信託銀行、運営管理機関と3つのコストがあります。

この「運営管理機関」は、証券会社によって変わってきます。

少しでもコストを抑えるために、 楽天証券(iDeCo) や SBI証券 を選んでおくといいでしょう。

商品ラインナップもローコストなインデックス投信が用意されていますので、長期間積立していくのに適しています。

SBI証券 は、ネット証券最大手で最も使いやすいです。迷って特にこだわりがなければ、SBI証券がいいでしょう。

SBI証券のiDeCoは、「オリジナルプラン」と「セレクトプラン」の2つのプランがあります。

これからiDeCo口座を開設するのであれば、「セレクトプラン」のほうがローコスト商品も多いですので、おすすめです。

公式 SBI証券

楽天証券は、年金受け取り時の「出口」の選択肢が豊富です。

年金受け取り期間が「5年から20年」の間で1年刻みで設定できるので、最長80歳まで運用できますね。

公式 楽天証券(iDeCo)

投資は長期運用が大事です。

この点、iDeCoは「現役時代の節税メリット」を享受しつつ、じっくりと腰を据えて投資できます。

メリットの大きい制度ですので、自分年金を作りつつ、投資に慣れることもできますね。

まずは始めてみましょう。

ではでは。

コメント