楽天証券で個人型確定拠出年金(iDeCo(イデコ))に加入しました!

申請してから3ヶ月くらいかかりましたね。思ったよりも時間がかかります。

確定拠出年金年金のメリットは主に3つあります。

● 掛け金全額が所得税や住民税の控除の対象

節税額は、税率を掛けた金額が節税になります。

● 運用益が全額非課税

通常、投資の運用益には20%の税金が掛かってきますが、それが非課税となるので大きなメリットですね。

● 受け取り時に税制優遇

受け取る際に、年金か一時金によって税金が優遇されます。

65歳までの長い期間があります。

その時間を活用して、運用して老後資金を作る方法です。

運用という言葉からは、投資商品を選ぶイメージがありますが、定期預金でもできます。

掛け金は控除され、税金が安くなるので、利用したいものとも言えますね。

運用管理手数料が0円と無料の楽天証券(iDeCo)で口座を開設しました。

どんな運用商品を選んだのか?

楽天証券で始める個人型DC(iDeCo)

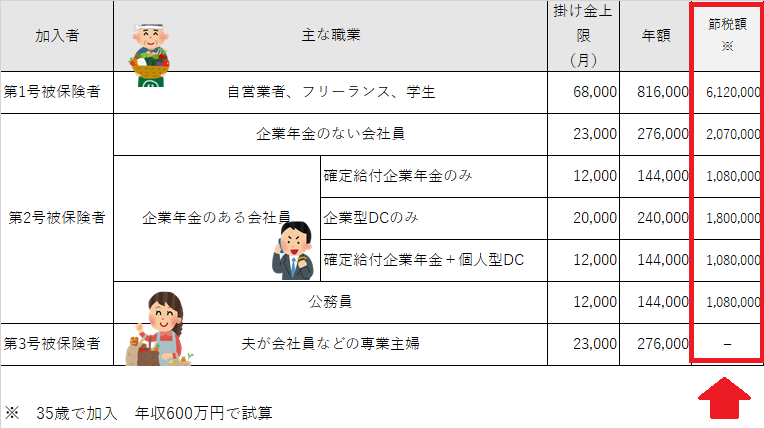

毎月の掛け金は、職業によって変わります。

12,000円から68,000円と幅がありますが、勤め人であれば12,000円~23,000円が掛け金の限度額となりますね。

掛け金は上限額いっぱいに設定する必要がないので、無理なく毎月10,000円で設定してみました(最低掛け金は5,000円で、年途中に1回変更も可能)。

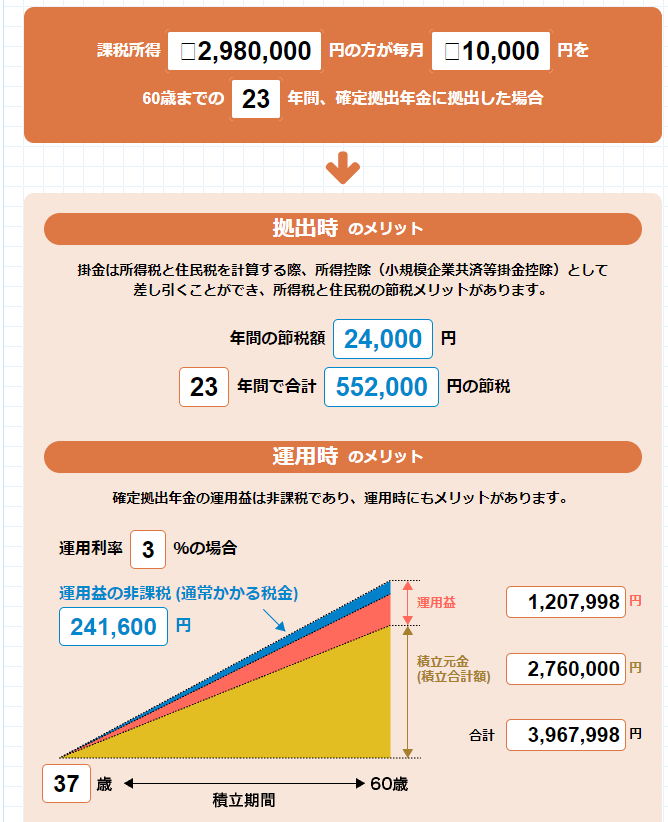

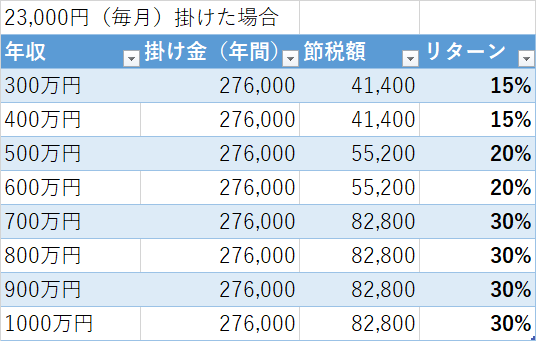

年収600万円の場合、月額掛け金10,000円で、年間24,000円が節税額となります。

23年間で50万円以上の節税になりますね。

出典:楽天証券

また、楽天証券(iDeCo)は SBI証券(iDeCo) と同様に、口座管理手数料が無料です。

以前は、30万円以上などの場合は無料だったので、積立当初は手数料がかかっていました。

積立当初から手数料が無料になるのが大きいですね。

仮に、毎月500円の口座管理手数料が発生する金融機関でiDeCoに加入すると、30年の間で18万円もの口座管理手数料がかかってしまいます。

大きな支払いですね。

それが、 SBI証券(iDeCo) や楽天証券(iDeCo)であればこの金額が0円となり、とっても大きいですね。

楽天証券で選んだ投資商品

楽天証券での運用商品を決めました。

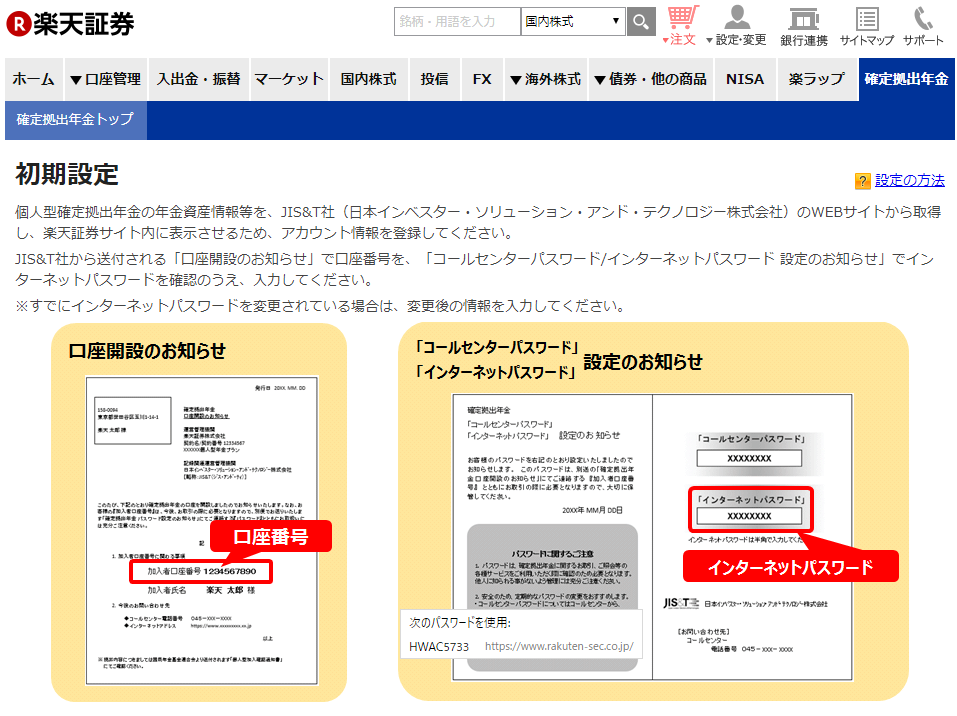

楽天証券は、口座開設のハガキにパスワードが記載されていますので、加入者番号とそのパスワードを打ち込めば、確定拠出年金の管理画面にログインすることができました。

出典:楽天証券

自分で運用商品をどう選んでいいのか分からない場合は、

- 元本確保型

- 安全重視型

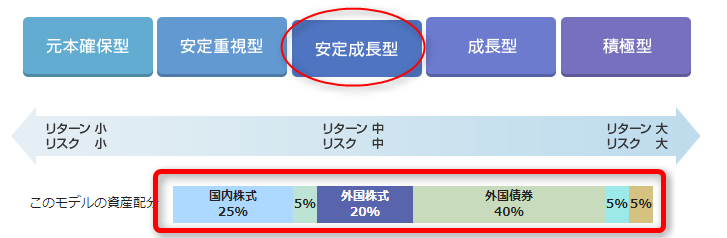

- 安定成長型

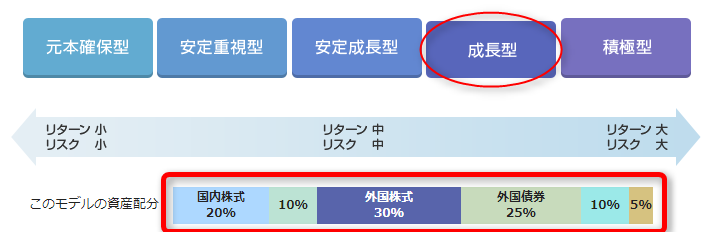

- 成長型

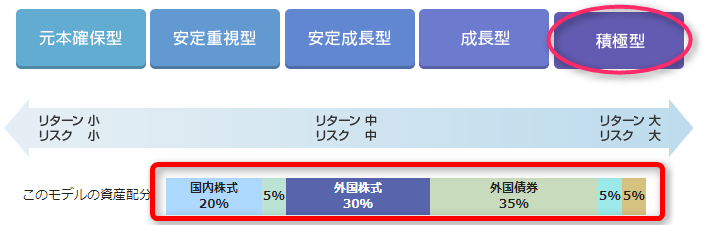

- 積極型

の5つを選ぶと、それぞれの資産ポートフォリオを参考に出してくれます。

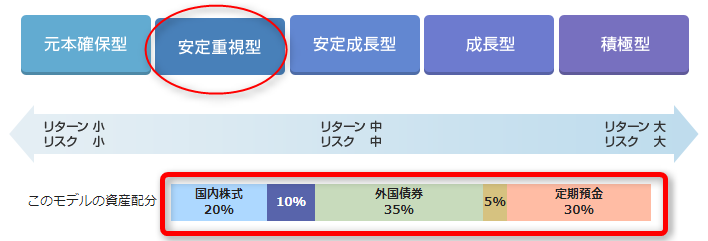

安全重視型

出典:楽天証券

安全重視型は、外国債券や定期預金の資産割合が多くなっています。

安定成長型

出典:楽天証券

安定成長型になると、外国株式の割合が増えていますね。

成長型

出典:楽天証券

成長型は、さらに外国株式の割合が増えています。一方、国内株式の配分は少し下がります。

積極型

出典:楽天証券

最後が積極型です。

外国債券の割合が増えています。為替リスクをより多く取る資産配分ですね。

資産配分を選ぶ際には、このように資産タイプ別に商品が出てきますので、それに応じて配分割合を決めていくことができます。

出典:楽天証券

かなり簡単に利用することができました。

楽天証券の特徴はセゾン投信があること

楽天証券の特徴のひとつは、セゾン投信が用意されていることです。

人気が高いのは、バランス型ファンドであるセゾン・バンガード・グローバルバランスファンドですが、私は

セゾン資産形成の達人ファンドのほうが好きなのでこちらで積立をしています。

2009年10月28日を100とした場合のパフォーマンス推移です。比較したのは、eMAXIS先進国株式インデックスです。

バンガードグローバルファンドのパフォーマンスが見劣りしますね。

青色線のセゾン資産形成達人ファンドのパフォーマンスがいいんです。

コストの低いインデックスファンドは、やはり強みがあります。

セゾン資産形成達人ファンドと先進国株式インデックスファンドとだけ比較するとこんな感じです。

我が家が選んだのは、この2本です。

債券クラスへの投資は行わず、株式オンリーにしたかったので、このようになっています。

○セゾン資産形成の達人ファンド 資産割合50% 信託報酬1.55%

○たわらノーロード 先進国株式 資産割合50% 信託報酬0.243% ⇒「楽天・全米株式インデックス」 信託報酬0.1696%に変更

家族の分はSBI証券で始めていますが、そちらも株式オンリーです。

≫ 年4万円節税に。SBI証券・確定拠出年金で運用。長期積立で老後資金を作る

老後資金の準備に活用しよう

確定拠出年金は、老後資金を個人でも形成しやすいように、制度がつくられています。

毎月23,000円の掛け金は、所得税や住民税を安くしてくれますので、それだけでもメリットがあります。

また、運用益も非課税という特典もあるので、資産形成に向いている商品です。

デメリットは、60歳まで引き出しができないため、無理のない範囲で積み立てていくのがいいですね。

最低金額は月5,000円となっています。

月23,000円で積立を開始したけど、しんどくなってきたので5,000円に下げるということもできます。

我が家も迷いに迷いましたが、夫婦そろって加入することにしました。

きっかけがないとなかなか踏み切れずに、ずっと先延ばしになりそうだったので、楽天証券(iDeCo)やSBI証券(401K) が口座管理手数料を無料にしたのを機に資料請求し、口座を作ることにしました。

あとはほったらかしで、毎月タンタンと積立をしていくだけです。

制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできますね。

人口減少社会の日本。将来は、賃金の減少に加えて年金の減少なども考えられます。

子どもに迷惑をかけず、自分たちの資金は積立できちんと貯めておきたい。

自分でできる準備は、少しでも始めておきたい。

そう思い始めました。

楽天証券では、楽天バンガード・ファンド(全米型)という全米に投資するすばらしいファンドができましたね。

iDeCoは楽天証券(iDeCo)に選んでよかったです。

ではでは。

コメント