30代も半ばを過ぎ、老後資金の積み立てをすこーーし意識するようになってきました。

それでも25年くらい先なので、貯めなきゃいけないという実感はほぼゼロですが。

どちらかというと『まぁ、なんとかなるだろ』くらいの勢いです。

ただ、実感ゼロというのが少し危ないんじゃないかなと思い、強制的に貯めることを決意しました。個人型確定拠出年金、いわゆるiDeCo(イデコ)を利用することにしたのです。

最大のデメリットは、年金資産の運用なので、60歳まで引き出せないことです。

このため、無理にする必要もないのです。老後よりも今が大事。その感覚はとてもよく分かります。

もちろんそうです。

目の前にお金を使わなければならないときに、使えないお金を持っていても意味がないですからね。

それでも、我が家がiDeCo(イデコ)に加入した理由を備忘録的にまとめておきます。

確定拠出型年金(iDeCo)の魅力

2017年から専業主婦(夫)も含めて、だれでも加入できるようになった個人型DC(確定拠出型年金(iDeCo))。

新聞報道などによると、確定拠出年金(iDeCo)に入る人が急増しているようです。

確かに、認知度アップの効果は大きいでしょうし、将来への不安から積み立てておこう!と思う人も多いんだと思います。

iDeCo(イデコ)の費用

iDeCo(イデコ)は、初期費用として2,777円は必ずかかります。

運営管理機関は、SBI証券、楽天証券(iDeCo)、

大和証券、

マネックス証券などでは無料となっています。

| 国民年金基金連合会 | 運営管理機関 | 初期費用合計 |

|---|---|---|

| 2,777円 | 0円 | 2,777円 |

また、毎月掛かる費用として、167円必要です。

| 国民年金基金連合会 | 運営管理機関 | 信託銀行 | 合計 |

|---|---|---|---|

| 103円 | 0円 | 64円 | 167円/月 |

運営管理機関によっては、手数料を取るので、注意が必要です。

コストが高くて、iDeCo(イデコ)のメリットを相殺とまでは行かなくても、打ち消してしまうからです。

仮に、毎月500円の口座管理手数料が発生する金融機関でiDeCoに加入すると、30年の間で18万円もの口座管理手数料がかかってしまいます。大きな支払いですね。

それが、SBI証券であればこの金額が0円となり、とっても大きいですね。

iDeCo(イデコ)のメリット

iDeCo(イデコ)のメリットは主に2つ。

ひとつは、掛け金額が所得控除になるので、節税になること。

もうひとつは、運用益に対して譲渡所得税20.315%が掛からないこと。

つまり、税金が安くなってお得!ってことです。

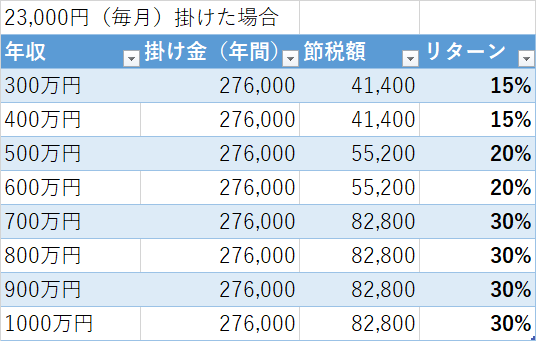

月額23,000円の場合、年間の掛け金上限額は276,000円となります。

年収500万円だと、所得税と住民税で年間55,200円安くなる計算です。

iDeCo(イデコ)の利用は、投資信託ではなく定期預金でもいいので、このリターンをリスクゼロで実現できるのはいいですね。

※節税額は、扶養家族や住宅ローン控除などによって変わります

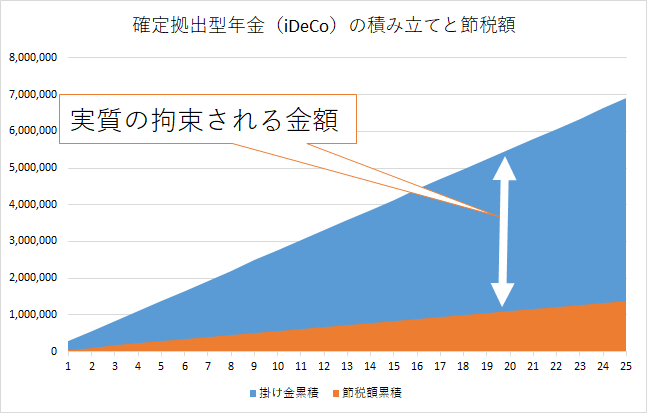

月額23,000円を25年間積み立てた場合、6,900,000円貯まることになります。

これに加えて、運用益が加味されるわけです。

ただ、この金額は60歳まで引き出せないので、拘束される金額です。

25年間積み立てた690万円が拘束されるかというと実質は違いますね。

さきほどの毎年の節税額があるからです。

年収500万円が変わらないと仮定すると25年間で138万円節税になる計算です(住宅ローン控除などの影響で変わることがあります)。

すると、実質拘束される金額は690万円-138万円=552万円ですね。

上記グラフで言うと、青色-オレンジ色が60歳までは使えない金額ですね。

こう思うと、ちょっと気持ちが楽になります。

iDeCo(イデコ)活用の理由

どのくらいの老後資金が必要なのか、自分たちが年金をもらえる年代になったときにどれくらい年金がもらえるのか、正直分かりません。

ただ、時間軸で見ると随分と先の話(老後)のことを考えずに、先送りにしまいそうだったのです。

なんというか、そのときそのときはやっぱりお金が掛かったりしてしんどいときがあるので、先送りループを繰り返しそうなのです。

まだ、子どもが小さいので子どものお金もかかります。

けれども、老後に突入したときに、子どもに迷惑をかけないことも考えると、できるだけ自分たちのことは自分たちで貯めておく必要があります。

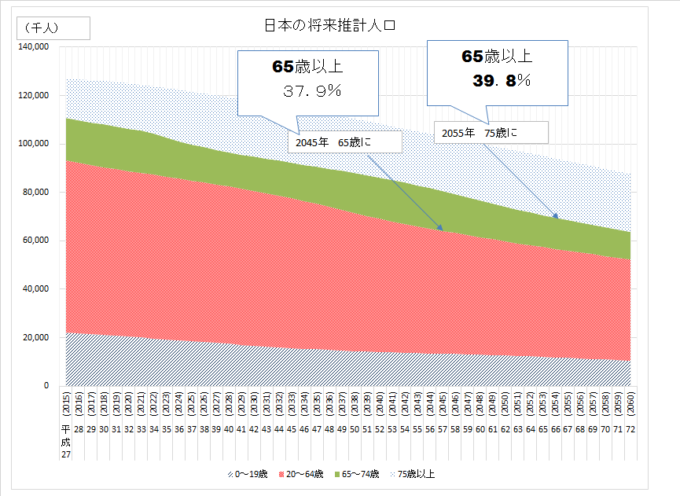

日本は人口減少社会です。

2015年時点で35歳の私は、65歳は2045年です。実に、65歳以上の高齢者人口は3人に1人以上(37.9%)にも上ります。2015年時点では31.6%です。

そして、75歳となる2055年には、高齢者人口は39.8%と4割の人が65歳以上です。75歳以上の人口も26.3%にもなります。

資料:国立社会保障・人口問題研究所 総数,年齢4区分(0~19歳,20~64歳,65~74歳,75歳以上)別総人口及び年齢構造係数:出生低位(死亡中位)推計より作成

なんだかぞっとしますね。

まだまだ先と思っていても、いずれは高齢者が10人のうち4人になる時代です。

子どもたちは今の私たちと同じような給料で働いているでしょうか。

少しでも、自分たちで用意しておこう。そう思い、始めます。

月5,000円でいいので始めよう

月の掛け金は、夫は10,000円、妻は23,000円でする予定です。

夫のほうが給料が高く年金も高くなるので、バランスを取るためです。また、月の掛け金を減らすためです。月に46,000円はやはりきついです。

そして、最低掛け金である月額5,000円にすることを選択肢として持ち続けます。

冒頭言ったように、老後資金よりも目の前に必要になるお金のほうが大事です。

そのときを乗り越えるためには、掛け金を減らし、節税額が減り、個人型DCの年金資産が減ったとしても、目の前のお金をねん出するべきと考えるからです。

それまでは、節税額が大きくなるように、積立をしていきます。

また、制度改正で、毎月拠出から年単位での支払うことも可能になり、ボーナスを活用して利用することもできますね。

強制的に老後資金を積立をはじめた理由。

それは、将来に先送りする自分の甘えがあるので、それを回避するため。

老後資金の足しにして、将来のリスクヘッジ。

まさに20年以上掛け続けるわけですから、挑戦でもあります。

迷っている方は、まずは、月額5,000円でもいいので、無理のない範囲で始めるといいと思います。

住宅ローン控除がある場合などほかの節税手段を利用している場合、イデコの節税額が小さくなる可能性があるので注意が必要です。

≫ 個人型確定拠出年金(DC)の注意点。ふるさと納税、住宅ローンに影響あり!

手数料を抑えるには、手数料が安い金融機関選びが大事ですね。

口座開設には時間がかかるので、まずは資料請求をしておきましょう。

私は、書類を出してから2か月以上の時間を要しました。どうせ始めるのなら、早く始めるに越したことはありません。

ではでは。

【運営管理手数料が無料の証券会社】

≫ 楽天証券(iDeCo)に資料請求をしてみる(セゾン投信、楽天VTIも積立可)【管理人が運用している口座】

≫ SBI証券に資料請求をしてみる(401K)(ひふみ投信 も積立可)

コメント