個人型確定拠出年金(iDeCo)は、現役時代の節税と運用益の非課税、受取時の税優遇があり、人生100年時代を踏まえ、利用しておきたい制度です。

色んな金融機関がiDeCoを取り扱っていますが、銀行や生命保険のiDeCoはすべて無視して構いません。

選ぶのは、

のどちらかから選ぶことをお勧めします。

年収600万円であれば、年間8万円程度の節税ができる(節税シミュレーター)ので、節税だけで20年積立で160万円以上手取り金額を増やすことができるメリットを享受できます。

現役時代に税金負担を減らし、老後資金を増やすことができるので、今すぐ始めておきましょう!

iDeCoは楽天証券かマネックス証券を選ぶのが最適解

コスト面でかなり有利

まず、楽天証券かマネックス証券をお勧めする理由です。

長期で運用していくので、コスト管理が大事です。

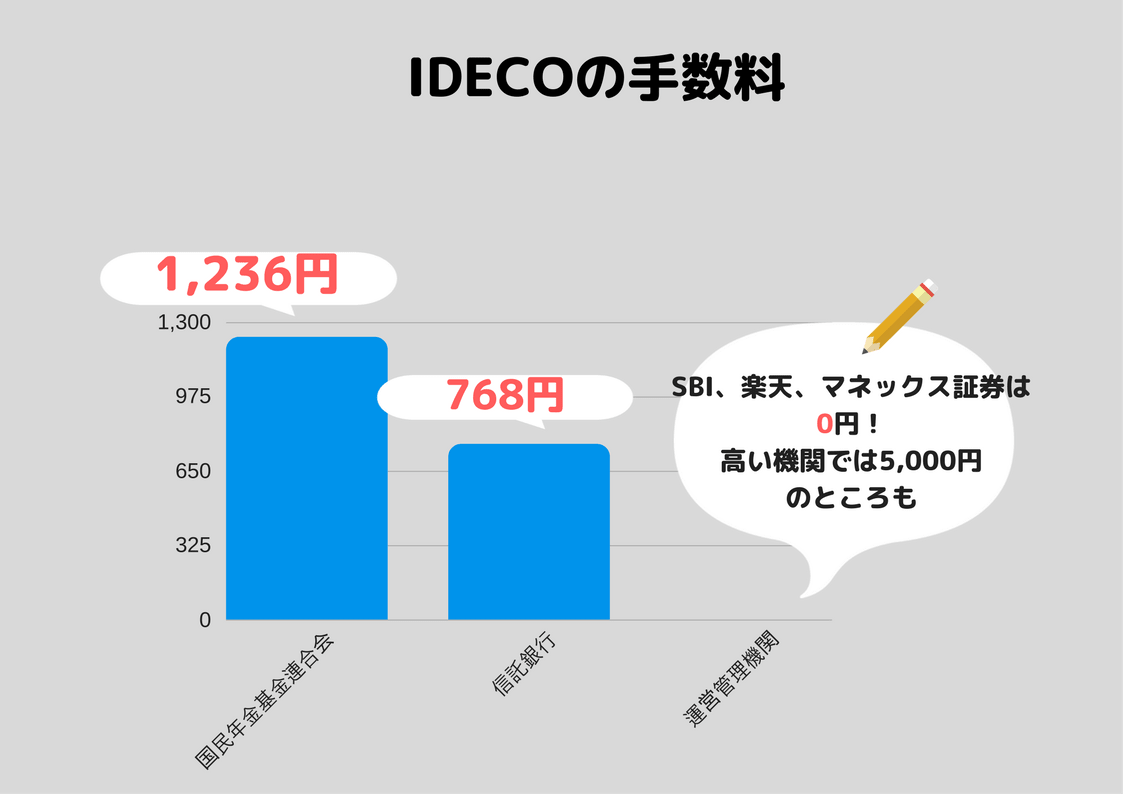

iDeCoは、毎年管理コストがかかります。

iDeCoの管理手数料

- 国民年金基金連合会

- 信託銀行

- 運営管理機関 【金融機関によって違う】

運営管理機関の手数料は、金融機関によって異なるわけですが、

楽天証券・マネックス証券は無条件で無料

これが第一の理由ですね。

ほかには、SBI証券、大和証券、松井証券も無料です。

年間2,004円の負担で済みますが、

例えば福岡銀行は7,188円となっており、5,000円も違います。

口座管理手数料が高いところは、問答無用で選択しない

ようにしておきましょう。

ローコストのインデックスファンドが取り揃えてある

長期(20年以上が目安)で運用していくことを踏まえた場合、

- 世界経済(最大市場の米国は必須)の成長の波に乗る

- 投信のコストが低いものを選ぶ

というのが大事です。

iDeCo運営ナビで調べると、SBI証券(セレクトプラン)の商品が外国株式のカテゴリーでは最も低いですね。

| 運用先 | 信託報酬 | 金融機関 |

| SBI・全世界株式インデックス・ファンド | 0.1080% | SBI証券(セレクトプラン) |

| eMAXIS Slim先進国株式インデックス | 0.1177% | 松井証券、 マネックス証券、SBI証券(セレクトプラン) |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.1177% | SBI証券(セレクトプラン) |

| 楽天・全世界株式インデックス・ファンド | 0.1296% | 楽天証券 |

| 楽天・全米株式インデックス・ファンド | 0.1296% | 楽天証券 |

このほか、三菱UFJ国際投信のインデックスファンドシリーズである、「eMAXIS Slim」シリーズは他社より信託報酬を下げていくことを謳っています。

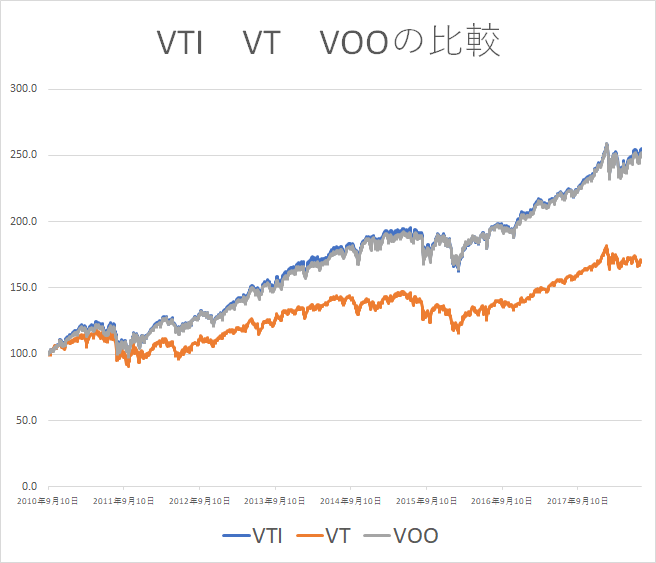

なかでも、米国市場の代表指数である「S&P500」に連動するインデックスファンド

| eMAXIS Slim S&P500 | 0.1728% | SBI証券(セレクトプラン)、マネックス証券 |

がおすすめです。

S&P500に連動するETF「VOO」と、楽天証券の全米株式(VTI)、全世界株式(VT)を比較した場合、S&P500とVTIのどちらかを選べるようにしておくといいですね。

世界市場の成長を取り込めるVT一本だけでもシンプルでいいです。

上記はあくまで2010年以降のリターンの比較なので、長期で見れば、どちらも安心して投資できる投資先です。

年金の受け取り方が豊富

楽天証券とマネックス証券を選ぶ最後の理由です。

iDeCo(イデコ)は、確定拠出年金ですので、「年金制度」です。

つまり、

受け取るときが大事

です。

というか一番大事かもしれません。

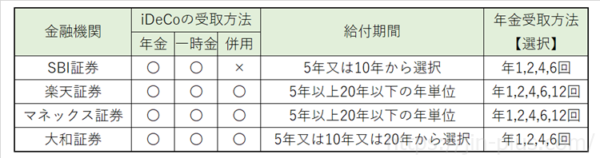

この点、SBI証券は、残念ながら受取方法の選択幅が狭いので、これからiDeCo(イデコ)をする方は外す選択が無難となります。

iDeCoは年金制度ですので、受給方法は、

- 年金として受け取る

- 一時金として受け取る

- 「年金」と「一時金」を併用する

となります。

SBI証券は、一部を「年金」で受け取り、一部を「一時金」で受け取る『併用』の方法を取ることができません。今後、変わるかもしれませんが、変わらないかもしれません。

そう考えたときには、現時点では外した方が無難です。

受取時の税金を抑えるためには、併給も利用できるようにしておいたほうがそのときに選択の幅が広がります。

以下がまとめです。

この点、受け取り方法は、楽天証券とマネックス証券が最強です。

- 併用受給が可能である点

- 年金受取が5年以上20年以下の範囲で年単位で選べる

- 年金受取が年12回受給も可能

SBI証券は、5年または10年しか選択できないんですよね・・・。

iDeCoは60歳まで掛金拠出ですが、受け取りは70歳まで遅らせることができるので、

20年受け取りにすれば、最長90歳まで運用可能です。

長く運用すれば、それだけ資産を長持ちさせることができる長期運用のメリットも活かせるわけです。

iDeCoは「楽天証券」または「マネックス証券」を選ぼう

iDeCoのメリットのおさらいですが、

● 受け取り時に税制優遇

こうしたメリットのあるiDeCoを利用していくことを踏まえ、

楽天証券(iDeCo) か【楽天証券・マネックス証券でiDeCoを選ぶ理由】

- 口座管理手数料が条件なしで無料

- ローコストインデックスファンドが取り揃えてある

- 受給方法の選択幅が広く、最長90歳まで運用可能

長生きしていくためには、資産防衛が大切です。

一生もらえる公的年金に加えて、自分で増やしていける税制優遇もあるiDeCoを活用しておきましょう!

そのiDeCoでは、楽天証券かマネックス証券がベストな選択です!

まずは今すぐ資料請求をしてみましょう。

ではでは。

コメント