個人型確定拠出年金(iDeCo)は、

- 現役時代は掛け金が所得控除になるという節税メリット

- 運用益は非課税

という大きな節税メリットがあります。

つまるところ、早く積立を始めるほど有利な制度と言えます。

とはいえ、iDeCoは老後資金のための一助にするためのものですが、20代の若さで加入する必要があるのでしょうか。

20代には必要ないiDeCo

20代から加入すると、資産形成にも大きく寄与するわけです。

しかし、私は20代で加入する必要はないと思っています。

なぜなら、iDeCoのメリット以上にデメリットが大きいからです。

そのデメリットは、60歳まで引き出せないお金である、ということです。

iDeCoは年金と制度ですので、60歳までは使うことができないのです。

20代の若いときは、もっと他のことにお金を使うべきでしょう。

20代から老後のことを心配するなんて、はっきり言って悲惨すぎます。

お金の失敗はどんどんしてもいいときです。

十分に取り返すことができます。

60歳まで使えないお金を積み上げることに、20代のときから考える必要はありませんね。

老後資金への備えは、40歳前後から始めれば十分間に合います。

iDeCoも40歳前後がひとつのターニングだと考えています。

参考 40代になったらiDeCoを始めよう。20年間の積立で軽自動車買えるくらい節税も

20代のお金の貯める習慣を

かといって、20代のときから積立をすることは、人生の選択肢を大きく広げてくれます。

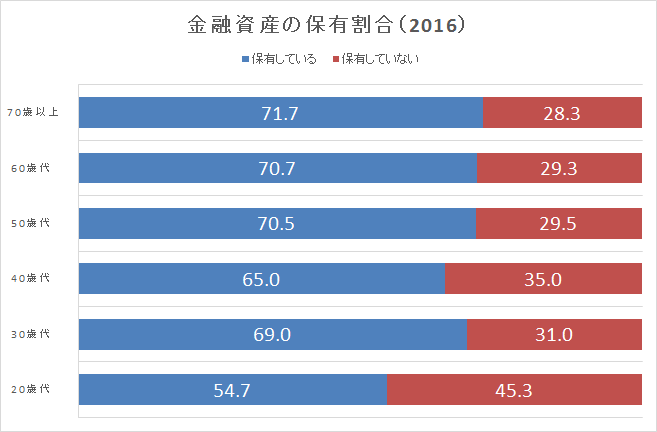

家計の金融行動に関する世論調査(2016年)によると、金融資産を保有していない人がどの年代も3割程度います。

出典:金融広報中央委員会2016より作成

否が応でも、お金は行動する際の重要な指標であるため、お金を貯めていく必要はあります。

20代からiDeCoに入る必要はなくても、お金を貯める習慣は少しずつ身に着けておくべきです。

SMBCコンシューマーファイナンス株式会社が実施した「30代・40代の金銭感覚についての意識調査2018」によると、貯金が50万円以下の人は40%を超えています。

出典:SMBCコンシューマーファイナンス株式会社「30代・40代の金銭感覚についての意識調査2018」

あまりにも心もとない貯金と言えます。

30代の平均貯金額は198万円となっていますね。

大学卒業後、10年以上あるスパンを考えると、もっと多くてもいいかもしれません。

20代であれば全力で資産形成でも十分

20代後半に結婚して、貯金をしてきました。

その貯金の習慣は、今でも役立っていますし、お金に関心を持ってよかったと思います。

選択肢を増やしていくためにも、積立を続けることで、気持ちの余裕も生まれ、お金が障害となって選択できない行動が少なくなることもあります。

一方で、もし20代だったころの自分にひとつ言うとしたら、「積立投資をしておこう。」ということを言います。

月額手取り金額の3か月から6か月程度の貯金が貯まれば、あとは積立投資で資産形成をしていくことが大事でしょう。

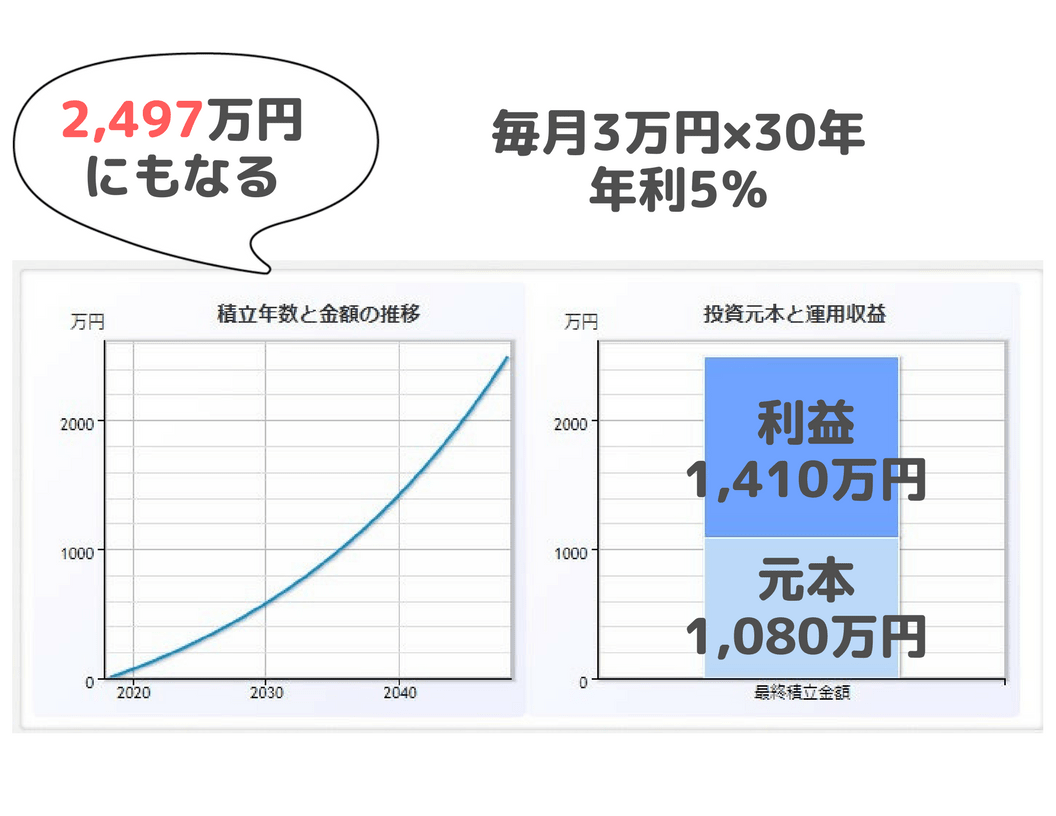

例えば、年利5%の利回りで20年積み立てれば約2.0倍にも増えます。

30年だと2.5倍にもなりますね。

若いときからコツコツと積立投資をしていくことで、家族ができるころに少し余裕ができているはずです。

iDeCoは使わなくても、運用方法は参考になる

iDeCoは、基本的に投資信託を利用した積立投資です。

iDeCoを積み立てをしたら、ほかに貯金余力がない。

そんな20代の方には、iDeCoの利用は不要と考えますが、投資信託を活用した積立投資をやっていくべきですね。

ひとつ参考になるのは、2018年から始まったつみたてNISAです。

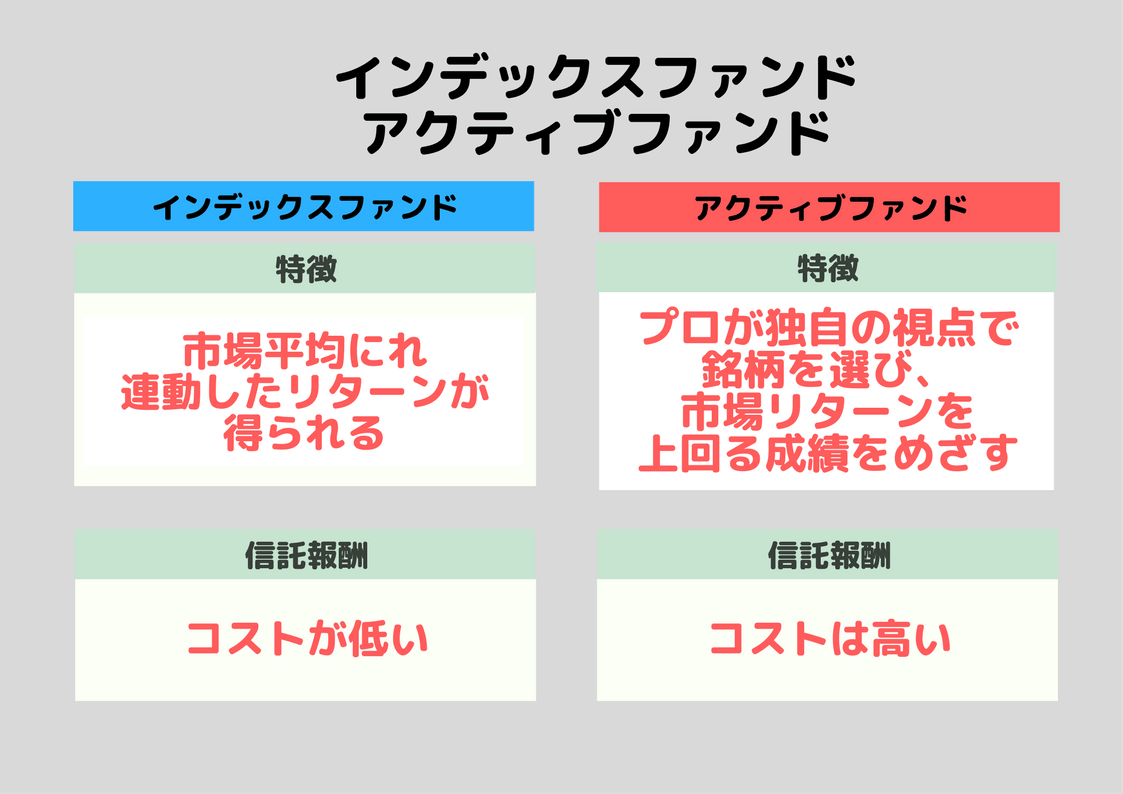

つみたてNISAは、若い人たちに長く運用してもらおうという思いがあるので、市場平均と連動したリターンが得られるコストの安いインデックスファンドが多く選ばれています。

あの投資の神様バフェットも、インデックスファンドを推奨していますね。

事前に市場リターンを上回るアクティブファンドを見つけることは困難ですが、つみたてNISAのなかでも、数は少ないですが、一部アクティブファンドが選ばれています。

| 国内型・海外型の区分 | 投資の対象としていた資産の区分 | ファンド名称(※3) | 運用会社 |

|---|---|---|---|

| 国内型 | 株式 | コモンズ30ファンド | コモンズ投信㈱ |

| 大和住銀DC国内株式ファンド | 大和住銀投信投資顧問㈱ | ||

| 年金積立 Jグロース | 日興アセットマネジメント㈱ | ||

| ニッセイ日本株ファンド | ニッセイアセットマネジメント㈱ | ||

| ひふみ投信 | レオス・キャピタルワークス㈱ | ||

| ひふみプラス | |||

| 株式及び公社債 | 結い2101 | 鎌倉投信 | |

| 海外型 | 株式 | セゾン資産形成の達人ファンド | セゾン投信㈱ |

| EXE-i グローバル中小型株式ファンド | SBIアセットマネジメント㈱ | ||

| フィデリティ・欧州株・ファンド | フィデリティ投信㈱ | ||

| 株式及び公社債 | セゾン・バンガード・グローバルバランスファンド | セゾン投信㈱ | |

| ハッピーエイジング20 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング30 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング40 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| 世界経済インデックスファンド | 三井住友トラスト・アセットマネジメント㈱ | ||

| 株式及びREIT | フィデリティ・米国優良株・ファンド | フィデリティ投信㈱ | |

| 株式、公社債 及びREIT | のむラップ・ファンド(積極型) | 野村アセットマネジメント㈱ |

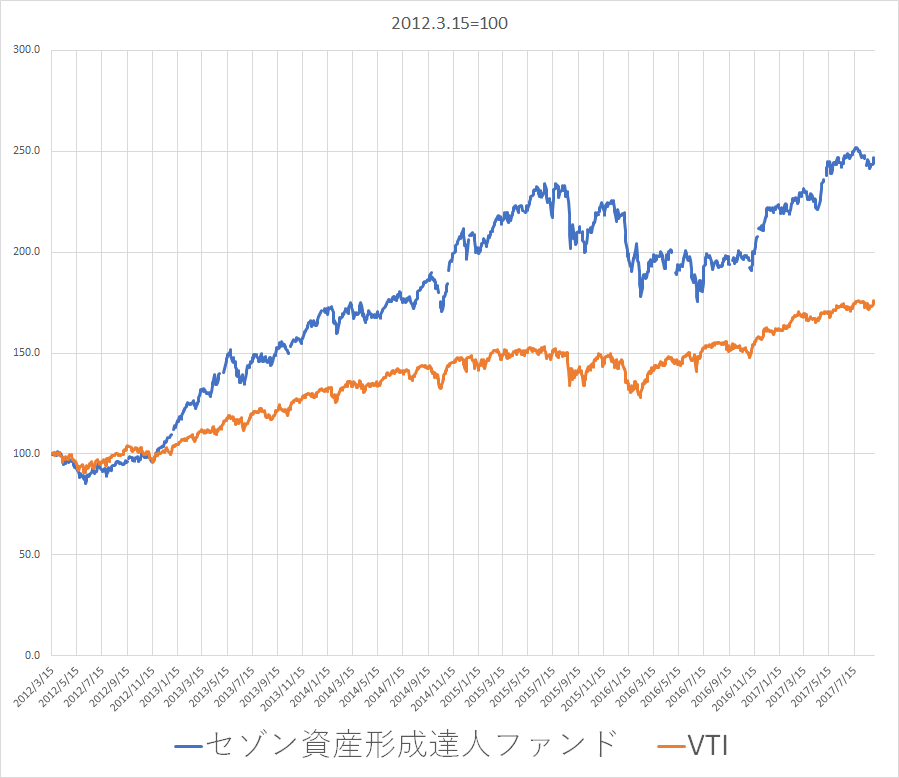

例えば、世界中に投資するセゾン資産形成の達人ファンドと米国市場に連動するインデックスファンド(VTI)を比較すると、過去5年ではアクティブファンドであるセゾン資産形成達人ファンドのパフォーマンスが良くなっていますね。

※上記グラフは少しデータが古いです

インデックスファンドを基軸としつつも、一部アクティブファンドを取り入れることもいいでしょう。

「過去10年間、積立投資をしていたらどれだけ増えた?&楽天・SBIで積立投資の注文方法」で、過去10年間の積立した場合の実績をシミュ―レーションしていますので、参考にしてみてください。

20代からの時間を活用しよう

20代でiDeCoが不要だと思う理由です。

- 20代からのiDeCoは資金拘束のデメリットが大きすぎる

- 貯金習慣を身に着けるべき

- 積立投資は有効(iDeCoをしてもなお、貯金余力、積立投資できるならiDeCoも活用すべき)優先順位が高いのは積立貯金→積立投資→iDeCo

20代という若さ、そして、時間は超強力な強みです。

自分が20代のときには、そこまでその強みについて気づきませんでしたが、振り返ってみると、ま、控えめに言っても最強です。

比較的給料の低い20代は積立できる金額は小さいです。

そのため、結果が出にくいですし、運用益と言ってもたかが知れています。

それでも、月1万円でも続けていれば、年利5%で運用できた場合、100万円以上の運用益が出ていますからね。

途中で換金もできますし、積立投資をする経験が大きな財産となっていきます。

早く始めるほどに、複利効果が生まれるのが投資です。

iDeCoのように節税メリットはあっても、60歳まで引き出せないデメリットを背負う必要はありません。

それよりも、いつでも換金して使える積立投資で、投資を体感することのほうがずっとずっと重要だと思います。

もし、あなたが30代、40代であればiDeCoを活用しておきましょう。

掛金が節税できることと運用益は非課税を活かしていきましょう。

なかでも楽天証券(iDeCo)は、管理コストも低く、楽天バンガード(VTI、VT)の取り扱いがあるので、私も利用しています。

以上、20代から老後の心配はするな!でした。

ではでは。

コメント