確定拠出年金(iDeCo)は、自分で掛け金を積立をして、運用できる商品です。

将来の年金資産を増やすことが可能ですね。

現在の制度(2019年4月末現在)では、掛け金の積立は60歳までとなっています。

長生きする高齢者が増えることが予想されるため、掛け金の積立を65歳まで引き上げる検討が政府内でされていますね。

40歳になれば、月5000円でもいいのでiDeCoの積立を始めることをお勧めしたい。

- 高齢者の収入の現状

- 長期投資のメリット

についてまとめています。

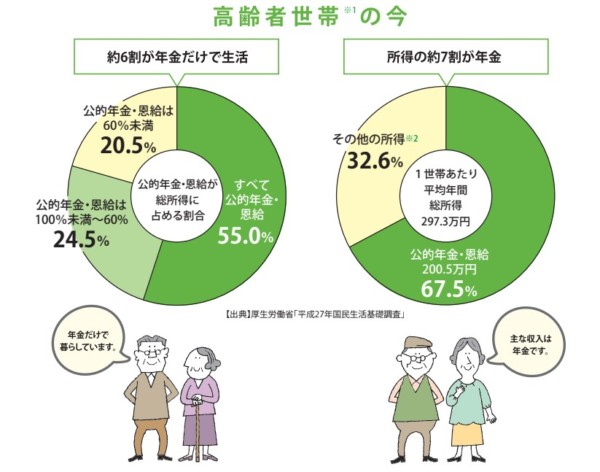

高齢者の6割は年金だけで生活

出典:厚生労働省「知っておきたい年金のはなし

2017年8月1日」

資産形成がうまくいったり、働き口があれば、老後の収入難にも対応できますが、公的年金に頼っている人が大半です。

高齢者の6割は年金だけを頼りに生活をしています。

生涯受給できる年金は強い味方ですが、その金額は十分なものではありません。

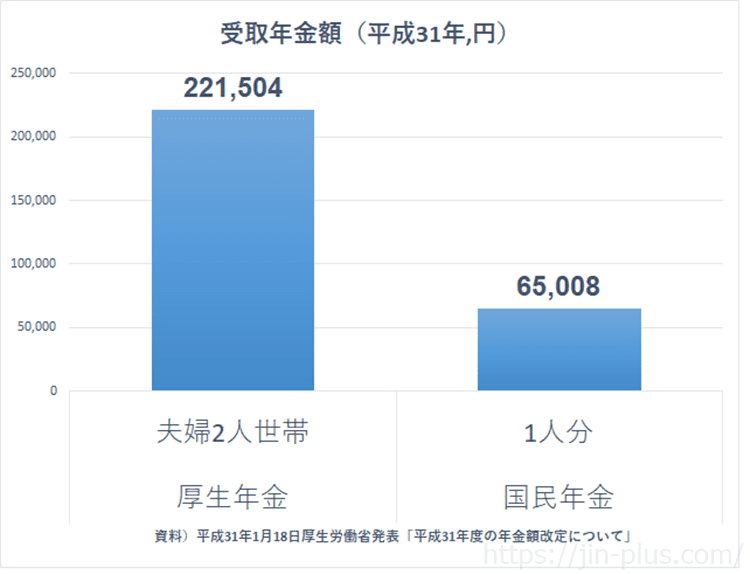

厚生労働省が示す夫婦2人世帯のモデルケースでは、月額22万円ほど。

国民年金では1人あたり月額65,000円程度となっています。

私もこのデータを見たときに、

- もし資産形成が十分にできなかったら?

- 老後に働けなかったら?

こうしたリスクを考えてみたとき、少しでも年金資産を自助努力で増やしておこうと思い、idecoへの加入を決めました。

あなたのライフプランでは、65歳のときにどのくらいの資産の積み上げができているでしょうか。

iDeCoの魅力を踏まえながら、コツコツと資産形成の準備をしておきたい。

iDeCoのメリットとデメリット

iDeCoのデメリット

iDeCoのデメリットを先に伝えておくと、

- 60歳までは引き出しができない

- 税制改正リスク

iDeCoは年金資産を積み上げるものですので、60歳までは引き出せないというデメリットがあります。

裏を返せば、否が応でも長期投資できる制度です。

月の掛け金は、会社員や公務員などによって変わってきます。

最低の積立金額は5000円からです。

最初は月23000円を積立していても、それが難しくなれば5000円に引き下げるなどもできます。

また、iDeCoには後ほど解説する税制面でのメリットが設けられています。

長期投資するなかで、この税制面の改正が行われ、改悪されれば、デメリットといえます。

ただ、税制改正があるかどうかはわからないので、私は「iDeCoをしないリスク」のほうが大きいと判断し、加入しています。

今回は、掛け金の積立を60歳から65歳までできるように検討されていますが、受取が60歳から65歳に延びるなども想定されます。

税制改正にはアンテナを張っておくのが大事です。

iDeCoのメリットは税金優遇

税制改正の話が出ましたが、iDeCoのメリットは税優遇にあります。

税優遇は3つあります。

1つ目は、積立金額のすべてが税控除の対象であること

2つ目は、売却益が非課税であること

3つ目は、年金資産を受け取る場合、一時金受け取りは、退職所得控除が使えること

いきなりメリットを受けられるのは、「積立金額が税控除となる」ことです。

税金を計算する際には、課税所得が計算されますが、それがiDeCoの掛け金分下がるので、大きなメリットです。

例えば、

23,000円(年276,000)の積立をしていれば、

税率20%の方であれば、所得税55,200円+住民税276,000円(10%)の82,800円の節税できます。※税率により節税額は変わります

年末調整でこの節税を実現できるので、毎年実現できる利益とも言えますね。

私も住民税が月3万円くらいのときがありましたが、iDeCo加入やふるさと納税などもあり月1万円台にまで下がりました。

このほか、売却益にかかる20%の税金が不要になること。

そして、受取の際に一時金で受け取れば、退職所得控除のメリットがありますね。

- 20年以下の場合: 退職所得控除額=40万円×勤続年数

- 20年を超える場合: 退職所得控除額=800万円+70万円×(勤続年数-20年)

- ※勤続年数=iDeCo掛金を払っている期間

退職金が高額であれば税金が掛かる可能性が出てきますが、一般的な退職金であれば、iDeCoの受取も非課税を実現できそうです(詳細にはシミュレーション要)。

iDeCoは、毎年節税ができる

というのはすぐに実現できるメリットですね。

40歳からiDeCoを始めてもメリット大!

iDeCoは早く始めるほどに長期投資ができるのでメリットはあるんですが、60歳まで引き出せないという「60歳までは使えないお金」が増えてしまいます。

このため、20代などあまり若いときから利用する必要のない制度です。

一方、40歳からでは60歳まで20年を取れる最後となります。

毎月23,000円を年率6%で20年間運用すれば、

10,626,941円(元本552万円)

と、約2倍に増えることになります。

また、運用期間が25年間と増えれば、

15,938,861円(元本690万円)

さらに増えることになります。

これが複利の力ですね。

40歳から始めても遅くはありません。

少額での積立投資をコツコツと続けることが大事なのです。

iDeCoなら楽天証券を選ぼう

私も楽天証券でiDeCoを利用していますが、楽天証券を選んだ理由は主に2つあります。

一つ目は、iDeCoの管理手数料です。

iDeCoの管理手数料

- 国民年金基金連合会

- 信託銀行

- 運営管理機関 【金融機関によって違う】

運営管理機関の手数料は、金融機関によって異なるわけですが、

楽天証券は無条件で無料

この点、受け取り方法は、楽天証券が最強です。

二つ目は、年金資産の受取方法の選択肢が豊富なことです。

- 併用受給が可能である点

- 年金受取が5年以上20年以下の範囲で年単位で選べる

- 年金受取が年12回受給も可能

SBI証券は、5年または10年の受取しかできないなどを踏まえると、楽天証券のメリットは大きいのです。

楽天証券(iDeCo) では、楽天・全米株式インデックスファンドなどローコストの投信が用意されているので、商品面でもほかに引けを取りません。楽天証券は、コスト面、商品面、年金の受取面と3つのメリットがあります。

40歳からでも遅くはありません。

むしろ、40歳になれば老後資金を作っていくため始めておくほうがいいですね。

iDeCoをまずは知って加入を検討しておきましょう。

コメント