可処分所得の低下、年金額の頼りなさを考えると、収入源を作ることは大切です。

例えば、3000万円の金融資産を持っていると、税引後の利回りが4%あれば、年120万円、月10万円の不労所得が可能です。

金融資産3000万円あれば、年間配当金120万円(月10万円)も可能。

月10万円あれば、年金にプラスしても余裕のある生活ができるし、現役時代も同じ。増配銘柄をコツコツ投資しておけば、3000万投じなくても、120万円は実現できることもある。

皆が売っているときに買って、持ち続けるのが大切。

— ジン@おさいふプラス (@jin_walletplus1) April 8, 2019

月10万円を得ることができれば、生活は随分と楽になりますよね。

不労所得は不動産からの家賃収入や株式からの配当金が想定されますが、この記事では配当金を前提に考えてみたいと思います。

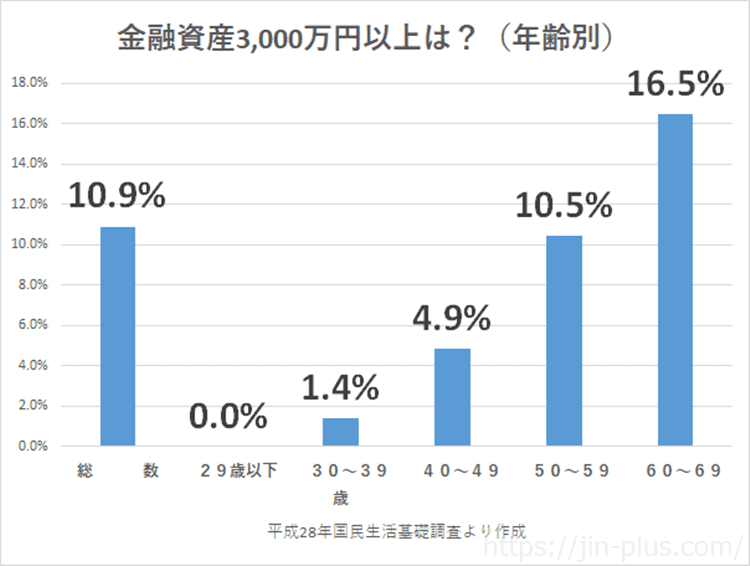

金融資産3000万円以上の世帯はどのくらいいるか

金融資産3,000万円以上となると、アッパーマス層と言われ、約1割ほどしかいません。

子育て世代であれば、30代で1.4%、40代で4.9%とごくわずかとなっています。

金融資産3000万円以上 年齢別 平成28年国民生活基礎調査より作成

少数派と言えども、金融資産3,000万円は時間をかけてコツコツと積み上げておきたい資産だと思っています。

理由は2つありますが、

- 所得の減少

- 年金だけでは暮らせない

というものです。

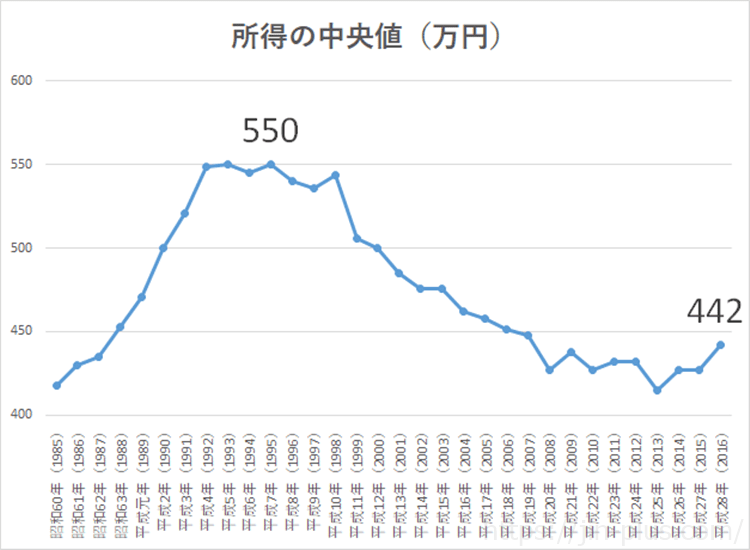

アベノミクスで賃金アップとも言われますが、税金や社会保険料のアップなどもあって、所得はだだ下がりです。

資料 平成29年国民生活基礎調査 所得の中央値

50代の会社の上司の話を聞けばわかると思いますが、随分と賃金は減らされているのではないでしょうか。

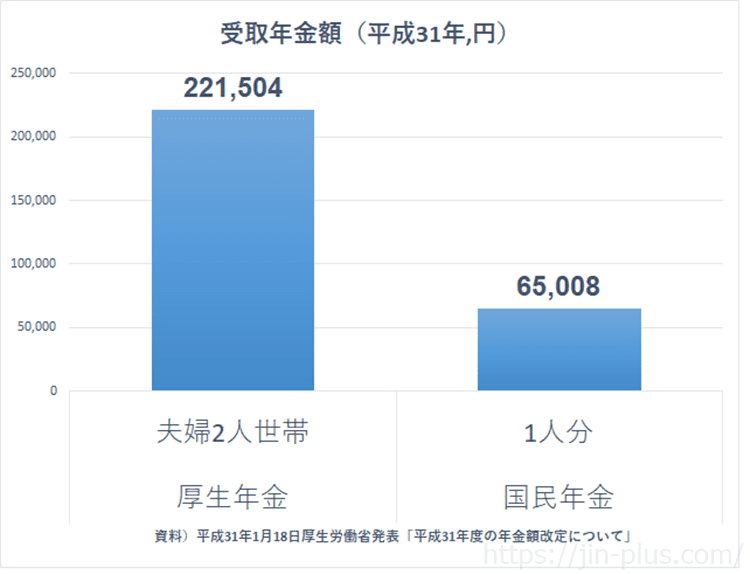

また、厚生労働省が示す年金のモデルでは、

- 厚生年金 夫婦2人で 約22万円

- 国民年金 一人 約6.5万円

となっており、持ち家ならともなく、賃貸住まいではかなり厳しい水準と言えます。

金融資産3000万円を作るための年数

金融資産3000万円を作るためには、長期のプランが欠かせません

短期で培うことは困難であり、ネット上などで「1年で作った!」などは極めて稀な事例と考えたほうがいいですね。

短期で稼げることなんていうのはほとんどありません。

資産形成は時間がかかるのです。

でも、長期で考えた場合は、誰でも作ることができる可能性のある金額と言えるのではないでしょうか。

毎月の積立金額から見てみると、利回り7%の場合、20年間月7万円を続けて、ようやく達成できる水準です。

| 利回り | 0.001% | 3.0% | 5.0% | 7.0% |

| 10年間 | 月250,000円 | 223,900 | 207,700 | 192,600 |

| 20年間 | 月125,000円 | 98,800 | 83,900 | 70,800 |

時間がかかりますね。

月に10万円も20万円も積み立てるのは現実的ではないので、より長期の間、コツコツと積立をするのが唯一の方法ですね。

預貯金だけでは、とてもじゃないですが、難しいことがわかるかと思います。

3,000万円を作らなくても、月10万円の不労所得は実現可能

金融資産3,000万円というのが遠くても、目的が月10万円の不労所得であれば、必ずしも3,000万円が必要なわけではありません。

- 3,000万円×配当利回り4%=年120万円

一度に投下するなら、3000万円が必要なわけですが、

配当金を毎年増やしてくれるような、「増配株」であれば、景色は変わってきます。

増配株を持ち続けて再投資した場合 3000万円もの元本を有していなくても、月10万円の不労所得を作ることは可能なのです。

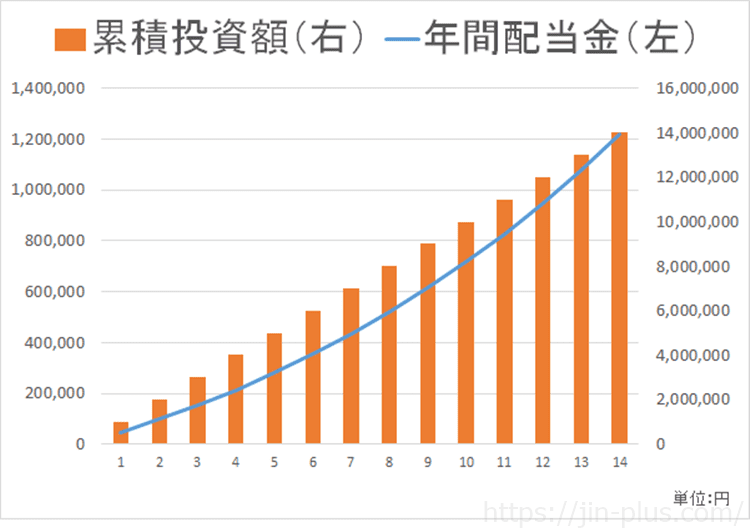

例えば、21年3月期で19期連続増配を予定しているKDDIで見てみましょう。

- KDDI株に毎年投資

- 毎年100万円(株価25万円、400株)

- 増配率5%

この条件で試算してみると、

14年後には月10万円(年間120万円)の配当金を得ることが可能です。

元本は1,400万円なので、さきほどの3,000万円がなくても、十分に達成することができるんですよね。

この事実は知っておきたいところです。

もちろん、14年もの間、株価が25万円で推移するということはあり得ないわけですが、

これだけ元本は少なくても、配当金が増えるのは、「増配」です。

保有株が増配を続けてくれれば、勝手に配当金が増えてくれます。

長期で投資をしていくためには、増配を続けてくれるであろう銘柄にお金を投じるのが大切ですね。

また、得られた配当金を再投資することで株数も増えるため、 「増配」と「再投資による株数増加」でさらに次年度に受け取る配当金は増えていくことになりますね。

ただ、これを続けていく。

配当狙いであるため、高くても年率5%程度ですが、その配当金は不労所得であり、収入源となってくれます。

資産形成は長丁場

資産形成は長丁場 とにかく複利運用を意識して、少額でもいいので、コツコツと積み上げることが大切です。

各停鈍行のようなスピードであっても、途中下車しなければ、到達できるのです。

途中下車したくなるようなときが必ずやってきますが、ゴールが先であることを考えれば、降りることは選択肢からなくすことができるのではないでしょうか。

我が家も配当金狙いの投資に重点を置いていますが、含み損のある銘柄もあります。

しかし、配当金を定期的に受け取ることで、目論見では15年程度で元本を回収でき、それ以降はトータルでプラスになるため、途中経過の含み損はほとんど気にしていません。

長期投資における資産形成はゆっくりとしていますが、一喜一憂することなく取り組んでいくことが大切だと思っています。

金融資産3000万円というのは、とてつもなく大きな金額ですが、不労所得月10万円を作ることができるという資産基準だと思えれば、コツコツとその道中もブレることなく続けることができるのではないでしょうか。

また、「増配銘柄」への投資を続ければ、元本は3000万円よりも少なくても、「月10万円」という配当金を達成することができます。

いずれにしろ、長期のプランを持ち、淡々と積立投資を実行していくことで、資産形成と不労所得を作ることができますね。

ではでは。

コメント