住宅ローンを借りる際に、最も悩むのが金利のタイプです。

住宅ローンを借りる半数以上の方が金利の低い「変動金利」を選んでいます。

35年間固定金利であるフラット35を利用される方は、1割程度しかいませんね。

変動金利で借りるべきか。固定金利であるフラット35を借りるべきか。

金利の選び方で、自己負担が変わってくるので、金利の影響を考えておきたい。

変動金利を選ぶほうがお得

金利が低いのは変動金利なので、その金利が変わらなければ、変動金利が最もお得です。

住宅ローン残高が最も多い三菱UFJ銀行では、

- 0.475%(2021年5月適用金利)

となっています。

1%を下回る水準で貸してくれる金利は、住宅ローンくらいなものです。

住宅ローン減税もありますので、老後の住居費負担を小さくできることを踏まえると、住宅ローンを利用するのも悪くないですね。

変動金利を選んでもいい人は、

- 借入金額が小さいこと(2000万円以下)

- 安定収入がある

- マイホーム購入後も預貯金がある(500万円以上)

- 繰上返済資金を用意できる

変動金利のデメリットは、金利上昇のリスク負担が銀行ではなく、借主にあることです。

住宅ローンの金利の決まり方

住宅ローンの金利は、

- 変動金利は、短期プライムレート(銀行が上下させることができる指標を参考に金利を決める)

- 固定金利は、長期国債利回りを参考に金利が決まる(市場に連動する)

となっており、金利が決まる指標が異なっています。

銀行が決めることができるので、金利が上がったときにも、家計の負担アップに耐えられるかという見極めが大切です。

我が家は約2600万円の住宅ローンを借入しましたが、フラット35を選んだのは、変動金利上昇に耐えられるかの見極めができなかったからです。

変動金利の上昇パターンで試算しておこう

例えば、金利上昇の試算をしてみましょう。

<3000万円借入>

【35年変わらず】変動金利0.525% 利息総額2,846,960円

【10年後に1%上昇】変動金利0.525%(11年目から1.525%) 利息総額5,837,932円

【フラット35】固定金利1.27% 利息総額7,175,279円

変動金利が1%も上がることは、想像もできませんが、変動金利で借りて、11年目以降に1%上がった場合です。

この場合でも、フラット35よりも利息総額は小さいんですよね。

「変動金利=金利上昇が恐い」、「フラット35=金利上昇なしで安心」というのではなく、具体的に数字で落とすのが大切ですね。

三菱UFJ銀行の住宅ローンであれば、団信保障にがんなどの3大疾病や生活習慣病の保障をつけることができるメリットがあります。

将来の金利は上がるのか

金利が上がるかどうかは、わかりませんので、ライフプラン、収入力に応じて、金利プランを選びたいですね。

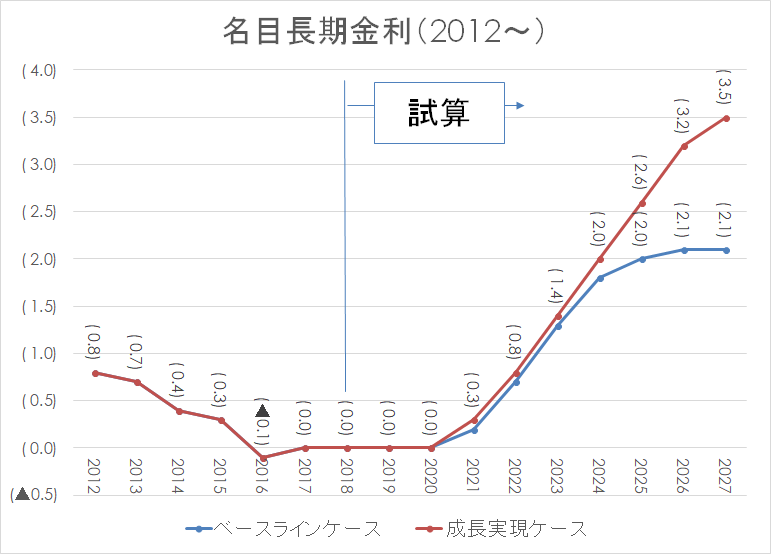

参考になるものの一つとして、毎年、内閣府は「中長期の経済財政に関する試算」において、名目長期金利の推移を予測しているものがあります。

①成長実現ケース、②ベースラインの2本立てで試算をされています。

東京五輪(2020)以後、わずか7年ほどで、成長実現ケースでは3.5%、ベースラインでは2.1%にまで上昇する試算がされています。

実に今の金利の21倍~35倍にもなるんです。

影響を受けるのは、固定金利のほうですが、固定金利がここまで上がれば、変動金利も上昇する方向になるでしょう。

変動金利で借りるのはメリット

変動金利で借りるのが一番有利なことは間違いありません。

ただし、それは金利の上昇がなかった場合です。

そのため、

- 金利が上昇したときに返済が可能か(負担できるか)

- 繰上返済資金を作っていけるか

この2点は、最低限、シミュレーションをしながら確認しておきたいですね。

金利のタイプは、悩みどころですが、事前のシミュレーションを詳細にしておくことで、リスクヘッジをすることができます。

シミュレーションでは、ライフイベントに応じたお金の負担がどう変化していくかも見ておくことで、心づもりもできるものです。

借りるかどうかは別としても、週末に実施している住宅ローンの相談会を利用するのもいいでしょう。

コメント