お金を増やすには、収入を増やすか、支出を減らすかです。

どちらも使えるお金を増やすことができますね。

住宅ローンで過去にフラット35を借りている方、私も含めてですが、フラット35への借り換えのチャンスが到来しています。

長期金利が一時マイナス0.255%(19.8.16)となり、3年ぶりの低水準となっています。来月も下がりそうです。

フラット35からフラット35への借り換えも可能です。

長期金利がマイナス0.2%前後と史上空前の低金利です。

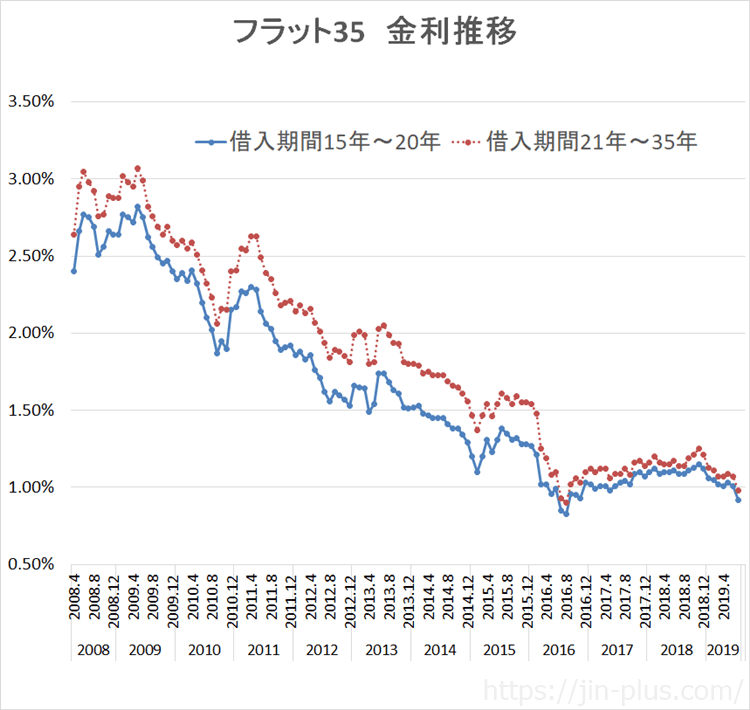

フラット35年の金利推移と住信SBIネット銀行のフラット35への借り換えをした場合をまとめてみました。

借り換えには手数料がかかりますので、住信SBIネット銀行を事例に考えてみたいと思います。

フラット35への借り換えチャンス

フラット35の金利がめちゃくちゃ下がっていますね。

なんと新規借入であれば、金利1%を切る水準です(2019年8月現在)。

住信SBIネット銀行詳細はこちら→住信SBIネット銀行

フラット35 金利推移 R1

フラット35の金利が下がっている要因

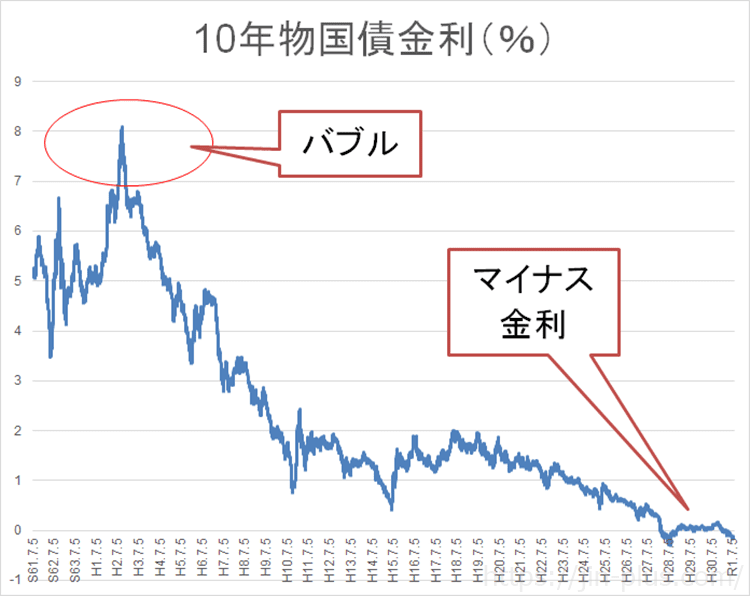

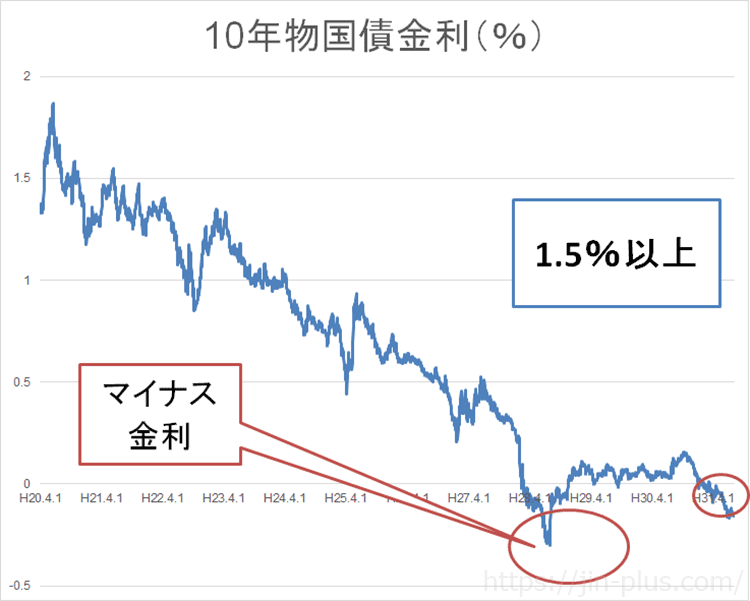

フラット35の金利がこんなに下がっているのは、連動指標である10年物国債金利が異常に下がっているからです。

いわゆるマイナス金利というやつです。

お金を預けると通常利息がもらえますが、利息を払ってお金を預けているような状態ですね。

それでも、金利が下がれば債権価格が上がり、売却益を得られますので、買う人(金融機関)がいるわけですね。

平成20年からで見ても、なんと1.5%以上も金利が下がっています。

まさに異常な状態と言えますね。

フラット35からフラット35への借り換えシミュレーション

フラット35からフラット35への借り換えをすることができますので、数年前に借りた人も、

十分な借り換えメリットを得ることができます。

借り換えによるメリットパターン

過去10年の間で、フラット35を次の条件で借りた場合で試算してみました。

- 35年借入

- 借入金額 3000万円

- 借換え後の金利 1.05%

- 借り換え手数料 借入金額×2.16%(9月30日まで。10月1日以降は2.20%)

- 借り換えシミュレーションサイトはこちら

- 支払い済利息額のシミュレーションはこちら

10年前の2009年8月にフラット35を借りた方は、金利が2.76%もあったんですね。

かなり高い。

シミュレーション金利は以下のパターンです。

| 借入時期 | 3000万円借入・35年 | 借入時の利息 | 2019.8月時点の借入残高 | 残債期間 |

| A | ||||

| 2009/8/1 | 2.76% | 16,819,141 | 22,077,402 | 25 |

| 2010/8/1 | 2.23% | 13,241,499 | 22,298,449 | 26 |

| 2011/8/1 | 2.35% | 14,037,623 | 23,076,573 | 27 |

| 2012/8/1 | 1.84% | 10,711,688 | 23,376,561 | 28 |

| 2013/8/1 | 1.99% | 11,674,340 | 24,160,715 | 29 |

| 2014/8/1 | 1.69% | 9,762,496 | 24,660,491 | 30 |

| 2015/8/1 | 1.58% | 9,074,685 | 25,289,495 | 31 |

| 2016/8/1 | 0.90% | 32 | ||

| 2017/8/1 | 1.12% | 6,276,809 | 26,522,332 | 33 |

| 2018/8/1 | 1.14% | 6,395,756 | 27,237,729 | 34 |

この条件で試算してみた結果です。

| 借入時期 | 3000万円借入・35年 | 借入時の利息 | 支払い済の利息 | 借換え後による利息 | 総利息負担 | 利息負担軽減 |

| A | B | C | D=B+C | E=D-A | ||

| 2009/8/1 | 2.76% | 16,819,141 | 7,565,756 | 3,275,086 | 10,840,842 | ▲5,978,299 |

| 2010/8/1 | 2.23% | 13,241,499 | 5,520,653 | 3,191,796 | 8,712,449 | ▲4,529,050 |

| 2011/8/1 | 2.35% | 14,037,623 | 5,247,120 | 3,435,832 | 8,682,952 | ▲5,354,671 |

| 2012/8/1 | 1.84% | 10,711,688 | 3,615,866 | 3,615,027 | 7,230,893 | ▲3,480,795 |

| 2013/8/1 | 1.99% | 11,674,340 | 3,404,467 | 3,875,037 | 7,279,504 | ▲4,394,836 |

| 2014/8/1 | 1.69% | 9,762,496 | 2,435,483 | 4,098,060 | 6,533,543 | ▲3,228,953 |

| 2015/8/1 | 1.58% | 9,074,685 | 1,848,210 | 4,351,349 | 6,199,559 | ▲2,875,126 |

| 2016/8/1 | 0.90% | 0 | 0 | |||

| 2017/8/1 | 1.12% | 6,276,809 | 681,657 | 4,870,716 | 5,552,373 | ▲724,436 |

| 2018/8/1 | 1.14% | 6,395,756 | 364,270 | 5,160,729 | 5,524,999 | ▲870,757 |

例えば、2009年8月に2.76%を借りた方は、10年間返済しているわけです。

当初借入時の総利息額 16,819,141円(A)です。

ですが、10年間で支払い済の利息は7,565,756円(B)です。

1.05%で借り換えた場合の利息負担は、3,275,086円(C)となります。

借り換えによる総利息負担は、10,840,842(D=B+C)となり、当初の利息負担(A)から差し引くと、

▲5,978,299円の利息負担軽減効果

を実現することができます。

かなりの巨額の借り換え効果がでますね。

これは借り換えするっきゃない金額です。

面倒くさいとか言っているレベルではありません。

借り換え手数料が借り換え金額の2.16%(9月30日まで。10月1日以降は2.20%)かかりますので(住信SBIネット銀行の場合)、それを差し引いた真の効果を見ておきましょう。

| 借入時期 | 3000万円借入・35年 | 利息負担軽減 | 借入手数料 | メリット |

| E=D-A | F | E+F | ||

| 2009/8/1 | 2.76% | ▲5,978,299 | 476,872 | ▲5,501,427 |

| 2010/8/1 | 2.23% | ▲4,529,050 | 481,646 | ▲4,047,404 |

| 2011/8/1 | 2.35% | ▲5,354,671 | 498,454 | ▲4,856,217 |

| 2012/8/1 | 1.84% | ▲3,480,795 | 504,934 | ▲2,975,861 |

| 2013/8/1 | 1.99% | ▲4,394,836 | 521,871 | ▲3,872,965 |

| 2014/8/1 | 1.69% | ▲3,228,953 | 532,667 | ▲2,696,286 |

| 2015/8/1 | 1.58% | ▲2,875,126 | 546,253 | ▲2,328,873 |

| 2016/8/1 | 0.90% | 0 | 0 | 0 |

| 2017/8/1 | 1.12% | ▲724,436 | 572,882 | ▲151,554 |

| 2018/8/1 | 1.14% | ▲870,757 | 588,335 | ▲282,422 |

なんと1年前に借りた人も、

借り換えメリットが出てくる

という状態です。

それだけすごい低金利というのが数字で見ると分かりますね。

毎月返済額はどのくらい減るのか

借り換えによって、一番感じるのは、毎月の返済負担額がどのくらい減るか、ですよね。

10年前に借りている人は、なんと月3万円以上も返済額が減ります。

もうすぐ借り換えするしかない!

1年前に借りている人も、7,000円も月々の負担が減るなら借換えしてもいいですね。

| 借入時期 | 3000万円借入・35年 | 毎月返済額 |

| 2009/8/1 | 2.76% | ▲33,465 |

| 2010/8/1 | 2.23% | ▲21,251 |

| 2011/8/1 | 2.35% | ▲23,012 |

| 2012/8/1 | 1.84% | ▲16,591 |

| 2013/8/1 | 1.99% | ▲18,663 |

| 2014/8/1 | 1.69% | ▲14,789 |

| 2015/8/1 | 1.58% | ▲13,327 |

| 2016/8/1 | 0.90% | |

| 2017/8/1 | 1.12% | ▲7,104 |

| 2018/8/1 | 1.14% | ▲7,268 |

ちなみに我が家は2014年に借りているので、メリットありそうです。

フラット35への借り換えができる

フラット35への借り換えも可能なんです。

フラット35を借りている人も、フラット35への借り換えをすることができます。

住宅ローン減税を受けている方は、住宅ローン減税に影響する場合もありますが、借り換えの残債期間が10年以上あれば、引き続き、住宅ローン減税を受けることができます。

今の低金利がいつまで続くのかはわかりませんが、低金利のメリットを固定させるのは、家計の安定性を生んでくれることは言うまでもありません。

借入額が小さく、借入期間が短く、繰上げ返済余力のある方は変動金利が選択肢ですが、将来の金利上昇リスクを一切排除できる固定金利のフラット35は、資金計画の安定性を生んでくれます。

同じフラット35を借りるなら金利が低い方がいいですね。

手数料負担を上回る利息負担削減が可能ならGOです。

住信SBIネット銀行は、フラット35のなかでも低金利を実現していますので、要チェックですよ。

この機会に今すぐ仮審査を受けておきましょう。

コメント