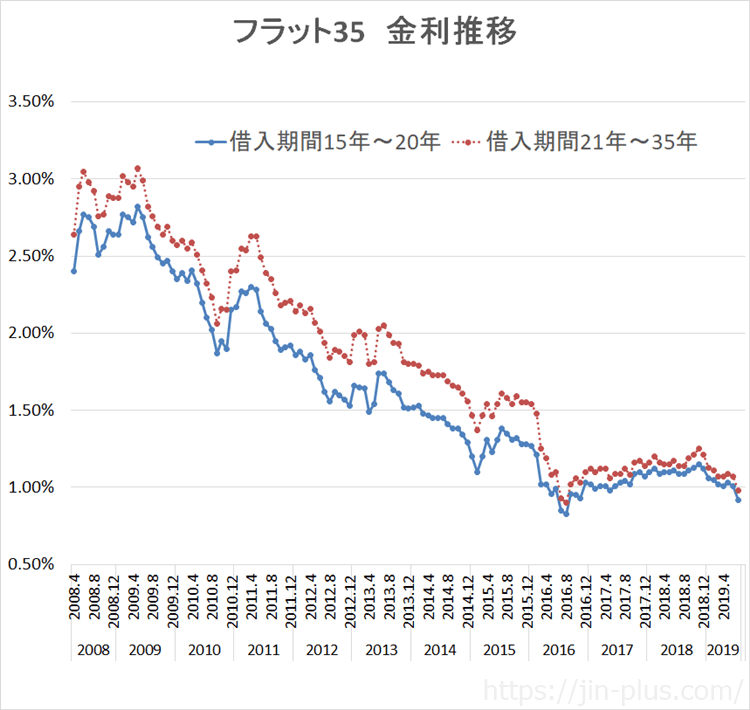

長期金利がマイナス圏で推移しています。

金利が下がる、というか、マイナスになっているので、お金を借りる側としてはメリットがあります。

特に、住宅ローンを借りる人はメリットしかないですね。

フラット35の金利は、1.18%(21年以上借入、、借入比率9割以下、2019年7月)となり、フラット35Sであれば▲0.25%となるので、0.93%と1%を下回ります。

1%を切るのは、2016年8月以来です。1%を切ったのは、これで3回目。

持ち家で住宅ローンを完済しておけば、老後の生活も安心できます。

住信SBIネット銀行

フラット35 買取型と保証型の違い

フラット35は、住宅金融支援機構(国の出先機関、予算要求先:国土交通省)が手掛ける固定金利です。

借りた金利が一生涯変わらないので、金利上昇に怯える必要がゼロです。

これまで、フラット35を借りる際には、各銀行でも取り扱っているのですが、それは手続きを代行しているだけで、実際にお金を借りるのは「住宅金融支援機構」です。

取扱銀行で貸した後に、住宅金融支援機構が買い取りをするため、これを買取型といいます。

もう一つ、保証型というのがあります。

フラット35として住宅ローンを貸すのは、あくまで手続きをする取扱銀行です。お金を貸す主体が変わりますね。

住宅金融支援機構は、取扱銀行に保険を掛ける形になり、万が一、借り手が返済できなくなった場合は、住宅金融支援機構が取扱銀行にその分を支払うという保証をしているわけです。

この『買取型』のみならず、『保証型』についても、住信SBIネット銀行は取扱いを始めています。

【住宅ローンの貸し手が違う】

- 買取型の貸し手は、住宅金融支援機構

- 保証型の貸し手は、取扱銀行(住信SBIネット銀行など)

フラット35 買取型と保証型どっちを選ぶべきか

買取型と保証型では、違いが3つあります。

【買取型と保証型の違い】

- 金利面

- 団信の内容

- 初期費用

この3つの特徴を抑えておけば、どちらかを迷わずに、フラット35の種類を選ぶことができますよ。

住信SBIネット銀行を前提に、まとめておきましょう。

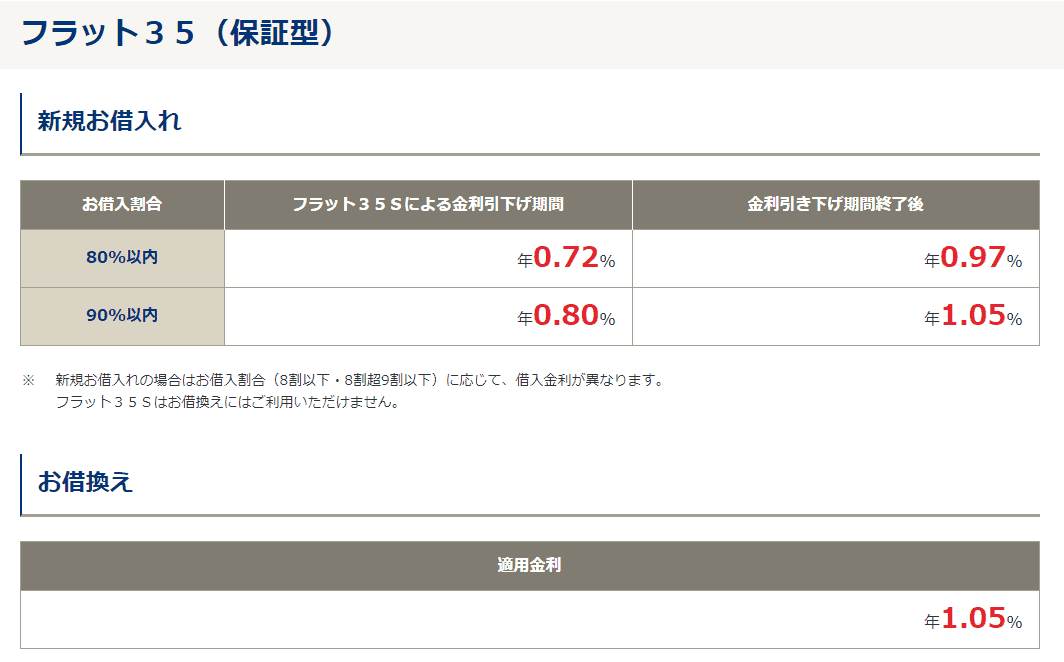

金利で選ぶなら『保証型』

金利で選ぶなら、保証型のほうが有利です。

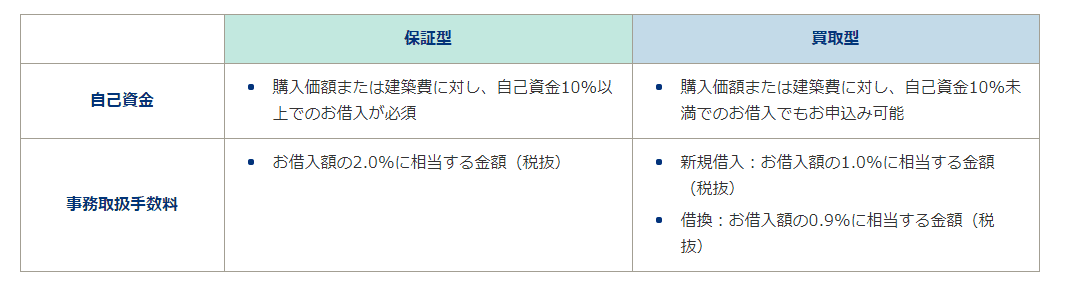

保証型は、自己資金10%以上が必要になります。

自己資金10%以上、20%以上の場合で、金利が変わり、また、その金利が低いのです。

2019年7月の適用金利で見てみると、

保証型は、頭金20%以上でフラット35Sの場合、0.72%(金利引き下げ終了後は0.97%)になっています。

信SBIネット銀行 フラット35 保証型

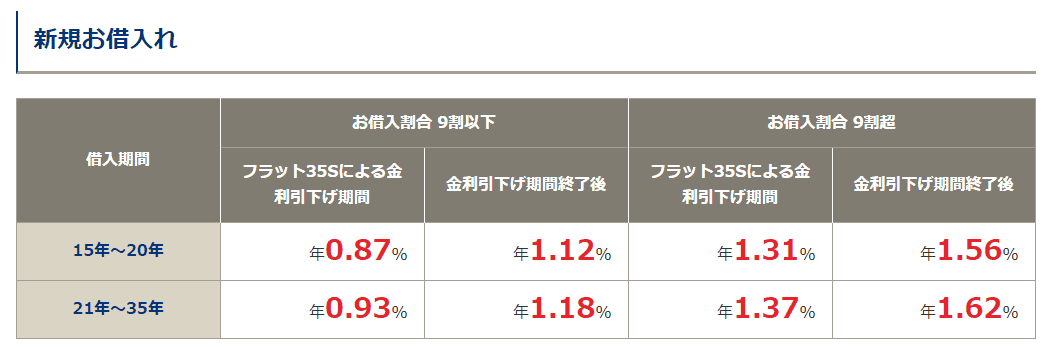

一方、買取型の場合は、頭金10%以上というルールはありませんが、頭金10%以上のほうが金利が安くなります。

21年以上借入の場合、フラット35Sは0.93%(金利引き下げ終了後は1.18%)となりますね。

住信SBIネット銀行 フラット35 買取型

違いをまとめておくと、

【フラット35Sの保証型と買取型の金利】

- 保証型・・・0.72%(金利引き下げ終了後は0.97%)※頭金20%以上

- 買取型・・・0.93%(金利引き下げ終了後は1.18%)※頭金10%以上、機構団信込み

最新の金利はこちら ⇒ 住信SBIネット銀行

※21年以上借入の場合

金利の面でかなり違いますね。

選べるなら、保証型を選ぶ方が金利を小さくできます。

初期費用で選ぶなら『買取型』

初期費用で見た場合、買取型のほうが有利です(住信SBIネット銀行の場合)。

保証型であれば、借入額の2.0%が必要です。

買取型であれば、新規借入は借入額の1.0%となり、半分で済みます。

いずれも税抜です。

住信SBIネット銀行 フラット35 初期費用

【3000万円を借り入れする場合】

- 保証型は60万円

- 買取型は30万円

- ※税別

初期費用では大きな違いが出てきますね。

団信保障が変わってくる

通常、住宅ローンを借りる場合は、団体信用生命保険(通称;団信)は強制加入です。

フラット35は唯一、任意加入で団信以外に、別の生命保険を利用することもできます(団信に加入するほうが大抵は割安ですが)。

住信SBIネット銀行 フラット35 保障

【団信の違い】

- 保証型・・・強制加入(ただし、費用負担なし)

- 買取型・・・任意加入(加入する場合は事務手数料+0.5%)

フラット35であればどっちを選ぶべきか

借入額によりますが、

保証型のほうが有利(金利が低いため)

となります。

- 借入額3000万円

- 保証型・・・0.72%(金利引き下げ終了後は0.97%)※頭金20%以上

- 買取型・・・0.93%(金利引き下げ終了後は1.18%)※頭金10%以上、機構団信込み

この条件で試算した場合です。

フラット35 返済シミュレーション 借入額3000万円

初期費用は、保証型のほうが30万円高くなりますが、利息負担が130万円安く済むので、

トータルでは100万円もお得

というわけです。

マイホームを購入する際に、住宅ローンを借りるわけですが、金利上昇を気にしたくない!という方には、フラット35は最適なローンと言えます。

我が家も、フラット35を利用しています。

そして、フラット35の金利は史上空前の低金利ですね。うらやましい。

フラット35 金利推移 R1

住信SBIネット銀行であれば、これまで見てきたように「保証型」と「買取型」を選べるようになっているので有利です。

自己資金が10%以上用意できるのであれば、「保証型」のほうが金利面で有利です。

まずは、事前審査を受けて借り入れができるのかを確認しておきましょう。

住信SBIネット銀行は、住宅ローンだけでなく、ネット銀行のなかでも使いやすさは抜群です。我が家も10年以上使い続けていますが、不満なく快適に使えています。

この金利の低さは、マイホームを買う際にとっても有利な金利ですね。

マイホームを検討する際に、フラット35は候補に入れておきましょう。

コメント