日銀の追加緩和で、長期金利が急激に上がりました。と言っても、まだマイナス金利ですが。

三菱UFJ銀行は、国債入札で落札義務を負う「プライマリー・ディーラー」資格を返上したりと、国債に対する見方が変わってきているように思います。最近、新聞で読むと、2020年には政府は長期金利が3.4%まで上がるという計算をしているようです。※経済再生ケース。ベースラインは1.5%

ちなみに、今はマイナス金利なので、3%以上もこの4年間で金利が上がるってことです。この政府の公式文書は「中長期の経済財政に関する試算」というもの。

- 2017年の発表では、2025年に4.3%まで(1.8%)上がる予想になっていますね。

- 2018年の発表では、2025年に3.5%まで(2.0%)上がる予想と、金利上昇幅が上がっています。

- いずれも経済再生ケース。()内はベースライン

そんな急激に金利が上がるわけないでしょ!って声が聞こえてきそうですね。

と、私自身がそう思ったので、過去の国債利回りを調べてみました。

特に住宅ローンの借り換えを考えている方にとっては、ホントにホントに今がいい時期なのかもしれない。

国債利回り(長期金利)と住宅ローンの関係

国債利回りとは、10年物国債利回りのことです。

利回りというのは、要は利息のことです。私たちも国債を買うことができますが、国債を買うと利息がもらえますね。

国債の金利は、現在は日銀緩和の影響でマイナス金利、つまり、金利をもらうどころか支払わなければならない状態となっています。

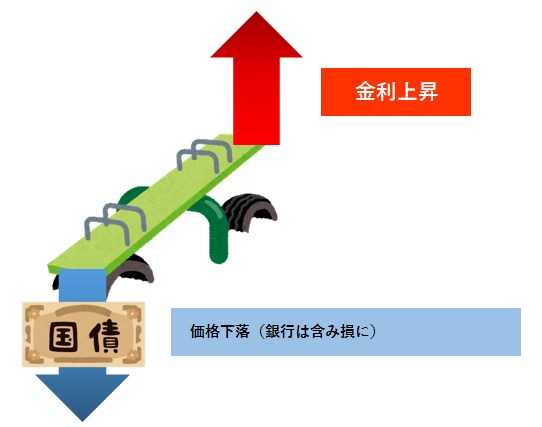

三菱UFJ銀行 は、これに加えて、今後金利が上昇したリスクを踏まえて、資格を返上したと思われます。金利が上がると国債価格は下がる

経済の授業で習ったと思いますが、国債の金利が上昇すると、国債価格は下がることになりますね。

国債の人気が下がると、高い金利を提示しないと買ってもらえないので、元本である価格は下がる結果となります。

国債の人気が下がるときは、ほかにより安全あるいは高利回りの商品があるときですね。

バブルのときなどは株に投資したほうががんがん儲けられるので、国債利回りは8%とかありました。

市場取引によるので、国債を買いたい!って人が増えているときは、ほかに投資するモノがないという状態なので、景気が悪いとき。

国債を売りたい!って人が増えているときは、その逆で景気が良いときというのが一般的な話ですね。

日経新聞によると、

国債金利が一律2%下がると自己資本比率は5%程度下がる

という記事がありましたが、2018年には銀行に対する規制が強まる予定なのだそうです。メガバンクはそれに備えて、保有国債をドシドシ(3年で50兆円ですって)日銀に売っているようですね。

国債価格急落(金利上昇)は過去何度も発生

冒頭に書いた、「そんな急激に金利上がるわけない」というのもわかりますので、長期金利の推移をグラフにしてみました。

余談ですが、昔は10年物国債とか20年物とかなかったんですね(今は40年物もあります)。

じゃん!

いや~バブルの時にはすごいですね。今回調べてビックリしたのが、

金利は短い期間で急激に上がることもある

ということです。ちなみに、国債利回りの推移は、財務省HPから取得可能です。

過去の金利急騰したとき

1987年(昭和62年)タテホショック

1987年(昭和62年)には、タテホショックというのがあった年だそうです。

当時は、1987年(S62)6月15日に、3.7%だったのが、同年10月12日には6.446%にまで金利が上がっています。わずか、4か月余りで2.7%も金利が上がっているんです。

1990年(平成2年)バブル

子どもの時のうっすらの記憶しかありませんが、世はバブルで浮かれていた時代。金利も半端ないです(当時はそれが当たり前だったんでしょうが、今から見るとすごい金利)

1988年(昭和63年)12月24日に4.6%だったのが、1990年(平成2年)9月28日は8.105%まで上がっています。

約2年で、3.5%も金利が上がっているんですね。

1998年(平成10年)大蔵省資金運用部ショック

時代は、バブル崩壊ですっかりと景気が冷え込み、就職氷河期という言葉が出始めたときですね。

そのときにでも、1998年(平成10年)6月2日に1.442%だった金利が、同年12月30日には2.117%まで上昇しています。わずか、半年で0.6%金利が上昇していますね。

2003年(平成15年)VaRショック

ITバブル崩壊後に起きたVaRショックは、歴史的な債券暴落のことを言うようです。

当時は、2003年(平成15年)6月12日に0.433%(当時過去最低)から、同年9月2日は1.64%にまで上がっています。

わずか、3ヶ月足らずで1.2%も金利が上昇したんですね。

長期利回りと住宅ローンの関係

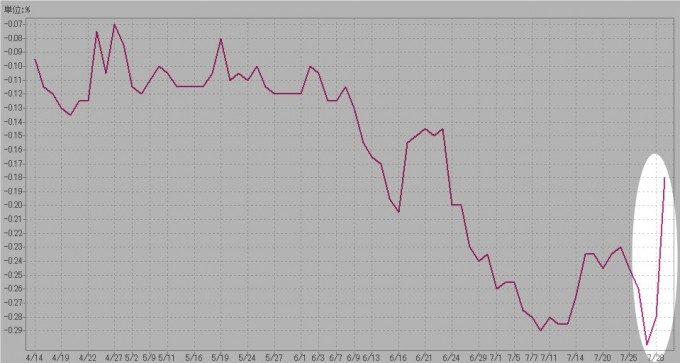

今回の日銀緩和でも、わずか2日で0.1%以上金利が上がりました。

そして、下記の金利急騰の事例を見ても、比較的短期間で金利は急激に上がることがあるというのが歴史的事実ですね。

実際、調べてて驚きました。

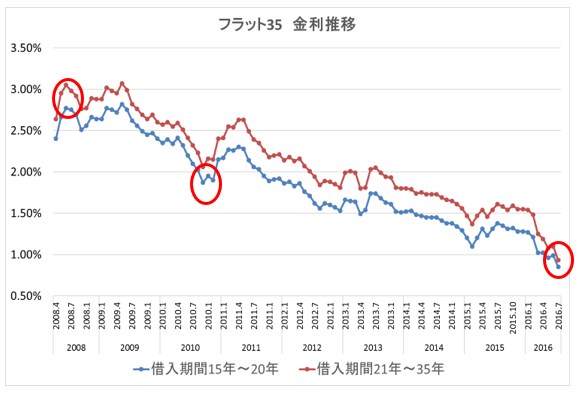

フラット35など固定金利は市場と連動

フラット35などの固定金利は、国債利回りと同じような動きを辿ります。当たり前ですが、長期国債利回りを参考にして決めているからですね。

参考 フラット35金利予想。住宅ローンの借り換えで利息を減らすチャンス

フラット35の金利データが2008年からしかなかったので、その比較です。

まずは、10年国債利回りの推移をグラフで見てみましょう。

次にフラット35の金利推移です。

赤で○印をつけているところは、急激に上がったり、下がったりしたときですが、国債利回りに連動するかのようにフラット35の金利も変動していますね。

借り換えをするならチャンスの時期では

みずほ銀行が1年数か月ぶりに長期プライムレートの金利を上げ、7月の日銀緩和により国債利回りは上昇傾向になっています。

出典:三井住友銀行

歴史的に見ても、短期間で金利が急騰することもあるので、低い金利のうちに借り換えておくというのは良い手段ですね。

ちなみに、変動金利は長期国債利回りに連動するのではなく、日銀が決める政策金利の影響を受けるので、今のところ上がる要素はなさそうです。

フラット35など固定金利の指標である、国債利回りは、経済成長による「良い金利上昇」の場合と、経済成長とは無関係に金利が上昇する「悪い金利上昇」の場合もあります。

前者はある程度予想もできますが。。

政府試算のように、2020年に金利が3.4%まで上がってしまうと、不動産市場は暴落するのではないかと思います。

金利が高いと、それだけ借りる金額が減るので、不動産を買う人も少なくなりますからね。

住宅ローンの借り換えも考えておこう

つい2,3年前に住宅ローンを借りた人にとっても、今の金利で借り換えをすると総利息は減らすことができる可能性が高いですね。

我が家もフラット35で借りていますが、10年間は金利が低いフラット35Sのため借り換えすべきか相当悩んでいる状況です。

借り換えをするときは、金利が低い住宅ローンにするだけではなく、手数料など諸経費がかかるのでそれを低くするのがポイントです。

住宅ローンの借り換えでは、7割強の人が固定金利を選んでいます。マイナス金利が背景のようですね。

住信SBIネット銀行(現金5万円キャッシュバックキャンペーン中)は、金利も最低水準なのでいいですね。借り換えできるかどうかをまず判断してもらえる仮審査を受けるのが、手っ取り早いですね。

それにしても、金利ってこんなに短期間で上がることもあるんだな、って勉強になりました。過去は過去、歴史は歴史ですが、歴史は繰り返すとも言います。

金利の予想はできませんが、無理のない範囲で住宅ローンを組むというのが、一番の王道のように思います。

トランプ大統領の誕生で、アメリカの長期金利は急上昇しましたが、それが、いつ日本に波及するのか分かりません。

ほかにも、色んな銀行を受けたい!って方は、私はすごく賛成です。私自身も、複数の銀行の事前審査を受けました。

だって、自分で選びたいですしね。

一番いいところに選びたいですよね。

そんなときに、一つ一つの銀行に審査を申し込むのが面倒くさい・・・って思っていたら、一度の申請で複数の銀行からの審査を受けることができるサービスを見つけました。

これを利用して、手間も省けて良かったです。

住宅ローン借り換え一括審査申込みというサイトなので、チェックしてみてくださいね。

簡単にできましたよ。

長期金利がじわじわと上がっているので、そろそろチャンスの時間は短くなっているのかもしれません。

【追記】日銀が長期金利の上昇を容認!

日銀は、金融政策決定会合(2018年7月31日)において、金融緩和による副作用を和らげるため、長期金利の上昇を容認しました。

長期金利については、声明の中で、

「金利は経済・物価情勢などに応じて上下にある程度、変動しうるものとする」

とし、長期金利の一定の上昇を容認するとしています。

2019年10月に予定されている消費税増税に対して、

「来年10月に予定されている消費税率引き上げの影響を含めた経済・物価情勢の不確実性を踏まえ、当分の間、現在の極めて低い長短金利の水準を維持することを想定している」

としています。

長期金利の上昇は、固定金利の上昇につながっていきます。

これから、住宅ローンを受ける方は、まずは今の低金利を活かして、固定金利から検討すべきでしょう。

固定金利のフラット35を受けるならここ!

コメント