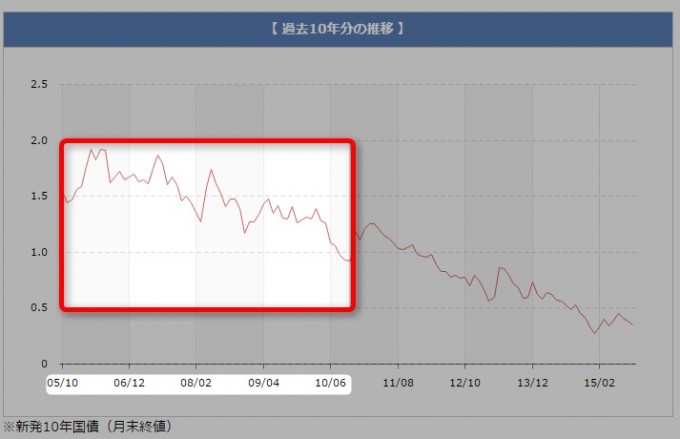

日銀の金融緩和が続いていることもあって、長期金利はものすごく低く抑えられていますね。

2006年から2010年頃に住宅ローンを借りている方は、長期金利は1.5%~2.0%前後だったのが、今では0.0%~▲0.135%前後に下がっていることもあって、住宅ローンの金利もものすごく低く抑えられています。

特にフラット35をはじめとする長期金利に良い影響がありますね。

日銀のマイナス金利導入で、長期金利がマイナスになるなど急低下しています。

住宅ローンの借り換えを検討してみてもいいかもしれません。

民間調査によれば、住宅ローンの借り換えで「得した」と答えた人は、実に93%もいます。

借り換えに満足しているわけですね。

最初に借りた金利より下がっている場合には、住宅ローンの借り換えをすることで利息の総返済額を抑えられる可能性がありますからね。

また、住宅ローンの借り換えをするにあたってフラット35を基本に借り換えして良さそうな銀行を調べましたので、住宅ローンの借り換えを検討しているあなたの参考になれば幸いです。

住宅ローンの借り換えのポイント

住宅ローンの借り換えをするにあたって、一番見ておきたいポイントはなんといっても総返済額が減るかどうかです。この一言に尽きると言っていいと思います。

毎月の返済額が下がれば家計に余裕が生まれてきますからね。

例えば、フラット35で数年前に金利2.5%で借りているあなたが、今の金利である1.5%で借り換えをした場合に総返済額を減らすことができるかどうか、で判断する必要があります。

ただし、借りた当時の金利より今の金利が低いからと言って、すべての方に借り換えの効果があるわけではありません。

借り換えをするといいのはこんな人

うちの会社では、マイホームを住宅ローンを使って買っている人も多く、マイホームの話題がでることもあります。

最近、住宅ローンを組んだ話をすると、やっぱり気になるのは金利。上司の中には金利が高い時に借りている人もいて、借り換えを検討している人もいました。

ただ、やっぱり借り換えを検討するのが面倒らしいです。

なので、どういう人が借り換えに向いているのか、ちょっと勉強してみました。

住宅ローンの借り換えをするにあたって、借り換えをするのにはこんな人が好いんだろうなと思う条件を3つほど考えました。

- 住宅ローンの残高が1,000万円以上ある

- 住宅ローンの残返済期間が10年以上あること

- 借り換え後の金利差が0.3%~1%程度以上あること

具体的に見ていきましょう。

(1)住宅ローンの残高が1,000万円以上ある

借り換えするのにも手数料がかかります。

借りたときのことを思い出してみてください。

色々と住宅ローンを借りる際に手数料を支払ったはずです。借り換えも例外ではなく、諸費用というコストがかかってきます。

この諸費用を支払ってでも、借り換えをしたほうが総返済額をするならば住宅ローンの借り換えをするべきですが、諸費用を踏まえると総返済額を減らすことができない場合は、繰上返済に力を入れるべきです。

残高が1,000万円未満だったら、面倒くさいことせずにそのまま繰り上げ返済などをして返す方がいいでしょう。

(2)住宅ローンの残返済期間が10年以上あること

もし残りの返済期間がシングルであれば、お金を貯めて一括返済か順調に返した方がいいですね。

だって、借り換えにパワーを注ぐよりも、そちらのほうが断然いいですから。

手間もかからないですしね。

ただし、あなたが借りている住宅ローンが10年以上あれば借り換えを検討してみましょう。

今と比べて、借りた当時のあなたの住宅ローンの金利が高いと感じるのであれば手間を惜しまず、借り換えを検討してみましょう。

(3)借り換え後の金利差が0.3%~1%程度以上あること

借り換えには手間もかかりますが、諸費用もかかります。

この諸費用を上回っても、支払う利息の金額が軽減されるならば、借り換えはGOです。

どっこいどっこいであればそのまま借り換えをせずに返済していくほうが、余計なパワーを使わずにすみますね。

ただ、住宅ローンは長期です。

35年で組む人が少なくありません。

この先、急激な金利上昇はないとは思いますが、金利のことは誰にも分かりません。

今、このタイミングで金利が低いことは紛れもない事実なので、思い切って固定金利で金利を固定しておくのも一つの方法だと思います。

金利差は1%と書かれているサイトがほとんどですが、金利差0.3%程度でも返済期間や返済額によっては、借り換えメリットが出る場合がありますよ。

特にフラット35に限らず、そのほかの変動金利でも金利差が0.3%程度であっても検討してみましょう。

返済プランを比較できるシミュレーションツールが便利です。

まとめると、

借り換えによりメリットを受ける方の目安です。

- 金利差が0.3%以上ある方

- 10年以上借入期間が残っている方

- 1,000万円以上借入残高がある方

特に5年以上前に住宅ローンを借りている方は、借り換えによるメリットがあると言えます。ただ、通常の借り換えでは、総返済額が減ることを目安にされます。

借り換えする「金利」を目的で選ぼう

借り換えには諸費用がかかります。

今あなたが借りている住宅ローンの抵当権抹消登記(自分でできるのでやってみましょう、司法書士代を節約)、印紙税や一括返済の費用などがかかったりします。

中でも大きいのが借り換え先の手数料ですね。ここを安くできるかがポイントです。

さて、借り換えする際には次はどんな金利の住宅ローンを選びますか?

まず、その前に借り換えをする目的があなたの中にあるはずですから、それを思い起こしてみてください。

- とにかく毎月の返済額を減らしたいのか?

- 変動金利で借りている場合は、将来の金利上昇リスクを回避したいのか?

- フラット35で借りているが、今のフラット35に借り換えるのか?

大体、大きく3パターンに分けられるのではないでしょうか。あなたはどれに当てはまりましたか?

中でもフラット35は保証料が無料であったり、手数料が安い取扱金融機関があったりするので、隠れたメリットを有する選択肢だと思います。

しかも、今はフラット35の金利はかなり低いですし、ローン返済期間中は固定金利なので金利上昇リスクはゼロです。

とにかく毎月返済額を減らしたい!

もしとにかく毎月返済額を減らしたいと考えた場合は、変動金利型の住宅ローンに借り換えることが選択肢となります。

固定金利特約型も選択肢ですが、一番は変動金利でしょう。

変動金利であればネット銀行が金利が最低水準なのでお得です。

中でも今話題なのが、金利を引き下げた住信SBIネット銀行 ネット専用住宅ローンです。

しかも、団信保険料に加えて全疾病保障が無料です。

全疾病保証が無料でつけてくれるのは、私が調べた限りでは住信SBIネット銀行だけです。

借り換え時の手数料が、借入金額の2%+消費税ですので、今あなたが借りている金利と見比べて検討してみましょう。

まずは、仮審査を受けてどのくらいの金利軽減ができるか確認してみてください。審査スピードが早いのも住信SBIネット銀行の特徴です。

【ビッグニュース】

借り換え変動金利住信SBIネット銀行のネット専用住宅ローンと安値を更新しています。

借り換えのチャンスですね!

関連記事 住宅ローン「住信SBIネット銀行」は8疾病保障が無料!変動金利引き下げで魅力がアップ!

また、近くにイオン系列のスーパーがあって、よく利用している場合はイオン銀行も有力な選択肢です。なんせイオンでの買い物が毎日5%OFFになる特典があるので、返済額も減らせて生活コストも落とせるかもしれません。

イオン銀行の変動金利は0.52%(2021年6月適用金利)と借り換えでは最安値クラスの金利です。

イオン銀行の住宅ローン借り換えを検討してみましょう。

変動金利に不安を覚えている方

日銀は2%の物価上昇を先延ばしにしているとはいえ、金融緩和もあって円安も進み物価上昇を多少実感するようになってきました。

物価が上昇すれば、いずれ金利も上昇してくるのではないかと思います。もちろん、すぐにはないでしょうけど。

住宅ローンの返済期間は長い。

その長い間に何が起こるか分かりません。

変動金利で借りている方は、金利が低いうちに返す。これが最良の方法かもしれません。

ただ、教育費と重なってできない場合もあります。そんなときに、将来の金利上昇リスクを回避するのが、固定金利に変更することです。

10年固定後は変動金利にあって優遇金利幅が小さくなるのはどこも同じなので、10年以内に完済するけど金利リスクを負いたくない!って方におすすめです。

ただ、個人的な意見としては10年固定で10年間で完済をめざすのであれば、変動金利がいいと思います。

フラット35からフラット35への借り換え

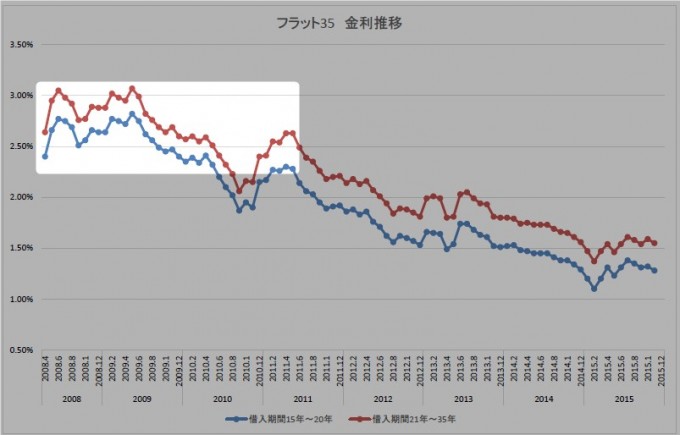

調べられる限り調べて、フラット35の金利推移をグラフにしてみました。

2008年や2009年には借入期間21年以上35年で、金利が3%前後と今の倍の金利です。逆にいうと、このくらいの金利に上がる可能性は十分にあるわけですね。この時の変動金利は今とさほど変わらないですが。

フラット35からフラット35への借り換えはできるのか?

ってことですが、フラット35Sへの借り換えはできませんが、フラット35への借り換えはできます!

関連記事 住宅ローン借り換えに「フラット35S」は利用できるの?借り換え諸費用が安い銀行は?

特に高い金利(2006~2008年)で借りている場合は、借り換え検討してみましょう。火災保険の比較も忘れずに。

利息を減らす考えを持つ

住宅ローンは長期にわたるので、金利は低くても借りる額が大きいので金利負担も大きくなりますよね。

- 家を買うときに十分に住宅ローンに検討せず組んでしまった

- 販売業者に言われるままに住宅ローンを組んだ

- 金利が低いうちに、固定金利にしておきたい

住宅ローンについては、借りる前もですが借りた後も検討することは大切な視点です。借りた当初に3年固定の住宅ローンを組んでいたりすると、金利見直しで金利が上がることもありますからね。

借り換え後も変動金利にするのであれば、繰り返しになりますが、住信SBIネット銀行のネット専用住宅ローンかイオン銀行です。

個人的な意見であれば、この低金利。

フラット35の金利はめちゃくちゃ低くなっています。

つい数年前の半分くらいになっていますからね。これ以上金利が下がることは想定しにくい状況ですので、今のうちにフラット35で金利を固めておくのもいいでしょう。

フラット35の良いところは、資金計画がたてやすくなり、金利上昇のリスクがゼロということです。金利が上がるかも?という心配はいりません。

フラット35であれば、全疾病保障を付けられるフラット35として住信SBIネット銀行です。

諸費用を含めた総支払額で検討してみると、実質金利は低くなります。

フラット35は史上最低金利で推移しています。

資金計画も立てやすいのがメリットなので、この機会に資料請求か事前審査を受けてみましょう。借り換えが可能かどうかを知るためにもしておくべきですね。

【追記】日銀が長期金利の金利誘導政策を入れたことで、フラット35が低位で推移することが予想できます。黒田日銀総裁の任期である2018年まで、チャンスは継続ですね。

資金返済計画が立てやすいので、将来の金利上昇のことを考える必要がないのもいいですね。

借り換えではなく、これから住宅ローンを借りようと検討しているあなたがこの記事を読んで頂いたならば、借りるときに知っておくことも大切ですからね。

- 変動金利に借り換えなら「住信SBIネット銀行のネット専用住宅ローン

」「auじぶん銀行」

- イオンユーザーなら「イオン銀行」

あなたにとって最適な住宅ローンが見つかりますように。

一度の申請で複数の銀行の事前審査を受けたいという方は、私はすごく賛成です。私自身も、複数の銀行の事前審査を受けました。

だって、自分で選びたいですしね。一番いいところに。

そんなときに、一つ一つの銀行に審査を申し込むのが面倒くさい・・・って思っていたら、一度の申請で複数の銀行からの審査を受けることができるサービスを見つけました。

これを利用して、手間も省けて良かったです。

住宅ローン借り換え一括審査申込みというサイトなので、チェックしてみてくださいね。

では。

コメント