住宅ローンを借りている方は、一度は借換を検討したことがあるのではないでしょうか。

じわじわと金利が上がってきているので、借り換えしたほうがいいんじゃないか・・・という気持ちもよぎりますよね。

2.5人に1人は住宅ローン選びで後悔している(モゲチェック

![]() 調べ)ようですし、住宅ローンは借りるときにきちんと考えていたとしても、そのあとの家庭や家計の状況によって考えも変わってくるものです。

調べ)ようですし、住宅ローンは借りるときにきちんと考えていたとしても、そのあとの家庭や家計の状況によって考えも変わってくるものです。

そこで、出てくるのが住宅ローンの借り換えという選択肢ですね。

住宅ローンを借りている身ですが、2.5人に1人のうちかもしれないなと思います。

もっと低い金利のローンを借りていれば・・と思うなど後悔をよぎるときもあります。

住宅ローン借り換えはまずは簡単にネットでもその効果をチェックすることができるので、まずは行動を起こすことが大事かもしれませんね。

住宅ローン借り換えはいつする?

住宅ローンの借り換えは一般的には、

- 残債が1,000万円以上

- 借りている金利と1%以上の金利差

- 借入期間の残りが10年以上

などと言われます。

もちろん、ケースバイケースなので、必ずしもこれに当てはまらなくても、有利な借り換えができる場合がありますね。

私も住宅ローンを借換すべきかを考えてみました。

金利上昇に怯えない!フラット35ならARUHI

フラット35は全期間固定金利であるため、変動金利よりは金利が高いですが、金利上昇を一切気にする必要はありません。

そういう意味では、精神的にはラクチンですね。

変動金利との差は金利上昇に対する保険と言った感じでしょうか。

私もフラット35で借りたので(数年前ですが)、金利上昇は全く気にしていないです。

逆に、金利がこれだけ下がって変動金利がべらぼうに安いことを考えると、変動金利に借り換えようかなという思いも芽生えてきます(変動金利を選択することは金利上昇リスクを自分で背負うことになりますが)。

フラット35でも、 ARUHI(アルヒ) のように、これだけ金利が低いのは歴史的な水準なので、メリットもありますね。

ARUHI(アルヒ) は、auじぶん銀行やソニー銀行の変動金利の低いネット銀行の借換にも対応しているので、まずはWEB診断をしてみるのも良いでしょう。ネット銀行の使いやすさなら住信SBIネット銀行

ネット銀行の中でも使い勝手の良さはかなり上位ではないでしょうか。

私もサービス開始時からずっと使っているので、かなり安心・便利に使っています。

住宅ローン借り換えもネットでもできるのですが、ちょっと不安な方は窓口での相談もできる点が魅力的ですね。

それでいて借入金利は0.4%台とかなり低いので、魅力的な金利水準と言えます。

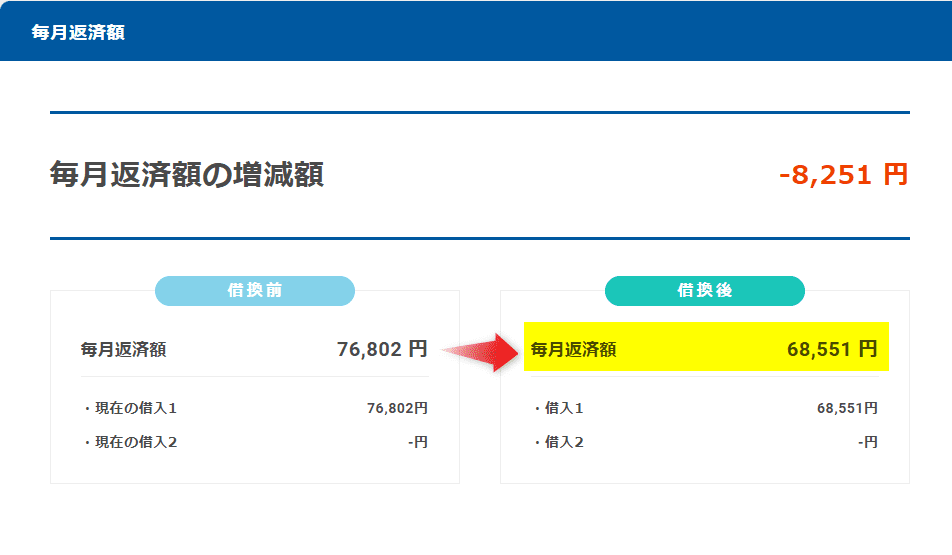

私自身も借換シミュレーションをしてみますと、

毎月の返済額は、毎月8000円ほど安くなる試算となりました。

借換費用約60万円を支払っても、200万円近い効果がありますね。

マンション住まいなので、今後の修繕積立金が上昇することが予想されるため、毎月8000円も下がるのは家計にとってはかなり大助かりです。

毎月8000円、年間約10万円コスト削減できるので、借り換え費用60万円も6年で元が取れる計算。

これは大きいですね。

住宅ローン借り換えの効果は大きい

住宅ローンは、借りるときにめちゃくちゃ考えた結果とはいえ、その後の経済状況などによって借りるときとは違った状況になることも多々あると思います。

家族が増えた、収入が増えた減ったなどで、気持ちも変わるもの。

ニュースで見たところ、最近の金利上昇で住宅ローン借り換えの申し込みはかなり増えているようですね。

正直、私も借り換えしたいと思ってたけど、そろそろやるべきかと思いが強くなっているところです。

- 住宅ローン借り換えは金利差が大きいほど効果は大きい

- 借換費用以上の利息軽減効果があれば検討したい

- 固定金利→変動金利は毎月返済額を大きく減らせる(変動金利は金利上昇リスクが借主であるため、金利が低い)

住宅ローンを借りている人の2.5人に1人は後悔している・・・

なんとなく想像していたとはいえ、結構シビアな数字ですね。

借りるときって勉強していたとしても、全てが分かっているわけではないので、難しいものですよね。

その時々の家庭や家計の状況によって、固定費である住宅ローンに対する考えや思いは変わると思います。

そのようなときに、その現状を変えることができる選択肢が「住宅ローンの借り換え」。

歴史的な低金利を活かせるチャンスでもあるなと思います。

借り換えのタイミングは、早いほうが低金利のメリットが大きくなりますね。

複数の銀行にアプローチしてくれるモゲチェック

![]() を使うと便利ですね。

を使うと便利ですね。

ものの数分で入力もできてしまうので、まずはどれだけ効果があるのかを知りたいという方はいますぐチェックしてみてください。

少しでも節約して家計メリットを作っていきたい場合は、ふるさと納税を利用するのもいいですよ。

我が家も毎年ふるさと納税をして食費や旅行費を浮かしています。

余談ですが、ノースフェイスのGORE-TEXシューズは雨の日にも心強いシューズで履き心地も最高です。

コメント