マイホームを購入して、良かったことの一つが「住宅ローン控除」を受けられることです。

年末の借入残高の1%の所得税が戻ってくるのです(所得税で引ききれない場合は、住民税が減額される)。

我が家は、住宅ローン控除が年間20万円ありますので、1年目は20万円の所得税が振り込まれました。※住宅ローン控除の上限額は、借入時の制度によって多少変わります。

住宅ローン控除の条件は、次の通り。

- 住宅ローンの返済期間が10年以上あること

- 自分が住むマイホームであること

- マイホームの床面積が50㎡以上(登記簿面積)

- マイホーム購入後、6か月以内に住み、適用を受ける年末まで住み続けている

- 当該年の所得が3,000万円以下

- 入居した年とその前後2年間に、3,000万円特別控除などを受けていないこと

この要件を満たしていないと、せっかく買ったマイホームの特権である住宅ローン控除を使うことができません。

住宅ローン控除は、納めた税金が戻ってくる仕組みです。納税額以上の還付はありませんので、その点も気を付けておく必要がありますね。

ところで、この住宅ローン控除。

繰上返済をした場合や住宅ローンを借り換えした場合はどうなるの?

住宅ローン繰上返済で期間短縮しすぎは要注意

繰上返済は、最も確実な資産運用とも言われ、繰上返済に力を入れている人は多いと思います。

我が家も、繰上返済は積極的にしておこうとお金を貯めているところです。

auじぶん銀行を繰上返済用の資金をせっせと貯めています。

auじぶん銀行を繰上返済用の貯金口座としているのは、三菱UFJ銀行との資金移動(振込)が無料なので、手軽なんですよね。

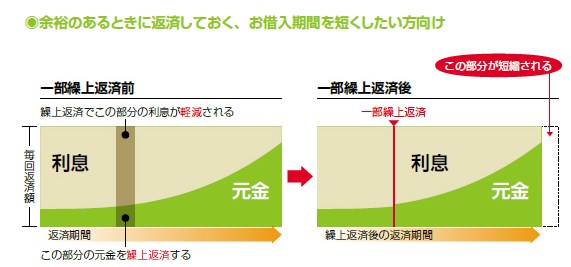

繰上返済の方法は2つ。

- 借入期間はそのままで、毎月の返済額を減らす方法

- 毎月の返済額はそのままで、借入期間を短くする方法

繰上返済の効果が高いのは、後者の「借入期間を短くする方法」です。我が家も、この方法で実践。

参照:http://www.smtb.jp/personal/loan/house/advanced-payment.html

ただ、月々の返済額はそのままで、借入期間を短くする場合には、注意すべきことがあります。

思い出してみてください。

冒頭に出てきた住宅ローン控除の要件。

「住宅ローン控除を受けるには、借入期間10年以上」という要件。

この借入期間10年以上というのは、借入時に10年以上であれば大丈夫というわけではないんです。

住宅ローン控除を受けている期間中、10年以上の借入期間があることが要件なのです。

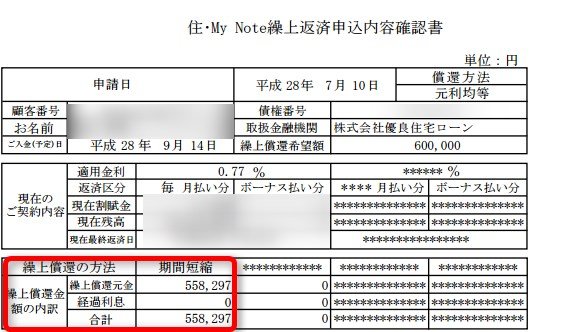

繰上返済は、ネットで手続きができますので、サクサクと進んでしまいます。

繰上返済の結果、借入期間が10年未満になってしまうと、住宅ローン控除を受けることができなくなってしまうんです。

「住宅ローン控除の要件を満たさないですよ」とは、誰も言ってくれないので、注意しておく必要がありますね。

借入期間が35年という方は多いので、こうした事例はまれかもしれませんが。

住宅ローン借り換えにも注意

日銀の金融緩和などによって、住宅ローンは史上最低金利の水準で推移しています。その結果、借り換えをしている人が急増していますね。

借り換えによって、得した人も9割を超えており、とっても多いですね。

出典:http://econte.co.jp/resource/housing-loan/

この住宅ローンの借り換えも別の銀行に借り換える場合、

そのあとの返済期間が10年以上ないと、住宅ローン控除を受けることができない

のです。

借り換え時の借入期間には注意を払っておく必要がありますね。

10年未満になってしまいそうでしたら、借入期間を延ばすことも検討してみる必要がありますね。

利息負担と住宅ローン控除とどっちがお得かをシミュレーションしておきましょう。

住宅ローン控除は、マイホーム購入後入居した年から10年間が対象。途中で借り換えをしても、期間が延長されるわけではないんですね。

国税庁タックスアンサー

- 新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること。

- 新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること。

≫ 繰上返済と住宅ローン控除の最適関係。10年間は繰上返済しないほうがいい?

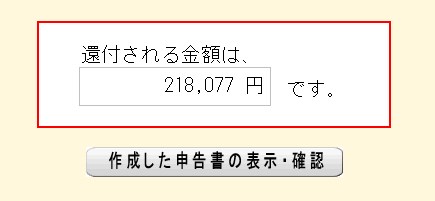

住宅ローン控除は、1年目は確定申告

ちなみに、住宅ローン控除を受ける場合、1年目は確定申告、2年目は年末調整で控除を受けることができます。

1年目は、税務署から所得税が還付(銀行振り込み)されますので、とっても興奮したことを覚えています(大半は、固定資産税に消えていきますが・・・)。

Pickup! マイホーム購入後、住宅ローン控除1年目は確定申告が必要!その必要書類とは?

2年目以降は、年末調整で返ってくるのですが、所得税との差し引きもあるので、住宅ローン控除額の全額が返ってこないこともあります。

我が家は、12月給与の所得税があったので、20万円まるまるが戻ってきたわけではありませんでした。当たり前と言えば当たり前ですが、なんとなく、残念な気持ちになったのを覚えていますw

Pickup! マイホーム返済は住宅ローンだけではない。固定資産税はボディブローのように来るぞ。

住宅ローン控除はマイホーム購入の魅力

10年間で最大400万円の税金が戻ってくる住宅ローン控除。

毎年40万円の税金控除を受けられる人は限られていますが(そもそも40万円も所得税を払っている人が少数、4000万円以上借りる人も少数)、10年間で200万円~300万円の税金控除を受けられるので、とっても魅力的でした。

気を付けておきましょう。

住宅ローン控除って、借入当初に要件を満たせばいいと思っていましたわ~。

こうした心配があるくらい、はやく住宅ローンを返済したいです。住宅ローン返済への熱を燃やし続けるぞー!

借り換えで超低金利を活かすには、auじぶん銀行や住信SBIが人気の高い銀行です。

変動金利は0.5%をいずれも下回る驚異の低金利ですね。

- [auじぶん銀行(変動金利)] :0.31%(全期間引き下げプラン)※au回線とじぶんでんきとセット契約の場合(2021年3月現在)(2021年4月適用金利)

- 住信SBIネット銀行のネット専用住宅ローン

:0.41%(2021年4月適用金利)

また、住宅ローンの借り換えには、借り換えパターンを提案してくれる住宅ローンの見直しはモゲチェック・プラザもいま人気となっています。

3秒で診断してもらえるので、早速問い合わせておきたいところ。

借り換えしたい場合は、通常、銀行に一方的に連絡するだけですが、そうではなく、いかに有利になる借り換えなのかを探してくれるのがいいですね。

ではでは。

コメント

『住宅ローンの借り換えも別の銀行に借り換える場合、そのあとの返済期間が10年以上ないと、住宅ローン控除を受けることができない』について、

住宅ローン控除の借入期間の10年は、

国税庁によると

https://www.nta.go.jp/taxanswer/shotoku/1225.htm

(注2) 償還期間や賦払期間の10年以上の期間とは、借入金等の債務を負っている期間をいうのではなく、最初の返済又は支払の時から返済又は支払が終了する時までの期間をいいます。

となっていて、記事内容とはちょっと違う気がします。

追伸、デスクトップ表示でのメールフォームが機能していません。

ご指摘ありがとうございます。

同じタックスアンサーにて、NO.1233に

(1) 新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること。

(2) 新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること。

とあります。ご確認いただければ幸いです。

https://www.nta.go.jp/taxanswer/shotoku/1233.htm

メールアドレスの件、ご不便をおかけし申し訳ありません。

届いているメールもございまして、原因がよくわかっていません。

再設定等対応させてもらいます。

今後ともよろしくお願いいたします

ジン

現在返済中の住宅ローンの要件がNo1225の注2で、借り換えの場合はNo1233にあるように過去の返済期間はリセットされてしまうということでしたか。よくわかりました。

ご丁寧に返信ありがとうございます。

タックスアンサーまで調べられて、素晴らしいと思います。

こちらも勉強になりました。ありがとうございました。

今後ともどうぞよろしくお願いします。