住宅ローンを完済すると住居費の大幅な圧縮になるので、家計負担は大きく減りますね。

我が家も住宅ローンを借りていますので、毎月コツコツと返済しています。

元金返済部分を強制貯金とみなせば、利息と管理費等、固定資産税だけで住んでいる状態ですね。

完済することで老後の住居を確保できる点も魅力です。

でも35年も借りていると、やっぱりリスクは高いですね。

35年借りたとしても、35年で返済しなければいけないわけではないです。

そう!

繰上返済をすることができるんですね。

住宅ローンをこれから借りる方、また、繰上返済を考えている方の参考になればと思います。

具体的な数字があったほうがイメージしやすいので、我が家の住宅ローンで繰上返済シミュレーションをしてみました。

繰上返済をしていく4つのステップ

繰上返済をしてもいいのかどうかを見ていくために4つのステップを踏むことが大切です。

- 繰上返済の効果はどのくらいか

- 手持ち現金は繰上返済後も十分か

- 住宅ローン減税期間中である場合、減税効果を打ち消してしまわないか。利息軽減効果と比べてどうか

- 繰上返済資金を他にまわした場合の効果と比べてどうか

この4つのステップを検証していけば、繰上返済ビンボーも避けることができます。

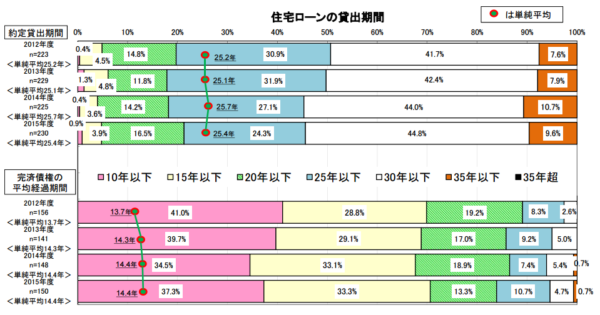

少し見にくいですが、横棒グラフ下側に完済期間の平均期間があります。

住宅金融支援機構の調査によると、繰上返済によって、平均14.4年で完済しているんですね。

出典:民間住宅ローンの貸出動向調査(平成28年度)住宅金融支援機構

繰上返済をしている人が多いという結果です。

では、具体的にシミュレーションをしてみましょう。

住宅ローンの前提条件

我が家はフラット35を利用しています。

最初の10年は0.77%、11年目以降は1.37%の金利です。

今思うと1.37%って高く感じますね。

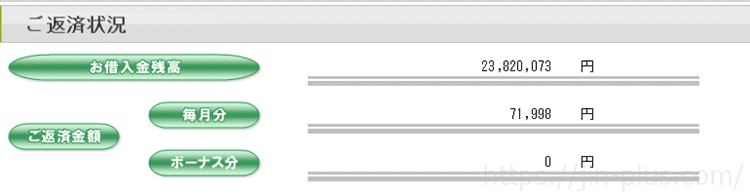

約4年返済が終わっていますので、残債は23,820,073円です。まだまだあります。

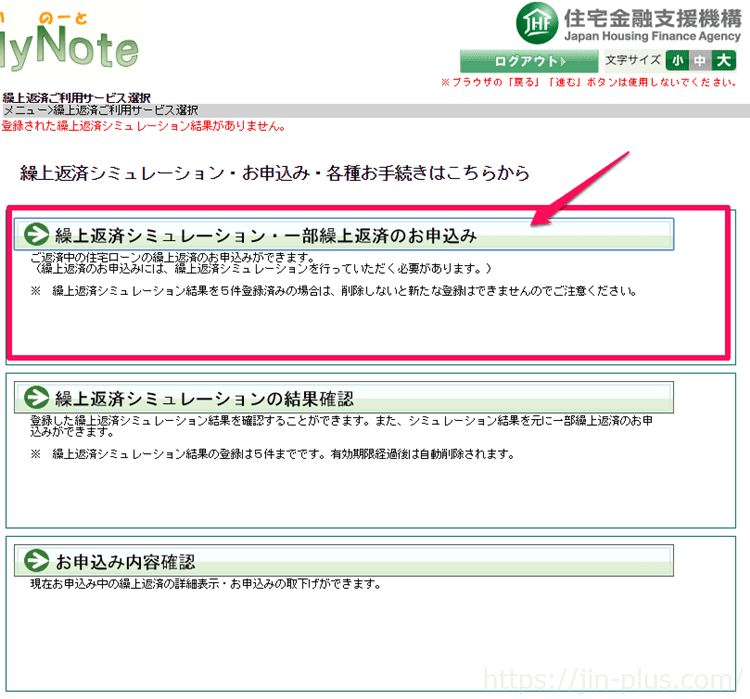

フラット35は、専用のサイトで繰上返済シミュレーションをすることができますので、これを利用してみました。

シミュレーション ke!sanというサイトを使ってもできます。

繰上返済の効果はどのくらいか

繰上返済の効果をまず見ることが大切ですね。

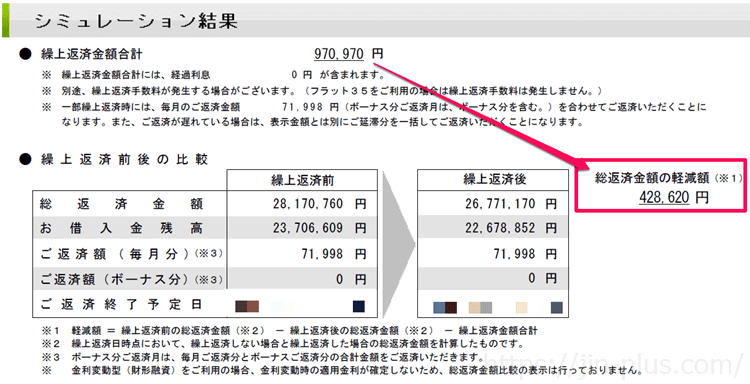

約100万円の繰上返済をした場合、総返済金額の軽減額は428,620円となりました。

100万円を使って、約43万円の軽減効果が出るので、利回り43%とも言えますね。

繰上返済の効果ってすごいですね。

ちなみに、繰上返済をする場合、

- 期間短縮型(返済期間を短くするか)

- 毎月返済軽減型(毎月の返済を減らすか)

の2つの方法があります。

利息を減らす効果は、期間短縮型の大きい

ので、繰上返済をする場合は、期間短縮型を選びましょう。

100万円、200万円、300万円と繰上返済した場合もシミュレーションしてみました。

| a | b | c | d | d/a | |

| 実際の繰上返済額 | 元金 | 総返済額 | 総返済額軽減額 | 利回り | |

| 繰上返済なし | 23,763,359 | 28,170,760 | |||

| 100万円繰上返済 | 970,970 | 22,678,852 | 26,774,170 | 428,620 | 44.1% |

| 200万円繰上返済 | 1,952,586 | 21,697,236 | 25,381,600 | 836,574 | 42.8% |

| 300万円繰上返済 | 2,944,963 | 20,704,859 | 24,002,133 | 1,223,664 | 41.6% |

手持ち現金は繰上返済後も十分か

繰上返済をすることで、手持ち資金が乏しくなっては、家計を危険にさらすだけです。

もし、預貯金が100万円なのに、繰上返済の効果が高いからといって100万円を繰上返済をしてしまうと、とたんに家計がピンチになります。

上記は極端な例ですが、繰上返済の効果にだけ目を奪われて、目の前の家計が脆弱になることは避けなければなりませんね。

忘れてはならないのは、繰上返済の効果は「完済時に現れる」ということです。

繰上返済をしても、すぐには何も変わらないのです。

住宅ローン減税期間中である場合、減税効果を打ち消してしまわないか。利息軽減効果と比べてどうか

住宅ローン減税期間中に繰上返済をすると、住宅ローン減税が小さくなることがあります。

住宅ローン減税は10年間(増税後は13年間)、住宅ローンの年末残高の1%の税金控除される制度です。

納める税金を差っ引いてくれますので非常に強力です。

住宅ローン減税の概要です。

2018年の私の所得税は0円でした。住宅ローン減税のおかげです。

繰上返済をあまり早くしてしまうと、残債が小さくなり、住宅ローン減税も小さくなってしまいます。

軽減される利息との比較が大切です。

ここで比較するときのポイントを知っておきましょう。

先の例では、

約100万円の繰上返済をした場合、総返済金額の軽減額は428,620円でした。

そして、それは完済後に現れる効果だとも言いました。

大事なことです。

住宅ローン減税は1年当たりで見る場合、繰上返済の効果も1年当たりで見る必要があります。

繰上返済(期間短縮型)をすると、住宅ローンの返済期間も短くなります。

428,620円を短縮された返済期間29年で見た場合、年間あたりは14,780円です。

住宅ローン減税は、10,845円(237,634-226,789)下がりますので、この差は約5,000円です。

この場合は、繰上返済をしたほうが住宅ローン減税の効果が小さくなっても、効果ありというわけです。

ちなみに我が家の場合、住宅ローン減税の上限は年20万円であるため、繰上返済したほうがお得です(住宅ローン減税に影響ないため)。

| 実際の繰上返済額 | 元金 | 総返済額 | 総返済額軽減額 | 住宅ローン減税 | |

| 繰上返済なし | 23,763,359 | 28,170,760 | 237,634 | ||

| 100万円繰上返済 | 970,970 | 22,678,852 | 26,774,170 | 428,620 | 226,789 |

| 200万円繰上返済 | 1,952,586 | 21,697,236 | 25,381,600 | 836,574 | 216,972 |

| 300万円繰上返済 | 2,944,963 | 20,704,859 | 24,002,133 | 1,223,664 | 207,049 |

残債や繰上返済の金額によりますが、住宅ローン減税期間中は、繰上返済しないほうがいいと思っています。

繰上返済資金を他にまわした場合の効果と比べてどうか

最後のステップです。

繰上返済をする資金をほかに回した場合はどうか?ということです。

繰上返済をすることで得られる総返済額の軽減額は大きいものがあります。

しかし、繰り返しになりますが、それは完済後に現れる効果です。

繰上返済効果額を残債期間で割った場合、その利回りは次のようになりました。

| 年間総返済額軽減額 | 年利 | |

| 繰上返済なし | ||

| 100万円繰上返済 | 14,780 | 1.5% |

| 200万円繰上返済 | 30,984 | 1.6% |

| 300万円繰上返済 | 48,947 | 1.6% |

100万円の繰上返済で約40万円の利息軽減効果が出ますが、年当たりでみると15,000円程度です。

100万円を使って、15,000円を得たようなものです。

預貯金よりはるかに良い利回りですので、

繰上返済の効果は高い

ということが分かります。

繰上返済をするかどうかのまとめ

繰上返済のための4つのステップです。

- 繰上返済の効果はどのくらいか

- 手持ち現金は繰上返済後も十分か

- 住宅ローン減税期間中である場合、減税効果を打ち消してしまわないか。利息軽減効果と比べてどうか

- 繰上返済資金を他にまわした場合の効果と比べてどうか

このステップのうち、

繰上返済の効果額を、

住宅ローン残債期間で割った年間あたりの効果を見ておくこと

です。

繰り返しになりますが、繰上返済の効果が出るのは「完済」してからしかでません。

割引現在価値の考えでは、キャッシュアウトは小さくなるのは早いほうが価値が高いわけです。

出て行く現金支出が小さければ、手持ちの現金が残るので、それを有用に使うことができますね。

繰上返済の効果は大きいことが多いので、手元の現金を一定保ちながら、しておくことが大切だと感じます。

ちなみに、我が家は、手持ちの現金は配当株への投資のほうが効率よいお金の使い道と考えているため、繰上返済の予定は今のところありません。

この低金利のときに、フラット35に借り換えすることで、将来の金利上昇を排除するメリットもあります。

資金計画に不安があるなら、フラット35に借り換えも検討してみましょう。

フラット35からフラット35への借り換えも可能です。

ARUHI(アルヒ) は、フラット35ナンバーワンの取り扱い件数ですので、借換え先の選択肢として考えてみましょう。 アルヒ・フラット35の詳細はこちら

コメント