住宅ローンを組むことによる「縛り」が動きを悪くするというのは、確かにそうなんです。

そうしたデメリットもあるのですが、将来のことを考えると、家賃を払い続けることを考えれば、住宅ローンの返済により、住居費が下がるというメリットもあるわけです。

まだまだまーだ先の話ですが、年金生活になったときに、家賃を払い続けるのは結構大変なことです。

また、家主さんに話を聞く機会が幾度となくありましたが、高齢者に部屋を貸すというのは、リスクもあるので、貸したがらないというのもあるのです。

住宅ローンはある意味、若さと将来の経済力をてこにした武器の一つと言えるかもしれません。

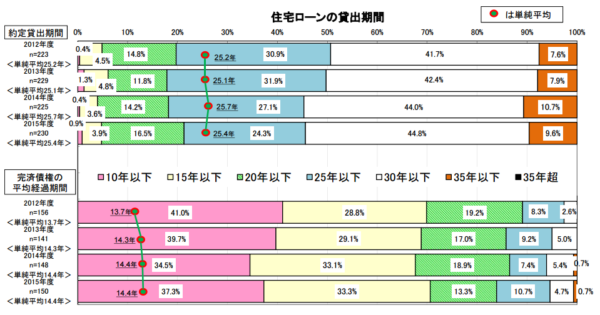

住宅ローンの返済期間は平均14.4年とかなり短い

住宅ローンは、35年借りるものという印象もあり、そうした人も多いとは思っていたのですが、実はそうではないんですね。

フラット35を取り扱う住宅金融支援機構が銀行に対して実施した調査によると、直近2015年度では、借入期間の長い順に見ると。

◎借入期間35年以下 9.6%

◎借入期間30年以下 44.5%

◎借入期間25年以下 24.3%

となっています。

どちらかというと、35年借りている人は全体の1割程度と少数派なんですね。35年で借りていますわ・・・。

出典:民間住宅ローンの貸出動向調査(平成28年度)住宅金融支援機構

平均貸出期間は、25.4年とイメージとはかなり違いますね。

そもそも35年も借りていないってことですね。

また、繰上返済も積極的にしている様子が分かるデータとして、完済までの平均期間はなんと14.4年です。

スゴイ優秀ですね。これだと、低金利のメリットを十分に活かすために、変動金利がいいと思えますね。

できるだけ返済期間を短くして借りるということは、借りる際に考えておくべきことなんですね。

住宅ローンの縛られるというよりは、むしろ、住宅ローンによる「時間を買う」方法を有効活用できているのが実態とも言えます。

住宅ローンの悩みは、返済の悩み

住宅ローン大手のARUHIが実施した調査(住宅購入者100人に聞いた、住宅ローンの返済で一番悩んでいることは?)によると、「金利の変動」「子どもの成長などによる支出増加」「ボーナス返済」など、変動する要因によるものが多く挙げられています。

・子どもが成長するにつれて出費が増え、住宅ローンの支払いが厳しくなってくること。(30代/男性/会社員)

・このままのペースだと定年退職後にもローンが残るので払いきれるか心配です。(40代/男性/会社員)・仕事がこれからも安定するとは限らないので、返済し続けられるか不安です。(40代/男性/自営業(個人事業主))

・妻が働いておらず、収入源が自分1人のため、生活していけるか不安だから。(30代/男性/会社員)

・頭金をあまり入れることができなかったので、毎月の返済額がとても家計の負担になっていることです。(20代/女性/専業主婦)

家を買うときには、なんとかいけるという楽観的になったり、希望的観測を持ったり、今の収入が将来続くと思って契約するわけです。

気持ちはよくわかります。

私も今の収入がある程度続くと見込んで、住宅ローンを組んでいます。というか、それが普通です。

ただ、借りた後にできることって少ないです。払い続ける必要があります。

今のように、超低金利になると、住宅ローンの借り換えによって、お金を生むことができるかもしれません。

借り換えは、住宅ローンの3秒診断を利用すると、わずか3秒で診断してもらえるので、早速問い合わせておきたいところ。

低金利を利用して返済期間を短くしておく

住宅ローンのリスクを小さくして、メリットを大きくしていくには、定石ではありますが、この低金利を活かして、35年で借りるのではなく、少しでも短い期間で借りるという当たり前のことを考える必要がありますね。

どうしても、「住宅ローンを借りる=35年返済期間」というイメージもあり、また、販売業者から提案される住宅ローンは、ほぼ35年で試算されていますので、そういうもんだと思ってしまいます。

でも、実態はもっと短く借りている人も多いんです。

また、この低金利のときには、+アルファの特典がある住宅ローンを選ぶとなお自分たちにとって有利になりますね。

例えば、auじぶん銀行は、変動金利0.31%(全期間引き下げプラン)※au回線とじぶんでんきとセット契約の場合(2021年3月現在)(2021年4月適用金利)と超低金利を提供してくれているのに加えて、0円サービスが豊富です。

代表的なのは、がん保障特約(50%)です。

通常の団信ももちろん無料ですが、がんと診断された場合には、住宅ローンが半分になるという特約も無料です。

がん保険不要になるほどインパクトのある特約です。

また、auスマホなどを使うことで優遇されるauじぶん銀行のau住宅ローンを知っておくといいですね。auユーザーにとってメリットのある住宅ローンです。

また、8疾病保障から全疾病保障に保障内容を拡大した、住信SBIネット銀行の住宅ローンを見てみると、変動金利はビックリするくらいの低さです。

借入・新規問わずにこの金利です。今までは頭金2割以上の人のみの優遇でしたが、対象が拡大されています。

※金利は、記事公開時のもの

≫ 繰上返済と住宅ローン控除の最適関係。10年間は繰上返済しないほうがいい?

住宅ローン=毛嫌いをなくそう

住宅ローンを借りることは、冒頭にも言ったように、確かに「縛られる」というデメリットはあるんです。

ただ、借入期間を短くし、繰上返済を定期的にしていく貯金力があれば、住宅ローンをむしろ利用して、快適な住まいを手に入れるというのは、メリットが大きいですね。

平均14.4年で返済出来ているのも驚きの事実です。

住宅ローンを恐れていた私ですが、結局は住宅ローンを活用して、マイホームを取得する道を選びました。

若いとき、経済力があるときにしか活用できない住宅ローン。

縛りの代償は、将来の安心かもしれません。

絶対賃貸でいくんだーーと固執せずに、住宅ローンを利用してみることも検討してみてはいかがでしょうか。

その場合には、まず、自分が住宅ローンを借りることができるのか、仮審査を受けておくことといいですね。

無料で審査してくれますので、自分の借りる力を測るのにも良い方法と言えます。

ではでは。

【金利+アルファの特典がある銀行】変動金利は0.4%台

【固定金利はフラット35実績No.1がおすすめ】

≫≫ ARUHIを見てみる

コメント

15年位でローンが終わらせられれば超理想ですね

とても興味深い内容でした

パソコンからコメントしようとすると、スパム対策の文字が見えないんですけど、

なにか設定が必要ですかね?

たなぼたさま

超理想ですよね。そうなるようにがんばりたいところですが、先はかなり遠いです。。。

そうですか。ちょっと原因がわからないので、調べてみます。

設定は必要ないと思いますので、こちら側の原因かと思います。

ご迷惑おかけします。